Actuación Profesional | GuÃa práctica para el Contador - Errepar

Actuación Profesional | GuÃa práctica para el Contador - Errepar

Actuación Profesional | GuÃa práctica para el Contador - Errepar

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

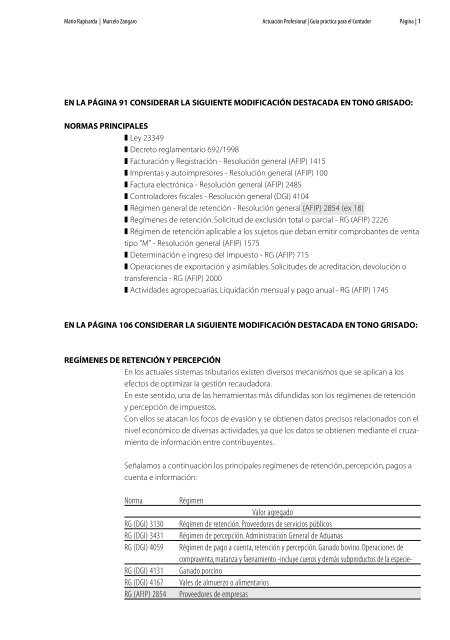

Mario Rapisarda | Marc<strong>el</strong>o Zangaro Actuación <strong>Profesional</strong> | Guía práctica <strong>para</strong> <strong>el</strong> <strong>Contador</strong>Página |1EN LA PÁGINA 91 CONSIDERAR LA SIGUIENTE MODIFICACIÓN DESTACADA EN TONO GRISADO:NORMAS PRINCIPALES❚ Ley 23349❚ Decreto reglamentario 692/1998❚ Facturación y Registración - Resolución general (AFIP) 1415❚ Imprentas y autoimpresores - Resolución general (AFIP) 100❚ Factura <strong>el</strong>ectrónica - Resolución general (AFIP) 2485❚ Controladores fiscales - Resolución general (DGI) 4104❚ Régimen general de retención - Resolución general (AFIP) 2854 (ex 18)❚ Regímenes de retención. Solicitud de exclusión total o parcial - RG (AFIP) 2226❚ Régimen de retención aplicable a los sujetos que deban emitir comprobantes de ventatipo "M" - Resolución general (AFIP) 1575❚ Determinación e ingreso d<strong>el</strong> impuesto - RG (AFIP) 715❚ Operaciones de exportación y asimilables. Solicitudes de acreditación, devolución otransferencia - RG (AFIP) 2000❚ Actividades agropecuarias. Liquidación mensual y pago anual - RG (AFIP) 1745EN LA PÁGINA 106 CONSIDERAR LA SIGUIENTE MODIFICACIÓN DESTACADA EN TONO GRISADO:REGÍMENES DE RETENCIÓN Y PERCEPCIÓNEn los actuales sistemas tributarios existen diversos mecanismos que se aplican a losefectos de optimizar la gestión recaudadora.En este sentido, una de las herramientas más difundidas son los regímenes de retencióny percepción de impuestos.Con <strong>el</strong>los se atacan los focos de evasión y se obtienen datos precisos r<strong>el</strong>acionados con <strong>el</strong>niv<strong>el</strong> económico de diversas actividades, ya que los datos se obtienen mediante <strong>el</strong> cruzamientode información entre contribuyentes.Señalamos a continuación los principales regímenes de retención, percepción, pagos acuenta e información:NormaRG (DGI) 3130RG (DGI) 3431RG (DGI) 4059RG (DGI) 4131RG (DGI) 4167RG (AFIP) 2854RégimenValor agregadoRégimen de retención. Proveedores de servicios públicosRégimen de percepción. Administración General de AduanasRégimen de pago a cuenta, retención y percepción. Ganado bovino. Operaciones decompraventa, matanza y faenamiento -incluye cueros y demás subproductos de la especie-Ganado porcinoVales de almuerzo o alimentariosProveedores de empresas