CONCEPTO2003EJECUTADO%2004EJECUTADO%2005PROYECTADO%Secretaría de Gobierno 322.146 7,61 90.048 4,18 83.418 3,32Inspección de Policía y Tránsito 11.554 0,27 11.554 0,54Unidad Financiera y Contable 222.596 5,26 64.881 3,01 92.644 3,69Almacén 14.522 0,34 15.000 0,70Planeación e Infraestructura 40.814 0,96 76.088 3,53 53.772 2,14Obras Públicas (fondo rotatorio devehículos)53.203 1,26 19.000 0,88 16.633 0,66Secretaría Salud y Bienestar Social 31.281 0,74 28.542 1,32 62.767 2,50Unidad de Servicios Públicos 124.910 2,95 134.164 6,23 135.190 5,38B. Gastos de inversión 2.961.786 70,00 1.387.864 64,43 1.632.382 64,91Inversión recursos propios 54.744 1,29 73.006 3,39 156.557 6,23Inversión vías, viviendas, caminos 54.744 1,29 73.006 3,39 156.557 6,23Fondos especiales 2.907.042 68,70 1.314.858 61,04 1.473.826 58,68Sistema General de Participación 1.995.816 47,17 1.262.127 58,59 1.262.970 50,28Educación 523.285 12,37 282.787 13,13 67.680 2,69Alimentación escolar 36.646 1,46Salud 674.715 15,95 525.085 24,37 590.696 23,52Agua potable y saneamiento básico 388.657 9,19 257.570 11,96 353.097 14,06Deporte y cultura 83.843 1,98 43.847 2,04 60.285 2,40Propósito general otros sectores 325.316 7,69 152.838 7,09 154.566 6,15Otros fondos 911.226 21,53 52.732 2,45 210.856 8,39Alimentación escolar 64.563 1,53 26.732 1,24Fondo de vivienda 17.296 0,41 12.000 0,56 13.830 0,55Fondo de sobretasas ambientales 27.431 0,65 14.000 0,65Fondo local de salud 6.133 0,24Fondos especiales UMATA 5.843 0,14

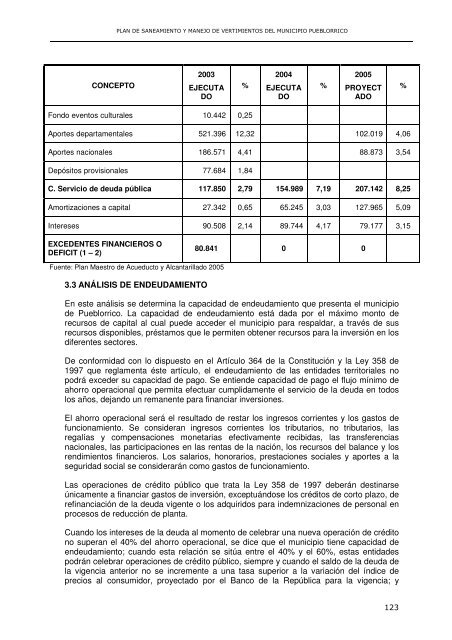

CONCEPTO2003EJECUTADO%2004EJECUTADO%2005PROYECTADO%Fondo eventos culturales 10.442 0,25Aportes departamentales 521.396 12,32 102.019 4,06Aportes nacionales 186.571 4,41 88.873 3,54Depósitos provisionales 77.684 1,84C. Servicio de deuda pública 117.850 2,79 154.989 7,19 207.142 8,25Amortizaciones a capital 27.342 0,65 65.245 3,03 127.965 5,09Intereses 90.508 2,14 89.744 4,17 79.177 3,15EXCEDENTES FINANCIEROS ODEFICIT (1 – 2)80.841 0 0Fuente: Plan Maestro de Acueducto y Alcantarillado 20053.3 ANÁLISIS DE ENDEUDAMIENTOEn este análisis se determina la capacidad de endeudamiento que presenta el municipiode Pueblorrico. La capacidad de endeudamiento está dada por el máximo monto derecursos de capital al cual puede acceder el municipio para respaldar, a través de susrecursos disponibles, préstamos que le permiten obtener recursos para la inversión en losdiferentes sectores.De conformidad con lo dispuesto en el Artículo 364 de la Constitución y la Ley 358 de1997 que reglamenta éste artículo, el endeudamiento de las entidades territoriales nopodrá exceder su capacidad de pago. Se entiende capacidad de pago el flujo mínimo deahorro operacional que permita efectuar cumplidamente el servicio de la deuda en todoslos años, dejando un remanente para financiar inversiones.El ahorro operacional será el resultado de restar los ingresos corrientes y los gastos defuncionamiento. Se consideran ingresos corrientes los tributarios, no tributarios, lasregalías y compensaciones monetarias efectivamente recibidas, las transferenciasnacionales, las participaciones en las rentas de la nación, los recursos del balance y losrendimientos financieros. Los salarios, honorarios, prestaciones sociales y aportes a laseguridad social se considerarán como gastos de funcionamiento.Las operaciones de crédito público que trata la Ley 358 de 1997 deberán destinarseúnicamente a financiar gastos de inversión, exceptuándose los créditos de corto plazo, derefinanciación de la deuda vigente o los adquiridos para indemnizaciones de personal enprocesos de reducción de planta.Cuando los intereses de la deuda al momento de celebrar una nueva operación de créditono superan el 40% del ahorro operacional, se dice que el municipio tiene capacidad deendeudamiento; cuando esta relación se sitúa entre el 40% y el 60%, estas entidadespodrán celebrar operaciones de crédito público, siempre y cuando el saldo de la deuda dela vigencia anterior no se incremente a una tasa superior a la variación del índice deprecios al consumidor, proyectado por el Banco de la República para la vigencia; y

- Page 2 and 3:

TABLA DE CONTENIDOPLAN DE SANEAMIEN

- Page 5 and 6:

2.1.25 Perdidas en el sistema de ac

- Page 7 and 8:

4.2.2 Proyección de las cargas con

- Page 9 and 10:

7.4.6 Trampa de gases 1697.4.7 Sedi

- Page 11 and 12:

LISTA DE TABLAPáginaTABLA 1 PISOS

- Page 13 and 14:

TABLA 43 RESUMEN DEL BALANCE GENERA

- Page 15 and 16:

TABLA 82 EFICIENCIAS ESPERADAS EN E

- Page 17 and 18:

FIGURA 22 DBO REMANENTE VERSOS VS T

- Page 19 and 20:

INTRODUCCIÓNCon el fin de dar cump

- Page 21 and 22:

2.0 DIAGNÓSTICO2.1 DIAGNÓSTICO GE

- Page 23 and 24:

2.1.3 Clasificación del suelo.2.1.

- Page 25 and 26:

2.1.3.3 Suelo de ProtecciónEl art

- Page 27 and 28:

2.1.4.1 Vías DepartamentalesTABLA

- Page 29 and 30:

Iglesia: ubicada en el costado nort

- Page 31 and 32:

TABLA Nº 6. PLANTA ACTUAL DE CARGO

- Page 33 and 34:

FIGURA Nº 3. CURVA DE INTENSIDAD-F

- Page 35 and 36:

#234-4%3(.0&1)$*.%35 #$ %& $ %&' ()

- Page 37 and 38:

2.1.7 Estudio Hidrológico de la Mi

- Page 39 and 40:

2.1.7.2 Generalidades Microcuenca L

- Page 41 and 42:

temperatura. A medida que se ascien

- Page 43 and 44:

2.1.11.2 Formación Amagá (Tos-Tom

- Page 45 and 46:

ecubierto por la formación Combia,

- Page 47 and 48:

o Terraceo por sobrepastoreoEl terr

- Page 49 and 50:

Amenaza por movimientos sísmicosA

- Page 51 and 52:

2.1.13.5 Aspectos geológicos del s

- Page 53 and 54:

público. Actualmente la población

- Page 55 and 56:

cuanto a las condiciones sociales,

- Page 57 and 58:

Si se analiza el comportamiento de

- Page 59 and 60:

AÑO NºONCENSADA(HabiPROYECCIONES

- Page 61 and 62:

tal razón, de acuerdo con el EOT y

- Page 63 and 64:

y actualmente son utilizados como c

- Page 65:

muestreo de agua, el control de enf

- Page 68 and 69:

Desde hace tres años, anualmente,

- Page 70 and 71:

BARRIOS NIVEL 1 NIVEL 2 NIVEL 3 TOT

- Page 72 and 73: (19.2%) y el 1.7% la compran. El 22

- Page 74 and 75: dneta6.5 l / s *86400 segresidencia

- Page 76 and 77: DESCRIPCIÓNCOMPONENTECAPACIDAD EST

- Page 78 and 79: Una vez clasificado el municipio de

- Page 80 and 81: mayoría se componen de tuberías d

- Page 82 and 83: Zona 3 (Residencial) en donde se lo

- Page 84 and 85: SECTOR NºAREATRIBUTARIA (ha)HABITA

- Page 86 and 87: Para la modelación hidráulica del

- Page 88 and 89: PARÁMETRO UNIDAD CANTIDAD FUENTEVe

- Page 90 and 91: ITEM DISTRITO SUMIDERO DIRECCIÓN E

- Page 92 and 93: ITEM DISTRITO SUMIDERO DIRECCIÓN E

- Page 94 and 95: ITEM DISTRITO SUMIDERO DIRECCIÓN E

- Page 96 and 97: ITEM DISTRITO SUMIDERO DIRECCIÓN E

- Page 98 and 99: TABLA Nº 32. RESUMEN DISTRITOS SAN

- Page 100 and 101: tubería igual a la del terreno, de

- Page 102 and 103: NºTRAMO DE-ALONGITUD(m)DIRECCIÓN

- Page 104 and 105: NºTRAMO DE-ALONGIGUD(m)DIRECCIÓN

- Page 106 and 107: El sistema de redes de alcantarilla

- Page 108 and 109: TABLA Nº 37. COMPONENTES DEL SISTE

- Page 110 and 111: TABLA Nº 39. ESTADO DE LOS TRAMOS

- Page 112 and 113: Domiciliarios Municipales del Depar

- Page 114 and 115: FIGURA Nº 18. ORGANIGRAMA DEL MUNI

- Page 116 and 117: funciones de control interno son as

- Page 118 and 119: a partir de la Constitución de 199

- Page 120 and 121: A continuación, en la TABLA Nº 34

- Page 124 and 125: cuando la relación esté entre el

- Page 126 and 127: 3.4 DIAGNÓSTICO DE LA PRESTACIÓN

- Page 128 and 129: TABLA Nº 46. ESTRUCTURA TARIFARIA

- Page 130 and 131: PARÁMETROUNIDADESVERTIMIENTO ALA F

- Page 132 and 133: Qi: Calidad del iésimo parámetro

- Page 134 and 135: De las tablas Nº 54, 55 y 56 se pu

- Page 136 and 137: TABLA Nº 61: PROYECCIÓN DE LA CAR

- Page 138 and 139: AÑOPOBLACIÓNCARGA CONTAMINANTEGEN

- Page 140 and 141: AÑOPOBLACIÓNCARGA CONTAMINANTETRA

- Page 142 and 143: K L0K − K−K1t−K2tK t[ e − e

- Page 144 and 145: Oxigeno DisueltoOxigeno Disuelto(mg

- Page 146 and 147: FIGURA N° 28. DBO REMANENTE VS TIE

- Page 148 and 149: Oxigeno Disuelto (mg/L)86420Oxigeno

- Page 150 and 151: En el municipio de Pueblorrico se p

- Page 152 and 153: FIGURA Nº 34 Trazado alcantarillad

- Page 154 and 155: FIGURA Nº 36 Trazado alcantarillad

- Page 156 and 157: TABLA Nº 71. Resumen componentes a

- Page 158 and 159: 2 500 m² ubicado al lado del cemen

- Page 160 and 161: FIGURA Nº 42 Trazado alcantarillad

- Page 162 and 163: tratamiento independiente que atend

- Page 164 and 165: ACTIVIDAD COSTO ()Pavimentos 25,109

- Page 166 and 167: 7.1.2 Localización del sistema de

- Page 168 and 169: Desarenador, dos (2) unidades.Un si

- Page 170 and 171: maniobra, para purgar el lodo sedim

- Page 172 and 173:

UNIDAD DE TRATAMIENTO DBO (%) SST (

- Page 174 and 175:

Filtraciones causadas por asentamie

- Page 176 and 177:

ACTIVIDAD DEMANTENIMIENTORESPONSABL

- Page 178 and 179:

8.2.3 Operación y mantenimiento de

- Page 180 and 181:

• Rociar de 3 a 4 puñados de cal

- Page 182 and 183:

• Aplicar en el canal de entrada

- Page 184 and 185:

TABLA Nº 86. CRONOGRAMA DE EJECUCI

- Page 186 and 187:

10.0 FINANCIAMIENTO DEL PLAN SANEAM

- Page 188 and 189:

CONCEPTO EJECUCIÓN PROYECCIÓNSalu

- Page 190 and 191:

TABLA Nº 90. Capacidad legal de en

- Page 192 and 193:

totales del proyecto. La intervento

- Page 194 and 195:

El servicio de deuda mostrado en la

- Page 196 and 197:

AÑO POBLACIÓNCARGACONTAMINANTE(Kg