JUIN / JUILLET 2004 Vol. 29, no 3 - Chambre de la sécurité financière

JUIN / JUILLET 2004 Vol. 29, no 3 - Chambre de la sécurité financière

JUIN / JUILLET 2004 Vol. 29, no 3 - Chambre de la sécurité financière

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

financière<br />

Sécurité<br />

LA REVUE PROFESSIONNELLE DES MEMBRES DE LA CHAMBRE DE LA SÉCURITÉ FINANCIÈRE<br />

Le conseil<br />

d’administration<br />

<strong>JUIN</strong> / <strong>JUILLET</strong> <strong>2004</strong> <strong>Vol</strong>. <strong>29</strong>, n o 3<br />

<strong>2004</strong>-2005<br />

PP40063682<br />

www.chambresf.com<br />

Les défis <strong>de</strong> l’heure<br />

2 UFC<br />

à l’intérieur!

Canada-Vie<br />

Service<br />

Ensemble, on va plus loin<br />

Si vous désirez entrer en contact avec un<br />

<strong>de</strong> <strong>no</strong>s experts, communiquez avec votre<br />

AGD, votre succursale ou le centre régional<br />

<strong>de</strong> commercialisation <strong>de</strong> <strong>la</strong> Canada-Vie le<br />

plus près <strong>de</strong> chez vous :<br />

Prairies 1 888-578-8053<br />

Colombie-Britannique 1 800-663-0413<br />

Est du Canada 1 800-361-0860<br />

Toronto-Ouest 1 888-803-8333<br />

Ville <strong>de</strong> Toronto 1 877-594-1100<br />

La situation :<br />

La solution :<br />

Votre clientèle comprend <strong>de</strong>s propriétaires <strong>de</strong> PME, <strong>de</strong>s gens <strong>de</strong><br />

profession et <strong>de</strong>s particuliers dont le revenu est élevé. Tous ont<br />

besoin <strong>de</strong> solutions financières spécialisées.<br />

Communiquez avec un professionnel <strong>de</strong> l’équipe nationale <strong>de</strong><br />

p<strong>la</strong>nification fiscale et successorale ou avec un expert-conseil du<br />

centre régional <strong>de</strong> commercialisation <strong>de</strong> <strong>la</strong> Canada-Vie MC . Vous<br />

obtiendrez <strong>de</strong>s conseils d’experts, ainsi que <strong>de</strong>s solutions<br />

intéressantes en assurance et en gestion <strong>de</strong> patrimoine pour vos<br />

clients.<br />

La Canada-Vie MC vous offre toute l’ai<strong>de</strong> dont vous avez besoin pour faire croître votre<br />

bloc d’affaires.<br />

Cette an<strong>no</strong>nce a été préparée uniquement à titre informatif. Vos clients <strong>de</strong>vraient recourir aux<br />

services d’un conseiller indépendant étant donné que <strong>la</strong> situation <strong>de</strong> chaque personne peut être<br />

différente. Malgré les mesures prises pour assurer l’exactitu<strong>de</strong> <strong>de</strong>s renseignements au<br />

moment <strong>de</strong> leur publication, <strong>de</strong>s erreurs ou omissions sont possibles.

Sécurité<br />

financière<br />

LA REVUE PROFESSIONNELLE DES MEMBRES DE LA CHAMBRE DE LA SÉCURITÉ FINANCIÈRE<br />

500, rue Sherbrooke Ouest, 7 e étage<br />

Montréal (Québec) H3A 3C6<br />

(514) 282-5777<br />

1 800 361-9989<br />

renseignements@chambresf.com<br />

Secrétaire <strong>de</strong> rédaction<br />

Suzane Léveillé<br />

Prési<strong>de</strong>nte<br />

M me Louise Viau, B.A.A., A.V.A., Pl. Fin.<br />

Vice-prési<strong>de</strong>nte aux assurances<br />

Marie-C<strong>la</strong>ire M.Bergeron, A.V.C.<br />

Vice-prési<strong>de</strong>nte aux valeurs mobilières<br />

Renée Piette, CA, Pl. Fin.<br />

Administrateurs<br />

Paul-André Belisle<br />

Clément B<strong>la</strong>is<br />

Gérard Chag<strong>no</strong>n, Pl. Fin.<br />

Diane Cinq-Mars, A.V.C.<br />

Me Jean Girard, M.Fisc., Pl.Fin.<br />

Richard Pelletier<br />

Administration<br />

Yves Gagné, CGA<br />

Vice-prési<strong>de</strong>nt exécutif<br />

Rédaction-révision<br />

Lissia <strong>de</strong> Bellefeuille<br />

Suzane Léveillé<br />

Alexandre Royer<br />

Traduction<br />

Luisa Perini, C. Tr.<br />

Publicité<br />

Consortium Maximag inc.<br />

4105, boulevard Matte, bureau G<br />

Brossard (Québec) J4Y 2P4<br />

Tél. : (450) 444-0855<br />

Téléc. : (450) 444-6773<br />

maximag@vi<strong>de</strong>otron.ca<br />

Tirage<br />

30 000 exemp<strong>la</strong>ires<br />

Abonnement<br />

36 $ (taxes incluses) par année<br />

Parution<br />

6 éditions régulières<br />

Dépôt légal<br />

Bibliothèque Nationale du Québec<br />

Bibliothèque Nationale du Canada<br />

ISSN 0823-8138<br />

Convention <strong>de</strong> <strong>la</strong> poste-publications<br />

N˚ 40063682<br />

Retourner toute correspondance<br />

ne pouvant être livrée au Canada à<br />

Service aux abonnés<br />

500, rue Sherbrooke Ouest, 7 e étage<br />

Montréal (Québec) H3A 3C6<br />

renseignements@chambresf.com<br />

Important<br />

Les opinions exprimées dans SÉCURITÉ FINANCIÈRE<br />

n’engagent que leurs auteurs.<br />

Pour <strong>de</strong>s raisons typographiques, veuillez <strong>no</strong>ter<br />

que l’emploi du féminin est sous-entendu.<br />

4 Message <strong>de</strong> <strong>la</strong> prési<strong>de</strong>nte<br />

La <strong>Chambre</strong> franchit une <strong>no</strong>uvelle étape majeure<br />

5 Presi<strong>de</strong>nt’s Message<br />

The Chamber Takes A<strong>no</strong>ther Major Step<br />

6 Actualités<br />

7 Nouvelles <strong>de</strong> <strong>la</strong> vice-prési<strong>de</strong>nce<br />

Nouvelle fonction, <strong>no</strong>uveau défi / New role, new challenges<br />

Sommaire<br />

8 Règlement intérieur<br />

Règlement modifiant le Règlement intérieur <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière<br />

16 Développement professionnel<br />

19 Budget<br />

Budgets <strong>2004</strong>, rien pour les contribuables en <strong>2004</strong><br />

22 Avis disciplinaires<br />

24 Vie régionale<br />

26 Publications<br />

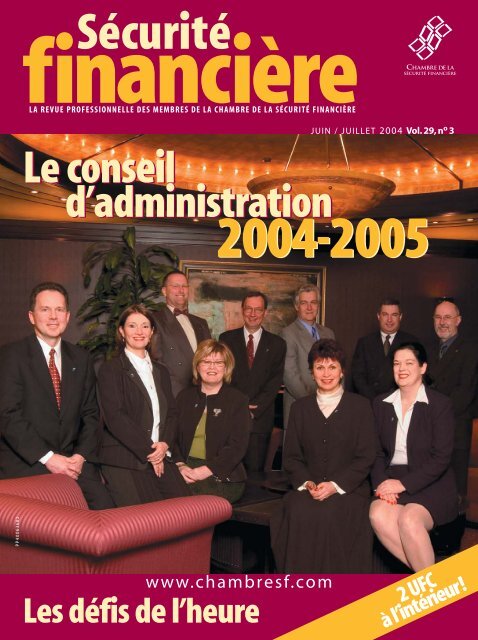

Le conseil<br />

d’administration<br />

<strong>2004</strong>-2005<br />

M. Gérard Chag<strong>no</strong>n, Pl. Fin., Mme Louise Viau, B.A.A., A.V.A., Pl. Fin.,<br />

prési<strong>de</strong>nte, M. Paul-André Belisle, Mme Diane Cinq-Mars, A.V.C., M. Richard<br />

Pelletier, représentant du public, Me Jean Girard, M. Fisc., Pl. Fin., Mme<br />

Renée Piette, CA, Pl. Fin., vice-prési<strong>de</strong>nte aux valeurs mobilières, M. Daniel<br />

Pilon, FICVM, Adm.A., A.V.A., Pl. Fin., Mme Marie-C<strong>la</strong>ire M. Bergeron,<br />

A.V.C., vice-prési<strong>de</strong>nte aux assurances, M. Clément B<strong>la</strong>is<br />

Juin / Juillet <strong>2004</strong> <strong>Vol</strong>.<strong>29</strong>, <strong>no</strong> 3<br />

CHRONIQUES<br />

Col<strong>la</strong>boration spéciale 10<br />

La Gendarmerie royale du Canada met sur pied<br />

une équipe intégrée d’enquêteurs sur les marchés financiers à Montréal<br />

Protection du public 11<br />

Représentants en épargne collective, savez-vous comment éviter le comité <strong>de</strong> discipline <br />

Déménagement 12<br />

Bref survol <strong>de</strong> certaines <strong>no</strong>tions du Budget provincial<br />

et <strong>la</strong> déductibilité <strong>de</strong>s frais <strong>de</strong> déménagement…<br />

Analyse 14<br />

Régime public <strong>de</strong> retraire et épargne individuelle : une re<strong>la</strong>tion à démystifier<br />

Solution 20<br />

10 principes pour mieux gérer !<br />

Disciplinary Committee 27<br />

Group Saving Representatives, Do You K<strong>no</strong>w How to Avoid the Disciplinary Committee <br />

Moving 28<br />

Overview of Some Provincial Budget Measures and the Deductibility of Moving Expenses…<br />

Juin / Juillet <strong>2004</strong><br />

3

4<br />

Message<br />

<strong>de</strong> <strong>la</strong> prési<strong>de</strong>nte<br />

Chers confrères, chères consœurs,<br />

Comme le soulignait mon prédécesseur dans un récent éditorial, si <strong>la</strong><br />

<strong>Chambre</strong> poursuit aujourd’hui <strong>la</strong> même vocation qu’hier, elle le fait<br />

désormais en qualité d’organisme d’autoréglementation, communément<br />

appelé OAR, sous <strong>la</strong> supervision <strong>de</strong> l’Autorité <strong>de</strong>s marchés<br />

financiers, le <strong>no</strong>uveau régu<strong>la</strong>teur québécois. La <strong>Chambre</strong> poursuit sa<br />

mission <strong>de</strong> protection du public en encadrant les activités <strong>de</strong> ses membres<br />

et en attestant leur expertise, leur compétence, leur comportement<br />

éthique et leur indépendance. La <strong>Chambre</strong> exerce certaines<br />

fonctions et pouvoirs spécifiquement délégués par l’Autorité, comme<br />

prévu à <strong>la</strong> Loi sur l’Agence nationale d’encadrement du secteur<br />

financier (loi 107). En outre, elle pourra s’acquitter <strong>de</strong> tout autre pouvoir<br />

ou fonction que pourrait éventuellement lui confier l’Autorité, si elle le<br />

jugeait à propos.<br />

Ce <strong>no</strong>uveau contexte toutefois ne modifie en rien l’engagement <strong>de</strong>s<br />

membres envers leur profession et envers l’organisme qu’ils se sont donnés,<br />

il y a plusieurs années, pour prendre en main l’avenir <strong>de</strong> leur profession.<br />

La <strong>Chambre</strong> reflète d’ailleurs, <strong>de</strong> façon toujours plus évi<strong>de</strong>nte, le<br />

désir <strong>de</strong> ses 28 000 membres d’évoluer dans un environnement professionnel<br />

et d’être reconnus comme tel. Ce<strong>la</strong> je compte bien le rappeler à<br />

tous <strong>no</strong>s partenaires aussi souvent qu’il sera nécessaire <strong>de</strong> le faire.<br />

Mais surtout, j’entreprends mon mandat avec le désir <strong>de</strong> voir les membres<br />

s’approprier <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière encore davantage,<br />

<strong>no</strong>tamment en favorisant une participation accrue <strong>de</strong>s sections<br />

dans certaines décisions. À cet égard, je suis fière <strong>de</strong> pouvoir vous<br />

an<strong>no</strong>ncer officiellement l’adoption, par l’Autorité <strong>de</strong>s marchés<br />

financiers, <strong>de</strong> <strong>no</strong>tre règlement modifiant le règlement intérieur <strong>de</strong> <strong>la</strong><br />

<strong>Chambre</strong> <strong>de</strong> même que d’une <strong>no</strong>uvelle version <strong>de</strong> <strong>no</strong>tre Règlement sur<br />

les sections.<br />

Cette adoption représente, sans conteste, une étape majeure dans <strong>la</strong><br />

vie <strong>de</strong> <strong>la</strong> <strong>Chambre</strong>. Elle <strong>no</strong>us offre le cadre administratif soli<strong>de</strong> dont<br />

<strong>no</strong>us avions besoin pour aller <strong>de</strong> l’avant et, surtout, elle donne pleine<br />

reconnaissance à une dimension essentielle pour <strong>la</strong> vitalité <strong>de</strong> <strong>no</strong>tre<br />

organisation, à savoir le rôle central et <strong>la</strong> représentativité <strong>de</strong>s sections<br />

dans <strong>no</strong>tre processus <strong>de</strong> prise <strong>de</strong> décision organisationnelle. La reconnaissance<br />

officielle du caractère démocratique <strong>de</strong> l’élection <strong>de</strong>s<br />

délégués émanant <strong>de</strong>s sections est en effet une avancée cruciale.<br />

Je dois vous avouer que cette étape, même si elle est le fruit d’un dialogue<br />

constructif avec l’Autorité, ne fut pas sans encombre. La pierre<br />

d’achoppement essentielle aux yeux <strong>de</strong> l’Autorité, était que les dispositions<br />

transitoires permettaient à <strong>de</strong>s membres, certes représentatifs,<br />

mais <strong>no</strong>n nécessairement élus, <strong>de</strong> se pro<strong>no</strong>ncer sur <strong>de</strong>s questions<br />

essentielles pour l’avenir <strong>de</strong> <strong>la</strong> <strong>Chambre</strong>. C’est <strong>la</strong> raison pour <strong>la</strong>quelle le<br />

Conseil d’administration s’est vu dans l’obligation d ’annuler l’assemblée<br />

formelle prévue le 3 juin <strong>de</strong>rnier et, par conséquent, le vote re<strong>la</strong>tif<br />

à l’adoption d’un règlement sur <strong>la</strong> cotisation.<br />

Juin / Juillet <strong>2004</strong><br />

La <strong>Chambre</strong><br />

franchit une <strong>no</strong>uvelle étape<br />

majeure<br />

Certains pourraient questionner l’intervention <strong>de</strong> l’Autorité, tant sur le<br />

fond que sur <strong>la</strong> forme. Ce n’est pas pertinent. Nous avons obtenu <strong>la</strong> ratification<br />

<strong>de</strong> <strong>no</strong>tre Règlement intérieur, c’est l’essentiel. Pour le reste,<br />

force est <strong>de</strong> reconnaître que dans le contexte actuel, où les exigences<br />

en matière <strong>de</strong> gouvernance <strong>de</strong>viennent <strong>de</strong> plus en plus élevées, il est<br />

primordial <strong>de</strong> recourir à <strong>de</strong>s pratiques <strong>de</strong> gestion <strong>de</strong> <strong>la</strong> plus haute transparence<br />

ne prêtant f<strong>la</strong>nc à aucune critique. C’est d’autant plus vrai dans<br />

l’environnement actuel où les organismes d’autoréglementation<br />

comme le nôtre, en dépit ou à cause <strong>de</strong> leur efficacité, <strong>de</strong> leur vitalité et<br />

<strong>de</strong> leur valeur ajoutée ne font pas l’unanimité et font l’objet d’une<br />

attention toute particulière <strong>de</strong> certains groupes d’intérêts puissants.<br />

Notre Règlement intérieur s’inscrit dans cette ligne <strong>de</strong> démocratie et <strong>de</strong><br />

transparence. Il assure un rôle central aux sections. C’est d’ailleurs <strong>la</strong> première<br />

fois que les sections sont autant impliquées dans le processus décisionnel<br />

<strong>de</strong> <strong>la</strong> <strong>Chambre</strong>. Ce règlement permet également <strong>de</strong> s’assurer que<br />

les élus prenant <strong>de</strong>s décisions «au <strong>no</strong>m <strong>de</strong>s membres» sont issus d’un<br />

processus électoral conforme, équitable, et transparent. Ce processus<br />

implique donc <strong>la</strong> tenue d’élections dans chacune <strong>de</strong>s sections, tant pour<br />

les postes <strong>de</strong> membres <strong>de</strong>s comités <strong>de</strong> direction <strong>de</strong>s sections que pour les<br />

fonctions <strong>de</strong> délégués appelés à représenter les membres aux assemblées<br />

<strong>de</strong> <strong>la</strong> <strong>Chambre</strong>. Cette année,les administrateurs régionaux et les délégués<br />

seront élus lors d’assemblées spéciales ayant lieu au plus tard à <strong>la</strong> fin <strong>de</strong><br />

l’été ou à l’automne, en conjonction avec ma tournée <strong>de</strong>s sections.<br />

Certains pourraient concevoir cette situation comme un retour en arrière,<br />

voire comme un processus lourd et fastidieux.Au contraire, cette approche<br />

permettra <strong>de</strong> consoli<strong>de</strong>r encore davantage <strong>la</strong> crédibilité <strong>de</strong> <strong>no</strong>tre organisation<br />

et <strong>la</strong> légitimité <strong>de</strong> ses décisions, incluant celles afférentes au dossier<br />

financier <strong>de</strong> <strong>la</strong> <strong>Chambre</strong>. Nous ne pouvons en ressortir que mieux équipés<br />

et armés pour <strong>no</strong>us acquitter <strong>de</strong> <strong>no</strong>tre mandat <strong>de</strong> protection du public.<br />

De plus, vous pouvez être convaincus que l’équipe <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> mettra<br />

tout en œuvre pour faire en sorte que le processus soit aussi flexible,<br />

simple et efficace que possible. Vous pouvez compter sur<br />

l’engagement <strong>de</strong> <strong>no</strong>tre équipe <strong>de</strong> gestion pour vous offrir le support et<br />

l’encadrement dont vous aurez besoin. À cet égard, vous êtes les clients<br />

<strong>de</strong> <strong>la</strong> <strong>Chambre</strong>. Soyez assurés que vous serez traités comme tels.<br />

En terminant, je vous invite dès maintenant, à commencer à vous<br />

mobiliser et à vous structurer localement pour appuyer efficacement<br />

les valeurs qui sont les nôtres et qui représentent les véritables fon<strong>de</strong>ments<br />

<strong>de</strong> <strong>la</strong> raison d’être <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière.<br />

Quant à moi, inutile <strong>de</strong> dire que, personnellement, je <strong>de</strong>meure plus que<br />

jamais déterminée à mener à bien les dossiers essentiels au développement<br />

et au rayonnement <strong>de</strong> <strong>no</strong>tre profession. À cet égard, vous pouvez<br />

compter sur mon engagement et mon support indéfectible.<br />

Louise Viau, B.A.A., A.V.A., Pl. Fin.<br />

Conseillère en sécurité financière, en assurance et en rentes collectives<br />

Représentante en épargne collective

Presi<strong>de</strong>nt’s<br />

Message<br />

The <strong>Chambre</strong><br />

Takes A<strong>no</strong>ther<br />

Major Step<br />

Dear Colleagues,<br />

As my pre<strong>de</strong>cessor pointed out in a recent editorial, if the Chamber is<br />

p<strong>la</strong>ying the same role today as it did yesterday, it is <strong>no</strong>w doing so as a<br />

self-regu<strong>la</strong>tory organization, commonly called an SRO, un<strong>de</strong>r the supervision<br />

of the Autorité <strong>de</strong>s marchés financiers, Quebec’s new regu<strong>la</strong>tory<br />

agency. The Chamber is pursuing its mission to ensure consumer protection<br />

by supervising its members’ activities and attesting to their<br />

expertise, skills, ethical conduct and in<strong>de</strong>pen<strong>de</strong>nce. The Chamber exercises<br />

certain functions and powers specifically <strong>de</strong>legated by the<br />

Autorité, as provi<strong>de</strong>d in the Act respecting the Agence nationale d’encadrement<br />

du secteur financier (Bill 107). In addition, it will fulfil any<br />

other function or exercise any other power that the Autorité could<br />

eventually confer upon it, if it <strong>de</strong>ems appropriate.<br />

However, this new <strong>la</strong>ndscape in <strong>no</strong> way changes the members’ commitment<br />

towards their profession and the entity they created, many years<br />

ago, to take charge of its future.The Chamber, inci<strong>de</strong>ntally, reflects even<br />

more the <strong>de</strong>sire of its 28,000 members to move forward in a professional<br />

environment and to be recognized as such. I intend to remind<br />

our partners of this as many times as it takes.<br />

But specifically, I begin my term with the <strong>de</strong>sire to see the members really<br />

take over the <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière, namely by encouraging<br />

greater participation of the sections in certain <strong>de</strong>cisions. In this regard, I<br />

am pleased to officially an<strong>no</strong>unce that the Autorité <strong>de</strong>s marchés<br />

financiers has adopted our regu<strong>la</strong>tion amending the Chamber’s by-<strong>la</strong>ws<br />

as well as the new version of our regu<strong>la</strong>tion respecting sections.<br />

Without a doubt, this adoption marks a major step in the Chamber’s life.<br />

It provi<strong>de</strong>s us with the sound administrative framework we nee<strong>de</strong>d to<br />

advance and, especially, it gives full recognition to an aspect that is key<br />

to our organization’s vitality, that is, the pivotal role and representation<br />

of the sections in our organizational <strong>de</strong>cision-making process. The official<br />

recognition of the <strong>de</strong>mocratic character of the election of <strong>de</strong>legates<br />

from the sections is in<strong>de</strong>ed a critical move forward.<br />

I must admit that this step, even though it was the outcome of a constructive<br />

dialogue with the Autorité, did <strong>no</strong>t go off without a hitch.<br />

According to the Autorité, the transitional provisions were a stumbling<br />

block. Un<strong>de</strong>r these provisions, members, admittedly representative but<br />

<strong>no</strong>t elected, could <strong>de</strong>ci<strong>de</strong> on issues that were critical to the Chamber’s<br />

future. For this reason, the Board of Directors had to cancel the formal<br />

meeting scheduled for <strong>la</strong>st June 3 and, consequently, the vote on the<br />

adoption of a regu<strong>la</strong>tion respecting dues.<br />

Some could question the Autorité’s intervention, in both matter and<br />

manner. That is irrelevant. The important thing is that our by-<strong>la</strong>ws were<br />

ratified. As for the rest, we are forced to recognize that, in the current<br />

context where governance requirements are becoming more and more<br />

stringent, it is vital that management practices be transparent and<br />

beyond reproach. This holds even more true in today’s environment<br />

where SROs such as ours, in spite of or because of their effectiveness,<br />

their vitality and their value ad<strong>de</strong>d, are <strong>no</strong>t embraced by all and are<br />

un<strong>de</strong>r scrutiny by certain powerful interest groups.<br />

Our by-<strong>la</strong>ws are part of this <strong>de</strong>mocracy and transparency. They ensure<br />

that the sections have a pivotal role. And this is the first time that the<br />

sections have been involved to this <strong>de</strong>gree in the Chamber’s <strong>de</strong>cisionmaking<br />

process. These by-<strong>la</strong>ws also ensure that those who are elected<br />

and are making <strong>de</strong>cisions “on behalf of the members” got there<br />

because of a compliant, fair and transparent electoral process.This process<br />

thus involves holding elections in each section to elect the executive<br />

committee members of the sections and the <strong>de</strong>legates who will<br />

represent the members at meetings of the Chamber. This year, the<br />

regional directors and the <strong>de</strong>legates will be elected during the special<br />

meetings that will be held at the <strong>la</strong>test by summer’s end or in the fall, in<br />

conjunction with my tour of the sections.<br />

Some may see this as a step backward, even consi<strong>de</strong>r it a slow and<br />

tedious process. On the contrary.This approach will consolidate further<br />

the credibility of our organization and the legitimacy of its <strong>de</strong>cisions,<br />

including those that have to do with the Chamber’s finances. We will<br />

come out better equipped and armed to accomplish our mission to<br />

protect consumers.<br />

Furthermore, you can rest assured that the team at the Chamber will<br />

spare <strong>no</strong> effort to keep the process as flexible, simple and effective as<br />

possible. You can count on the management team’s commitment to<br />

offer you the support and the supervision you will need. In this respect,<br />

you are the Chamber’s customers, and you will be treated as such.<br />

In closing,I invite you to begin,as of today,rallying together locally and staunchly<br />

supporting our values, the very basis of the Chamber’s raison d’être.<br />

As for me, needless to say that, more than ever, I am <strong>de</strong>termined to carry<br />

through to a successful conclusion all the dossiers that will promote the<br />

<strong>de</strong>velopment of our profession. In this regard, you can count on my<br />

commitment and my unfailing support.<br />

Louise Viau, B.B.A., C.L.U., Fin. Pl.<br />

Financial Security Advisor<br />

Advisor in Group Insurance and Group Annuity P<strong>la</strong>ns<br />

Group Savings P<strong>la</strong>n Representative<br />

Juin / Juillet <strong>2004</strong><br />

5

Actualités<br />

In memoriam<br />

Nous avons le regret <strong>de</strong> vous an<strong>no</strong>ncer le décès <strong>de</strong><br />

M e Jacques Warmoes, enquêteur à <strong>la</strong> Direction <strong>de</strong><br />

<strong>la</strong> protection du public.<br />

Avocat <strong>de</strong> formation, M e Warmoes s’est joint à<br />

l’Association <strong>de</strong>s intermédiaires en assurance <strong>de</strong><br />

personnes du Québec (AIAPQ) en 1992. Douze ans<br />

plus tard, son expertise était toujours gran<strong>de</strong>ment<br />

appréciée.<br />

Au cours <strong>de</strong> ces années, l’expertise <strong>de</strong> M e Warmoes<br />

a été mise à contribution dans l’é<strong>la</strong>boration <strong>de</strong><br />

centaines d’enquêtes qui ont mené, entre autres,<br />

à <strong>de</strong>s p<strong>la</strong>intes disciplinaires et, ultimement, à <strong>de</strong>s radiations provisoires et permanentes.<br />

M e Warmoes était un pilier <strong>de</strong> <strong>no</strong>tre organisation et a gran<strong>de</strong>ment contribué à y<br />

bâtir <strong>la</strong> reconnaissance <strong>de</strong> <strong>no</strong>tre expertise en matière d’encadrement <strong>de</strong>s pratiques<br />

et, parallèlement, à faire valoir <strong>la</strong> crédibilité <strong>de</strong> <strong>la</strong> profession.<br />

Apprécié <strong>de</strong> ses collègues <strong>de</strong> travail, il avait comme conviction première l’ai<strong>de</strong><br />

aux consommateurs et, plus particulièrement, l’assistance à <strong>la</strong> clientèle âgée.<br />

La <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière tient à faire part à ses proches <strong>de</strong> ses plus<br />

sincères condoléances. M e Warmoes <strong>la</strong>isse dans le <strong>de</strong>uil son fils Jean-Charles, sa<br />

conjointe Louise Carvalho et sa famille. ■<br />

TITRE PROFESSIONNEL<br />

ASSUREUR-VIE<br />

CERTIFIÉ<br />

(A.V.C.)<br />

AUX DÉTENTEURS D’UN CERTIFICAT<br />

EN ASSURANCE DE PERSONNES<br />

ET/OU EN ASSURANCE COLLECTIVE<br />

DE PERSONNES<br />

Nous constatons que plusieurs d’entre<br />

vous ont complété les cours universitaires<br />

requis pour obtenir le titre<br />

d’assureur-vie certifié (A.V.C.) sans toutefois<br />

utiliser ce titre.<br />

Afin <strong>de</strong> vérifier votre statut à cet égard, il<br />

vous suffit <strong>de</strong> consulter <strong>no</strong>tre site<br />

Internet, le cheminement en vigueur<br />

<strong>de</strong>puis le 1 er octobre 1999 y est c<strong>la</strong>irement<br />

expliqué. Vous pourrez comparer<br />

les cours que vous avez réussis à ceux<br />

imposés et procé<strong>de</strong>r à une <strong>de</strong>man<strong>de</strong><br />

d’accréditation. ■<br />

www.chambresf.com/avc<br />

6<br />

Juin / Juillet <strong>2004</strong>

Nouvelle fonction,<br />

<strong>no</strong>uveaux défis<br />

Nouvelles<br />

<strong>de</strong> <strong>la</strong> vice-prési<strong>de</strong>nce<br />

Chers membres,<br />

C’est avec p<strong>la</strong>isir que j’ai accepté, en avril <strong>de</strong>rnier, <strong>de</strong> me joindre à <strong>la</strong><br />

<strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière à titre <strong>de</strong> vice-prési<strong>de</strong>nt exécutif,<br />

une <strong>no</strong>uvelle fonction créée au terme d’un processus <strong>de</strong> réflexion<br />

sur <strong>la</strong> gouvernance <strong>de</strong> <strong>no</strong>tre organisation. J’assume, ainsi, le rôle <strong>de</strong><br />

principal porte-parole <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> auprès <strong>de</strong>s médias et <strong>de</strong> l’industrie.<br />

Je partage ce rôle avec <strong>la</strong> prési<strong>de</strong>nce auprès <strong>de</strong>s membres<br />

et <strong>de</strong>s diverses instances politiques et gouvernementales.<br />

Comme vous le savez, <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière est désormais<br />

un organisme d’autoréglementation, reconnu par <strong>la</strong> légis<strong>la</strong>tion<br />

québécoise, et dont le principal mandat consiste à veiller à ce que<br />

les professionnels du secteur financier sous sa gouverne exercent<br />

leurs activités dans l’intérêt du consommateur, en offrant <strong>de</strong>s produits<br />

et <strong>de</strong>s services visant <strong>la</strong> protection <strong>de</strong> son patrimoine financier.<br />

Pour ce faire, <strong>no</strong>us comptons sur un encadrement rigoureux <strong>de</strong>s<br />

pratiques, le développement <strong>de</strong>s connaissances et <strong>de</strong>s compétences<br />

ainsi que <strong>la</strong> valorisation auprès <strong>de</strong>s consommateurs du rôle<br />

<strong>de</strong>s professionnels que sont <strong>no</strong>s membres<br />

Notre organisation a su s’adapter aux récents changements ayant<br />

transformé le paysage financier <strong>de</strong> <strong>la</strong> province et conserver sa raison<br />

d’être et sa pertinence : consoli<strong>de</strong>r un réseau comptant plus<br />

<strong>de</strong> 28 000 conseillers professionnels éthiques et compétents au service<br />

du patrimoine financier <strong>de</strong> l’ensemble <strong>de</strong>s Québécois.<br />

De <strong>no</strong>mbreux défis atten<strong>de</strong>nt autant <strong>la</strong> <strong>Chambre</strong> que <strong>la</strong> profession.<br />

Dans ce contexte, je suis fier <strong>de</strong> pouvoir compter sur l’expertise<br />

d’une équipe dévouée et dynamique qui saura participer activement<br />

à l’évolution <strong>de</strong> <strong>no</strong>tre organisation et offrir à tous ses professionnels<br />

membres l’accompagnement et le soutien requis.<br />

C’est donc avec honneur que j’entreprends ce <strong>no</strong>uveau mandat.<br />

Autant ma connaissance <strong>de</strong> <strong>la</strong> réalité <strong>de</strong>s organismes d’autoréglementation<br />

que mon cheminement au sein du secteur <strong>de</strong> l’assurance<br />

et <strong>de</strong>s valeurs mobilières me permettront d’aiguiller <strong>la</strong><br />

<strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière sur <strong>la</strong> voie qui se pave <strong>de</strong>vant<br />

elle. Ainsi, au cours <strong>de</strong> l’été, j’entreprendrai avec mon équipe une<br />

revue <strong>de</strong> l’ensemble <strong>de</strong>s activités <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> et je compte vous<br />

faire part <strong>de</strong> <strong>no</strong>s orientations vers <strong>la</strong> fin <strong>de</strong> l’automne.<br />

En terminant, je vous souhaite <strong>de</strong> bonnes vacances et je vous invite<br />

à <strong>de</strong>meurer branché à <strong>la</strong> <strong>Chambre</strong> en<br />

consultant régulièrement son site<br />

Internet au www.chambresf.com. ■<br />

Yves Gagné, CGA<br />

New role,<br />

new challenges<br />

Yves Gagné<br />

Dear Members,<br />

It was with a great <strong>de</strong>al of pleasure that I accepted <strong>la</strong>st April to join<br />

the <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière as executive vice-presi<strong>de</strong>nt, a<br />

new position created after a careful review of governance within<br />

our organization. I will be taking on the role of the Chamber’s chief<br />

spokesperson with the media and the industry. I will be sharing this<br />

role with the presi<strong>de</strong>nt with respect to the members and the various<br />

political and government entities.<br />

As you k<strong>no</strong>w, the Chamber is <strong>no</strong>w a self-regu<strong>la</strong>tory organization,<br />

recognized un<strong>de</strong>r Quebec legis<strong>la</strong>tion. Its primary mission is to<br />

ensure that professionals of the financial sector un<strong>de</strong>r its governance<br />

conduct business in the interest of consumers, by offering<br />

products and services <strong>de</strong>signed to protect their financial assets. To<br />

do so, we have adopted a rigorous framework that focuses on<br />

sound practices, and k<strong>no</strong>wledge and skills <strong>de</strong>velopment. We also<br />

make it a point to promote our members’ role as professionals<br />

among the public.<br />

Our organization has adapted to the recent changes that have<br />

transformed the province’s financial <strong>la</strong>ndscape. Its raison d’être and<br />

relevance have <strong>no</strong>t changed: to consolidate a network of more than<br />

28,000 professional, ethical and competent advisors working to<br />

protect the wealth of all Quebeckers.<br />

There are numerous challenges facing the Chamber and the profession.<br />

Against this backdrop, I am proud to be able to count on<br />

the expertise of a <strong>de</strong>dicated and dynamic team that will actively<br />

participate in the organization’s <strong>de</strong>velopment and offer all its members<br />

the guidance and support they need.<br />

I am ho<strong>no</strong>ured to have been given this opportunity to fill this position.<br />

My k<strong>no</strong>wledge of self-regu<strong>la</strong>tory organizations and my experience<br />

in the insurance and securities sectors will help me direct the<br />

<strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière on the path that lies before it. Over<br />

the summer, my team and I will do a comprehensive review of the<br />

Chamber’s activities. I will inform you of our orientations in <strong>la</strong>te fall.<br />

In closing, I would like to wish all of you a happy summer, and invite<br />

you to stay tuned to the Chamber by regu<strong>la</strong>rly checking out its site<br />

at www.chambresf.com. ■<br />

Yves Gagné, CGA<br />

Juin / Juillet <strong>2004</strong><br />

7

Règlement intérieur<br />

Règlement modifiant le Règlement intérieur<br />

<strong>de</strong> <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière<br />

LOI SUR LA DISTRIBUTION DE PRODUITS ET SERVICES FINANCIERS<br />

(L.R.Q., C. D-9.2) ET LOI SUR L’AGENCE NATIONALE D’ENCADREMENT<br />

DU SECTEUR FINANCIER (L.R.Q. C. A-7.03)<br />

Avis re<strong>la</strong>tif au Règlement modifiant le Règlement intérieur <strong>de</strong> <strong>la</strong> <strong>Chambre</strong><br />

<strong>de</strong> <strong>la</strong> sécurité financière :<br />

Attendu que le conseil d’administration <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> a adopté un règlement<br />

intérieur dès sa première séance, le 12 <strong>no</strong>vembre 1998, afin d’établir<br />

<strong>de</strong>s règles <strong>de</strong> régie interne ;<br />

Attendu que ce règlement a été, <strong>de</strong> temps à autre, modifié <strong>de</strong>puis cette date<br />

et qu’il y avait lieu <strong>de</strong> le modifier <strong>de</strong> <strong>no</strong>uveau à <strong>la</strong> suite <strong>de</strong> l’adoption <strong>de</strong> <strong>la</strong> Loi<br />

sur l’Agence nationale d’encadrement du secteur financier (L.R.Q., c. A-7.03) ;<br />

Avis est donné par <strong>la</strong> présente que l’Autorité <strong>de</strong>s marchés financiers a, le<br />

31 mai <strong>2004</strong>, approuvé ce Règlement modifiant le Règlement intérieur <strong>de</strong> <strong>la</strong><br />

<strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière (article 74 <strong>de</strong> <strong>la</strong> Loi) .<br />

Ces modifications réglementaires visent à prévoir <strong>la</strong> tenue d’une assemblée<br />

<strong>de</strong>s membres au sein <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière et à en définir<br />

les paramètres <strong>de</strong> fonctionnement. Finalement, elles visent à apporter<br />

quelques modifications techniques, <strong>no</strong>tamment pour remp<strong>la</strong>cer l’expression<br />

« Bureau <strong>de</strong>s services financiers » par celle d’« Agence nationale d’encadrement<br />

du secteur financier ».<br />

Le Règlement intérieur <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière est modifié<br />

comme suit :<br />

Duplessis 5<br />

Estrie 10<br />

Gran<strong>de</strong>-Mauricie 10<br />

Haute-Yamaska 5<br />

Lanaudière 10<br />

Laurenti<strong>de</strong>s 10<br />

Laval 10<br />

Manicouagan 5<br />

Montréal 30<br />

Outaouais 10<br />

Québec 20<br />

Richelieu-Longueuil 20<br />

Rivière-du-Loup 5<br />

Rouyn-Noranda 5<br />

Saguenay—Lac-Saint-Jean 10<br />

Sud-Ouest-du-Québec 5<br />

3.4 Assemblée générale extraordinaire<br />

Une assemblée générale extraordinaire <strong>de</strong>s membres peut être convoquée<br />

sur résolution du conseil d’administration <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> pour<br />

toutes fins qu’il juge utiles, et tenue en tout temps et à n’importe quel<br />

endroit au Québec, pourvu qu’un avis en soit donné conformément aux<br />

dispositions <strong>de</strong> l’article 3.5.<br />

Une telle assemblée peut également être convoquée par résolution à<br />

cet effet provenant d’une majorité <strong>de</strong>s bureaux <strong>de</strong> direction d’une section<br />

comme ce<strong>la</strong> est défini au Règlement sur les sections <strong>de</strong> <strong>la</strong> <strong>Chambre</strong><br />

<strong>de</strong> <strong>la</strong> sécurité financière.<br />

8<br />

1. Par l’ajout <strong>de</strong> <strong>la</strong> Section II.1 – Assemblées <strong>de</strong>s membres<br />

2. Par l’ajout <strong>de</strong>s articles 3.1 et suivants portant sur les assemblées <strong>de</strong>s<br />

membres :<br />

3.1 Assemblée générale annuelle<br />

L’assemblée générale annuelle <strong>de</strong>s membres est convoquée et est tenue à<br />

une date et à un endroit fixés par le conseil d’administration <strong>de</strong> <strong>la</strong> <strong>Chambre</strong><br />

dans les cent vingt (120) jours qui suivent <strong>la</strong> fin <strong>de</strong> son exercice financier.<br />

3.2 But<br />

Cette assemblée a pour but d’informer les participants <strong>de</strong>s enjeux <strong>de</strong> <strong>la</strong><br />

<strong>Chambre</strong> et autres sujets déterminés par <strong>la</strong> <strong>Chambre</strong> et, lorsque jugé à<br />

propos, d’en obtenir leurs avis, <strong>de</strong> recevoir les états financiers et<br />

d’obtenir l’approbation <strong>de</strong>s membres sur les règlements qui, en vertu<br />

<strong>de</strong> <strong>la</strong> Loi, le requiert.<br />

3.3 Composition<br />

L’assemblée générale <strong>de</strong>s membres est composée <strong>de</strong>s personnes suivantes,<br />

telles qu’elles sont i<strong>de</strong>ntifiables le jour <strong>de</strong> <strong>la</strong> tenue <strong>de</strong> l’assemblée<br />

: les membres élus du conseil d’administration, les membres élus<br />

au sein <strong>de</strong> chacune <strong>de</strong>s sections pour en constituer <strong>la</strong> direction et <strong>de</strong>s<br />

délégués élus à cette fin par chacune <strong>de</strong>s sections conformément au<br />

Règlement sur les sections <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière, et<br />

ce, en <strong>no</strong>mbre suivant :<br />

Liste <strong>de</strong>s vingt sections<br />

Section<br />

Nombre<br />

Abitibi-Est 5<br />

Bas-Saint-Laurent—Gaspésie—Les Îles 5<br />

Beauce-Amiante 5<br />

Drummond-Arthabaska 5<br />

Juin / Juillet <strong>2004</strong><br />

Les règles concernant les assemblées générales annuelles s’appliquent<br />

compte tenu <strong>de</strong>s adaptations nécessaires. Seules les questions mentionnées<br />

dans l’ordre du jour d’une telle assemblée ne peuvent être<br />

soumises aux participants.<br />

3.5 Avis d’assemblée<br />

Au moins trente (30) jours avant <strong>la</strong> date fixée pour <strong>la</strong> tenue <strong>de</strong> l’assemblée<br />

générale annuelle,mais en aucun cas avant le 90 e jour précédant le jour <strong>de</strong><br />

sa tenue, et quinze (15) jours dans le cas d’une assemblée générale<br />

extraordinaire, un avis <strong>de</strong> convocation est donné par le secrétaire à tous<br />

les participants visés à l’article 3.3, contenant les mentions suivantes :<br />

i) le lieu, le jour et l’heure <strong>de</strong> l’assemblée ;<br />

ii) l’ordre du jour et l’objet <strong>de</strong> cette assemblée ; et<br />

iii) tout autre document adressé aux membres et pertinent<br />

aux fins <strong>de</strong> l’assemblée, à moins qu’il soit impossible que ce<br />

document soit alors fourni.<br />

Cet avis peut être transmis par tout moyen, dont par <strong>la</strong> publication ou<br />

par l’insertion dans <strong>la</strong> revue officielle <strong>de</strong> <strong>la</strong> <strong>Chambre</strong>.<br />

Par dérogation aux alinéas ii) et iii), un document peut ne pas être joint<br />

à l’avis <strong>de</strong> convocation à condition que l’adresse Internet à <strong>la</strong>quelle il<br />

peut être consulté y soit indiquée et qu’il soit précisé par quel moyen<br />

un membre peut, sur <strong>de</strong>man<strong>de</strong> verbale ou écrite, s’en faire transmettre<br />

sans frais un exemp<strong>la</strong>ire par <strong>la</strong> <strong>Chambre</strong>, et qu’il y soit indiqué, le cas<br />

échéant, <strong>la</strong> date à compter <strong>de</strong> <strong>la</strong>quelle le document pourra vraisemb<strong>la</strong>blement<br />

être consulté ou sera disponible.<br />

L’omission involontaire <strong>de</strong> transmettre un avis d’assemblée ou le fait<br />

qu’une personne ne l’ait pas reçu, n’invali<strong>de</strong> <strong>de</strong> ce fait aucune résolution<br />

adoptée ou aucune <strong>de</strong>s procédures faites à cette assemblée.

3.6 Re<strong>no</strong>nciation à l’avis<br />

Un membre peut re<strong>no</strong>ncer soit avant, soit après <strong>la</strong> tenue d’une assemblée,<br />

à l’avis <strong>de</strong> convocation pertinent, ou à une irrégu<strong>la</strong>rité contenue<br />

dans l’avis d’assemblée. Sa présence à l’assemblée équivaut à une<br />

re<strong>no</strong>nciation à cet avis, sauf s’il y assiste spécialement pour s’opposer à<br />

sa tenue en invoquant l’irrégu<strong>la</strong>rité <strong>de</strong> sa convocation. Un membre<br />

peut aussi re<strong>no</strong>ncer après <strong>la</strong> tenue d’une assemblée à toute irrégu<strong>la</strong>rité<br />

qui pourrait y avoir été commise.<br />

3.7 Adresse <strong>de</strong>s membres<br />

Les avis d’assemblée <strong>de</strong>stinés aux membres leur sont envoyés à<br />

l’adresse rési<strong>de</strong>ntielle ou électronique qu’ils indiquent, pour les fins du<br />

registre <strong>de</strong>s représentants maintenu en vertu <strong>de</strong> l’article 234 <strong>de</strong> <strong>la</strong> Loi<br />

sur <strong>la</strong> distribution <strong>de</strong> produits et services financiers.<br />

3.8 Quorum<br />

Cent (100) membres constituent le quorum à une assemblée <strong>de</strong>s membres.<br />

3.9 Permanence du quorum<br />

Si le quorum est atteint à l’ouverture <strong>de</strong> l’assemblée <strong>de</strong>s membres,<br />

cette <strong>de</strong>rnière peut vali<strong>de</strong>ment être tenue malgré le fait que le quorum<br />

ne soit pas maintenu en tout temps pendant le cours <strong>de</strong> l’assemblée.<br />

3.10 Ajournement<br />

Qu’il y ait quorum ou <strong>no</strong>n, une assemblée peut être ajournée par le vote<br />

<strong>de</strong> <strong>la</strong> majorité <strong>de</strong>s participants alors présents. La reprise <strong>de</strong> l’assemblée<br />

ajournée a lieu au jour, à l’endroit et à l’heure déterminés par les membres<br />

présents, et ce, sans autre avis si le quorum requis est atteint. À<br />

défaut <strong>de</strong> quorum, un avis d’au moins cinq (5) jours francs avant <strong>la</strong> date<br />

<strong>de</strong> <strong>la</strong> reprise <strong>de</strong> l’assemblée ajournée doit être donné, et ce, conformément<br />

aux dispositions <strong>de</strong> l’article 3.5.<br />

Une affaire qui aurait pu être traitée avant l’ajournement peut l’être<br />

tout autant à <strong>la</strong> reprise <strong>de</strong> l’assemblée où le quorum est atteint. S’il n’y<br />

a pas quorum à <strong>la</strong> reprise <strong>de</strong> l’assemblée ajournée, cette <strong>de</strong>rnière est<br />

réputée s’être terminée immédiatement après son ajournement.<br />

3.11 Vote et qualification<br />

Chaque membre visé à l’article 3.3 et dûment autorisé à agir en date <strong>de</strong><br />

<strong>la</strong> tenue <strong>de</strong> l’assemblée a droit à un vote lors <strong>de</strong> celle-ci.<br />

Le vote par procuration n’est pas permis.<br />

3.12 Prési<strong>de</strong>nt<br />

Les assemblées sont présidées par un prési<strong>de</strong>nt d’assemblée proposé<br />

par le conseil d’administration et ratifié par les membres présents lors<br />

<strong>de</strong> celles-ci. Dans ce cas, le prési<strong>de</strong>nt d’assemblée n’a pas à être membre<br />

<strong>de</strong> <strong>la</strong> <strong>Chambre</strong>.<br />

Si le conseil d’administration ne propose pas <strong>de</strong> prési<strong>de</strong>nt d’assemblée<br />

ou si l’assemblée refuse sa proposition, le prési<strong>de</strong>nt <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> prési<strong>de</strong><br />

alors l’assemblée. S’il ne peut agir, l’un <strong>de</strong>s vice-prési<strong>de</strong>nts <strong>la</strong> prési<strong>de</strong>.<br />

À leur défaut, l’assemblée est présidée par un membre du conseil<br />

choisi à cette fin par les membres.<br />

3.13 Secrétaire <strong>de</strong> l’assemblée<br />

Le secrétaire <strong>de</strong> <strong>la</strong> <strong>Chambre</strong>, ou encore une personne désignée par le<br />

conseil d’administration, agit comme secrétaire <strong>de</strong> l’assemblée.<br />

3.14 Droit <strong>de</strong> parole<br />

Tous les membres présents et visés à l’article 3.3 ont droit <strong>de</strong> parole.<br />

3.14.1 Pour prendre <strong>la</strong> parole, les intervenants s’approchent <strong>de</strong>s<br />

micros prévus en s’i<strong>de</strong>ntifiant, sauf les administrateurs qui<br />

peuvent le faire <strong>de</strong> <strong>la</strong> tribune.<br />

3.14.2 La parole est accordée par le prési<strong>de</strong>nt d’assemblée.<br />

Le temps imparti à chaque intervenant est limité à trois (3)<br />

minutes.<br />

3.14.3 Sauf sur invitation expresse du prési<strong>de</strong>nt <strong>de</strong> l’assemblée<br />

pour répondre à une question ou faire une mise au point,<br />

nul intervenant n’est admis à s’exprimer plus d’une fois sur<br />

le sujet, avant que tous ceux qui désirent prendre <strong>la</strong> parole<br />

une première fois n’aient eu l’occasion <strong>de</strong> le faire.<br />

3.15 Amen<strong>de</strong>ment<br />

Tout amen<strong>de</strong>ment à une proposition doit, avant d’être discuté, être proposé<br />

par écrit au prési<strong>de</strong>nt <strong>de</strong> l’assemblée, sauf s’il consent à le recevoir<br />

verbalement.<br />

La proposition d’amen<strong>de</strong>ment doit être appuyée et cette <strong>de</strong>rnière doit préciser<br />

c<strong>la</strong>irement les modifications à apporter à <strong>la</strong> proposition principale.<br />

Un amen<strong>de</strong>ment n’est discutable que s’il est reçu par le prési<strong>de</strong>nt<br />

d’assemblée.<br />

3.16 Décisions<br />

Les décisions sont prises à <strong>la</strong> majorité <strong>de</strong>s voix exprimées par les membres<br />

présents, à moins que le Co<strong>de</strong> Victor-Morin ne prévoie une autre règle.<br />

3.17 Vote à main levée<br />

Un vote est pris à main levée, à moins que le vote au scrutin secret ne<br />

soit <strong>de</strong>mandé par au moins dix (10) membres.<br />

3.18 Scrutatrice et scrutateur <strong>de</strong> l’assemblée<br />

Si un vote secret est <strong>de</strong>mandé,le prési<strong>de</strong>nt <strong>de</strong> l’assemblée <strong>no</strong>mme une ou<br />

<strong>de</strong>s personnes pour y agir comme scrutateur et procè<strong>de</strong> au scrutin secret.<br />

3.19 Observatrice et observateur<br />

Lors <strong>de</strong> toute assemblée, les membres peuvent, à leur entière discrétion,<br />

admettre toute personne à titre d’observateur.<br />

Les administrateurs <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> qui ne sont pas <strong>de</strong>s membres ainsi<br />

que le vérificateur <strong>no</strong>mmé par <strong>la</strong> <strong>Chambre</strong> ou son substitut sont admis<br />

d’office et peuvent prendre <strong>la</strong> parole, mais ils ne disposent ni du droit<br />

<strong>de</strong> formuler <strong>de</strong>s propositions, ni du droit <strong>de</strong> vote.<br />

3. Par l’ajout à l’article 1 – Définition <strong>de</strong> l’alinéa g.1) suivant :<br />

g.1) « Loi sur l’Agence » : <strong>la</strong> Loi sur l’Agence nationale d’encadrement du<br />

secteur financier.<br />

4. Par le remp<strong>la</strong>cement à l’article 8 Éligibilité au premier paragraphe, à<br />

l’article 25 – Enveloppes extérieures <strong>no</strong>n conformes,à l’article 34 –<br />

Vacances au paragraphe d), à l’article 61 – Limites d’un comité et à<br />

l’article 64 – Rapport annuel ; <strong>de</strong>s mots « le Bureau » par « l’Agence ».<br />

5. Par l’ajout à l’article 8 Éligibilité au 1 er et 2 e alinéas et à l’article 34 –<br />

Vacances au paragraphe g) <strong>de</strong>s mots « <strong>de</strong> l’Agence » après les mots « du<br />

Bureau ».<br />

6. Par le remp<strong>la</strong>cement à l’article 64 – Rapport annuel <strong>de</strong>s mots « le 30<br />

avril » par les mots « le 31 mars ».<br />

7. Par le remp<strong>la</strong>cement à l’Annexe 4 – Avis à l’électeur <strong>de</strong>s mots « le<br />

Bureau <strong>de</strong>s services financiers » par « l’Agence nationale d’encadrement<br />

du secteur financier » au second paragraphe <strong>de</strong>s instructions.<br />

8. Par le remp<strong>la</strong>cement à l’Annexe 5 – Affirmation solennelle attestant<br />

qu’un bulletin <strong>de</strong> vote (ou les enveloppes) a été détérioré, maculé,<br />

raturé, perdu ou qu’il n’a pas été reçu <strong>de</strong>s mots « cotisants » par<br />

« membres ».<br />

9. Par <strong>la</strong> suppression à l’Annexe 9 – engagement solennel <strong>de</strong>s administrateurs<br />

du mot « cosyndic » à <strong>la</strong> phrase « je m’engage à conserver <strong>la</strong><br />

confi<strong>de</strong>ntialité <strong>de</strong> toute matière… » et à <strong>la</strong> phrase « je m’engage à ne<br />

pas m’ingérer ni tenter… ».<br />

10. Par l’ajout <strong>de</strong> l’article 70.1 libellé comme suit « Publication.Un règlement<br />

<strong>de</strong> <strong>la</strong> <strong>Chambre</strong> <strong>no</strong>n soumis à l’approbation du gouvernement ou celle <strong>de</strong><br />

l’Agence,doit faire l’objet d’une publication dans sa publication officielle.»<br />

Entrée en vigueur<br />

Les présentes modifications entrent en vigueur au moment <strong>de</strong> leur ratification<br />

par l’Autorité <strong>de</strong>s marchés financiers (L.R.Q., c. A-7.03). ■<br />

• La version intégrale du Réglement intérieur <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> est<br />

disponible sur son site Web au www.chambresf.com/reglements.<br />

• Veuillez <strong>no</strong>ter qu’un <strong>no</strong>uveau Règlement sur les sections a aussi été<br />

adopté le 31 mai <strong>2004</strong>. Ce règlement est aussi disponible sur Internet.<br />

Juin / Juillet <strong>2004</strong><br />

9

Col<strong>la</strong>boration spéciale<br />

Gendarmerie<br />

royale<br />

du<br />

Canada<br />

La Gendarmerie royale<br />

du Canada met sur pied<br />

une équipe<br />

10<br />

Maintenir <strong>la</strong> confiance <strong>de</strong>s investisseurs à l’égard <strong>de</strong>s<br />

sociétés cotées en bourse et <strong>de</strong>s marchés financiers du<br />

Canada est un élément essentiel à <strong>la</strong> croissance<br />

éco<strong>no</strong>mique durable. La confiance <strong>de</strong>s investisseurs<br />

dans les marchés financiers du Québec et du Canada a été ébranlée<br />

par suite d’une série <strong>de</strong> scandales financiers survenus tant en<br />

Europe, qu’aux États-Unis ou plus proche <strong>de</strong> <strong>no</strong>us, au Québec. Un<br />

renforcement <strong>de</strong> l’application <strong>de</strong> <strong>la</strong> loi, qui assure que les particuliers<br />

et les personnes morales qui trompent <strong>la</strong> confiance du<br />

public reçoivent une sanction proportionnelle à <strong>la</strong> gravité <strong>de</strong> l’infraction,<br />

est un élément important <strong>de</strong> cet effort <strong>de</strong>stiné à soutenir<br />

<strong>la</strong> confiance envers les marchés financiers du Canada.<br />

Ces équipes intégrées seront composées<br />

<strong>de</strong> policiers enquêteurs spécialisés dans <strong>la</strong> conduite<br />

d’enquête <strong>de</strong> criminalité éco<strong>no</strong>mique, d’avocats,<br />

juri-comptables et d’experts (<strong>de</strong>s marchés financiers.<br />

L’initiative <strong>de</strong> <strong>la</strong> GRC visant à mettre en p<strong>la</strong>ce <strong>de</strong>s équipes d’enquêteurs<br />

spécialisés sur les marchés financiers renforcera, par complémentarité,<br />

<strong>la</strong> capacité <strong>de</strong>s organismes réglementaires et<br />

autoréglementaires à détecter les cas <strong>de</strong> frau<strong>de</strong> les plus graves<br />

dans les marchés financiers, <strong>de</strong> faire enquête à ce propos et <strong>de</strong> dissua<strong>de</strong>r<br />

les délinquants en cib<strong>la</strong>nt <strong>de</strong>s ressources sur les enquêtes et<br />

<strong>la</strong> poursuite <strong>de</strong> ceux et celles qui commettent les frau<strong>de</strong>s d’entreprise<br />

et les actes illégaux les plus graves. En faisant comprendre<br />

aux personnes qui commettent <strong>de</strong>s infractions graves <strong>de</strong> frau<strong>de</strong><br />

dans les marchés financiers qu’elles seront traduites en justice<br />

criminelle <strong>de</strong> manière efficace et rapi<strong>de</strong>, cette initiative favorisera le<br />

respect <strong>de</strong> <strong>la</strong> loi dans <strong>la</strong> collectivité <strong>de</strong>s personnes morales et assurera<br />

aux investisseurs que les marchés du Canada sont sûrs.<br />

Ces équipes intégrées seront composées <strong>de</strong> policiers enquêteurs<br />

spécialisés dans <strong>la</strong> conduite d’enquête <strong>de</strong> criminalité éco<strong>no</strong>mique,<br />

d’avocats, <strong>de</strong> juri-comptables et d’experts sur les marchés<br />

financiers. Elles seront situées à Montréal, Toronto, Vancouver et<br />

Calgary. Les équipes seront conjointement dirigées par <strong>la</strong> GRC, le<br />

ministère <strong>de</strong> <strong>la</strong> Justice du Canada et par <strong>de</strong>s organismes partenaires,<br />

tels que <strong>la</strong> Sûreté du Québec. Elles col<strong>la</strong>boreront étroitement<br />

avec les organismes <strong>de</strong> réglementation et d’autoréglementation<br />

sur les marchés financiers, tels que <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière,<br />

l’ACCOVAM, <strong>la</strong> Bourse <strong>de</strong> Montréal et l’Autorité <strong>de</strong>s marchés<br />

financiers.<br />

Juin / Juillet <strong>2004</strong><br />

intégrée<br />

d’enquêteurs<br />

sur les marchés financiers à Montréal<br />

Les policiers enquêteurs choisis pour travailler au sein <strong>de</strong>s équipes<br />

seront <strong>de</strong>s enquêteurs qualifiés et expérimentés dans le domaine<br />

financier. La GRC, <strong>de</strong> concert avec ses partenaires, fera en sorte<br />

qu’une formation additionnelle portant sur les marchés financiers<br />

soit donnée à ces enquêteurs. Les enquêteurs seront conseillés <strong>de</strong><br />

manière continue par <strong>de</strong>s conseillers juridiques et par <strong>de</strong>s experts<br />

<strong>de</strong>s marchés financiers.<br />

Ces équipes <strong>de</strong> policiers incorporeront une capacité rapi<strong>de</strong> <strong>de</strong><br />

déploiement et <strong>de</strong> démarrage, ce qui leur permettra <strong>de</strong> réagir rapi<strong>de</strong>ment<br />

à <strong>la</strong> frau<strong>de</strong> grave commise dans les marchés financiers où<br />

que ce soit au Québec et au Canada. Des mécanismes <strong>de</strong> gestion<br />

efficace et <strong>de</strong> reddition <strong>de</strong> comptes seront une caractéristique<br />

majeure <strong>de</strong> l’initiative.<br />

L’équipe <strong>de</strong> Montréal entrera en fonction le 1er septembre <strong>2004</strong>.<br />

En tout, 24 policiers et experts travailleront à ce bureau. La Sûreté<br />

du Québec a récemment accepté <strong>de</strong> se joindre à cette équipe.<br />

Ainsi, <strong>de</strong>ux enquêteurs <strong>de</strong> <strong>la</strong> Sûreté seront détachés en permanence<br />

au sein <strong>de</strong> cette équipe. Des négociations sont actuellement<br />

en cours avec les principaux organismes <strong>de</strong> réglementation <strong>de</strong>s<br />

marchés financiers au Québec afin <strong>de</strong> mettre sur pieds un comité<br />

<strong>de</strong> gestion opérationnelle et <strong>de</strong> surveil<strong>la</strong>nce <strong>de</strong> l’équipe <strong>de</strong><br />

Montréal. Ce comité i<strong>de</strong>ntifiera les cas les plus graves <strong>de</strong>vant être<br />

enquêtés par voie criminelle, référera ces cas à l’équipe permanente<br />

<strong>de</strong> Montréal et verra au suivi <strong>de</strong>s enquêtes. Ce comité verra<br />

également à <strong>la</strong> coordination <strong>de</strong>s responsabilités et <strong>de</strong>s interventions<br />

<strong>de</strong>s organismes en p<strong>la</strong>ce afin <strong>de</strong> maximiser les interventions<br />

et d’éviter les chevauchements.<br />

L’équipe <strong>de</strong> Montréal sera dirigée par M.Yves Roussel. Ce <strong>de</strong>rnier a<br />

cumulé plusieurs années d’expérience dans <strong>la</strong> conduite et <strong>la</strong> direction<br />

d’enquêtes <strong>de</strong> criminalité éco<strong>no</strong>mique et a occupé <strong>de</strong>s postes<br />

<strong>de</strong> gestion supérieure à <strong>la</strong> GRC.<br />

Le bureau <strong>de</strong> cette équipe sera situé à <strong>la</strong> Cité du Havre, Port <strong>de</strong><br />

Montréal, pour les prochains 18 mois, puis il aménagera ses<br />

bureaux permanents dans une tour à bureaux située au cœur du<br />

quartier financier <strong>de</strong> Montréal. ■

(<br />

Protection du public<br />

par M e Micheline Rioux, syndic, A.V.A., Pl. Fin.<br />

conseillère en sécurité financière )<br />

Représentants<br />

en Épargne<br />

collective,<br />

savez-vous comment<br />

éviter le comité <strong>de</strong> discipline<br />

<br />

Entre les années 2000 et 2003, <strong>de</strong> <strong>no</strong>mbreuses mauvaises <strong>no</strong>uvelles<br />

ont atteint vos clients, les investisseurs : dégonflement<br />

<strong>de</strong> <strong>la</strong> bulle tech<strong>no</strong>logique, l’arrivée <strong>de</strong> l’an 2000 et <strong>la</strong> peur du<br />

« bogue », l’attentat du 11 septembre 2001, le syndrome respiratoire<br />

aigu sévère (SRAS), <strong>la</strong> vache folle, <strong>la</strong> ma<strong>la</strong>die du poulet…<br />

auxquels s’ajoutent les mauvais ren<strong>de</strong>ments boursiers et les taux<br />

d’intérêt à un niveau très bas.<br />

La confiance du public a été sérieusement ébranlée et un <strong>no</strong>mbre<br />

important <strong>de</strong> <strong>de</strong>man<strong>de</strong>s d’enquête a été traité au bureau du syndic<br />

<strong>de</strong> <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière.<br />

Nous aimerions attirer votre attention sur quelques décisions du<br />

comité <strong>de</strong> discipline mettant en lumière certains manquements au<br />

Règlement sur <strong>la</strong> déontologie dans les disciplines <strong>de</strong> valeurs mobilières<br />

et dont <strong>no</strong>us pouvons tirer certains enseignements.<br />

Dans <strong>la</strong> cause CD-0456 (Jean Gilles Provencher), le représentant a<br />

fait défaut <strong>de</strong> mettre à jour le profil d’investisseur <strong>de</strong> son client et,<br />

ce faisant, a fait défaut d’agir en professionnel avisé, en contrevenant<br />

à l’article 16 <strong>de</strong> <strong>la</strong> Loi sur <strong>la</strong> distribution <strong>de</strong> produits et services<br />

financiers, L.R.Q.,c.D-9.2,. Le comité lui a imposé une amen<strong>de</strong><br />

<strong>de</strong> 1 000 $. Le représentant a, <strong>de</strong> plus, procédé à plusieurs transactions<br />

<strong>de</strong> nature spécu<strong>la</strong>tive qui ne correspondaient pas aux objectifs<br />

d’investissement du client, qui lui désirait <strong>de</strong>s p<strong>la</strong>cements<br />

sécuritaires, en lui promettant <strong>de</strong>s ren<strong>de</strong>ments <strong>de</strong> 20 % par<br />

trimestre et, ce faisant, a contrevenu aux articles 16 et 51 <strong>de</strong> <strong>la</strong>dite<br />

Loi. Le comité l’a condamné à une amen<strong>de</strong> <strong>de</strong> 2 000 $.<br />

Dans <strong>la</strong> cause CD-0502 (Donald Tremb<strong>la</strong>y), le comité <strong>no</strong>te que :<br />

« c’est à l’intimé d’établir qu’il a effectivement complété le profil. Le<br />

profil est <strong>la</strong> Clé <strong>de</strong> Voûte qui précè<strong>de</strong> toute intervention <strong>de</strong> l’intimé<br />

en matière <strong>de</strong> p<strong>la</strong>cement ». Il apparaît donc essentiel <strong>de</strong> bien<br />

prendre le temps pour cette étape cruciale.<br />

En tant que professionnel, vous avez <strong>la</strong> responsabilité <strong>de</strong> consigner<br />

toutes les informations pertinentes se rapportant aux échanges<br />

que vous avez eus avec votre client, plus précisément, en ce qui a<br />

trait aux conseils que vous donnez et aux consignes que vous<br />

recevez du client. Assurez-vous <strong>de</strong> <strong>la</strong> compréhension <strong>de</strong> votre client<br />

surtout si <strong>la</strong> transaction a un impact important sur ses finances.<br />

Dans <strong>la</strong> cause CD-0406 (Denis Thibault), le comité a révoqué à vie le<br />

certificat du représentant. Dans cette affaire, ce <strong>de</strong>rnier a prétendu<br />

qu’il n’y avait pas <strong>de</strong> frais <strong>de</strong> rachat pour <strong>la</strong> vente d’une famille <strong>de</strong><br />

fonds alors que <strong>de</strong> tels frais ont été imputés au compte du client.<br />

Aussi, l’intimé ne s’est pas assuré que les fonds vendus correspondaient<br />

à <strong>la</strong> situation financière et aux objectifs d’investissement<br />

que lui avait décrits son client.Il a,<strong>de</strong> plus,falsifié <strong>de</strong>s états <strong>de</strong> compte<br />

afin <strong>de</strong> représenter à son client que <strong>la</strong> valeur <strong>de</strong> son portefeuille <strong>de</strong><br />

fonds était supérieure à ce qu’elle était réellement. Pour un autre<br />

consommateur,ce même représentant a fait procé<strong>de</strong>r à <strong>la</strong> liquidation<br />

<strong>de</strong> certificats <strong>de</strong> p<strong>la</strong>cements garantis pour l’achat <strong>de</strong> fonds communs<br />

<strong>de</strong> p<strong>la</strong>cements alors que son client avait spécifiquement requis,<br />

comme objectif d’investissement, <strong>de</strong>s p<strong>la</strong>cements sans risque.<br />

Assurez-vous <strong>de</strong> <strong>la</strong> compréhension <strong>de</strong> votre client<br />

surtout si <strong>la</strong> transaction a<br />

un impact important sur ses finances.<br />

En conclusion, prenez le temps <strong>de</strong> bien cerner le profil d’investisseur<br />

<strong>de</strong> votre client, <strong>de</strong> le mettre à jour à chaque étape importante<br />

<strong>de</strong> sa vie. Assurez-vous que les transactions subséquentes sont en<br />

lien avec ses objectifs et sa tolérance au risque. De même, afin <strong>de</strong><br />

bien concilier vos objectifs <strong>de</strong> vente avec votre rôle <strong>de</strong> conseiller<br />

consciencieux, ne négligez pas votre dossier client, vos <strong>no</strong>tes, vos<br />

observations, confirmez par écrit tout ordre, <strong>de</strong>man<strong>de</strong> <strong>de</strong> modification<br />

ou autre…<br />

Afin d’éviter <strong>de</strong> telles situations, pourquoi ne pas prendre l’habitu<strong>de</strong><br />

d’expédier, après votre transaction, une lettre à votre client spécifiant<br />

c<strong>la</strong>irement que son profil démontre le type <strong>de</strong> p<strong>la</strong>cement choisi et justifie<br />

les fonds proposés,conformément à ses objectifs d’investissement.<br />

Prenez soin <strong>de</strong> <strong>la</strong>isser à votre client une copie <strong>de</strong> tout formu<strong>la</strong>ire<br />

signé par celui-ci.<br />

En étant vigi<strong>la</strong>nt, vous vous mettez à l’abri <strong>de</strong> situations conflictuelles. ■<br />

Juin / Juillet <strong>2004</strong><br />

11

Déménagement<br />

Par Annie Boivin B.A.A., Pl.Fin., D.fisc.<br />

avec <strong>la</strong> col<strong>la</strong>boration <strong>de</strong><br />

Michel Lavoie CA, Pl.Fin. M.Fisc.<br />

DÉDUIRE SES FRAIS DE DÉMÉNAGEMENT ; EST-CE POSSIBLE <br />

Eh oui c’est possible, dans certains cas seulement. Les lois fiscales (tant<br />

provinciales que fédérales) prévoient qu’un particulier qui change <strong>de</strong><br />

lieu <strong>de</strong> rési<strong>de</strong>nce pour se rapprocher d’au moins 40 kilomètres <strong>de</strong> son<br />

<strong>no</strong>uveau lieu <strong>de</strong> travail pourrait déduire certains frais admissibles.<br />

Parmi ces frais admissibles on retrouve <strong>la</strong> commission payée<br />

à l’agent d’immeuble, les frais <strong>de</strong> dép<strong>la</strong>cements engagés pour le<br />

déménagement, les frais <strong>de</strong> transport et d’entreposage <strong>de</strong>s meubles,<br />

les frais <strong>de</strong> repas et <strong>de</strong> logement (pour une pério<strong>de</strong> maximale <strong>de</strong><br />

15 jours), les frais <strong>de</strong> résiliation <strong>de</strong> bail, les frais <strong>de</strong> vente <strong>de</strong> l’ancienne<br />

maison ou encore, les frais juridiques re<strong>la</strong>tifs à l’achat <strong>de</strong> <strong>la</strong> <strong>no</strong>uvelle<br />

maison.Il est aussi permis <strong>de</strong> réc<strong>la</strong>mer certains frais reliés à l’entretien<br />

d’une ancienne rési<strong>de</strong>nce <strong>la</strong>issée i<strong>no</strong>ccupée jusqu’à concurrence <strong>de</strong><br />

5 000 $.Bien entendu pour être admissibles à <strong>la</strong> déduction ces frais ne<br />

<strong>de</strong>vront pas avoir été remboursés par le <strong>no</strong>uvel employeur !<br />

Mais attention ! Ces frais <strong>de</strong> déménagement ne sont pas<br />

déductibles à l’encontre <strong>de</strong> n’importe quel revenu. Ils seront<br />

déductibles uniquement à l’encontre du revenu tiré du <strong>no</strong>uvel<br />

emploi (ou <strong>de</strong> <strong>la</strong> <strong>no</strong>uvelle entreprise s’il s’agit d’un travailleur<br />

auto<strong>no</strong>me) situé dans le <strong>no</strong>uvel endroit. Toutefois, les frais <strong>no</strong>n<br />

déduits peuvent bénéficier d’un report. Si les frais <strong>de</strong> déménagement<br />

payés dans l'année <strong>de</strong> votre déménagement sont plus élevés<br />

que le revenu que vous aurez alors gagné au <strong>no</strong>uvel endroit, vous<br />

pourriez déduire <strong>la</strong> partie inutilisée <strong>de</strong> ces frais dans les années<br />

suivantes. Depuis 2002, les frais <strong>de</strong> déménagement<br />

admissibles peuvent être déduits dans les années<br />

ultérieures si votre revenu <strong>de</strong> l’année est faible.<br />

12 Juin / Juillet <strong>2004</strong><br />

Bref survol <strong>de</strong> certaines <strong>no</strong>tions<br />

du Budget provincial<br />

)<br />

<strong>de</strong>sFRAI$<br />

et <strong>la</strong> déductibilité<br />

<strong>de</strong> déménagement…<br />

Aussi, les étudiants à temps plein pourraient sous<br />

certaines conditions déduire du montant d’ai<strong>de</strong><br />

financière, leurs frais <strong>de</strong> déménagement<br />

pour poursuivre <strong>de</strong>s étu<strong>de</strong>s<br />

dans un établissement d’enseignement<br />

postsecondaire au Canada<br />

ou ailleurs.<br />

Afin <strong>de</strong> réc<strong>la</strong>mer vos frais<br />

admissibles s’il y a lieu, vous<br />

<strong>de</strong>vrez compléter le formu<strong>la</strong>ire<br />

T1-M Deman<strong>de</strong> <strong>de</strong><br />

déduction <strong>de</strong> frais <strong>de</strong> déménagement<br />

au Fédéral et son<br />

équivalent au Québec en le<br />

joignant à votre déc<strong>la</strong>ration<br />

fiscale <strong>de</strong> l’année. Pour vous procurer ce formu<strong>la</strong>ire au Fédéral, tapez le<br />

www.ccra-adrc.gc.ca/F/pbg/tf/t1-m/t1-m-02f.pdf.<br />

Pour <strong>de</strong> plus amples informations concernant <strong>la</strong> déductibilité<br />

<strong>de</strong>s frais <strong>de</strong> déménagement, communiquez avec l’Agence du<br />

revenu du Canada au www.ccra-adrc.gc et avec Revenu Québec au<br />

www.revenu.gouv.qc.ca ou consultez un professionnel.<br />

Exemple du calcul du 40 km<br />

Suite à une offre d’emploi alléchante, Marc doit vendre sa maison <strong>de</strong><br />

Ste-Thérèse pour aller vivre à Brossard.<br />

La distance entre l’ancienne rési<strong>de</strong>nce (Ste-Thérèse) et le <strong>no</strong>uveau<br />

lieu <strong>de</strong> travail (Brossard) = 48 km<br />

Moins :<br />

La distance entre <strong>la</strong> <strong>no</strong>uvelle rési<strong>de</strong>nce (Brossard) et le <strong>no</strong>uveau lieu<br />

<strong>de</strong> travail (Brossard) = 3 km<br />

Différence <strong>de</strong> 45 km, alors Marc pourrait déduire ses frais <strong>de</strong> déménagement<br />

admissibles.<br />

Source : Ordre <strong>de</strong>s comptables agréés du Québec- Rémunération<br />

<strong>de</strong>s employés et cadres supérieurs<br />

Note<br />

La décision rendue par <strong>la</strong> Cour d’appel fédérale dans l’affaire<br />

Giannakopoulos en 1995, permet maintenant <strong>de</strong> calculer <strong>la</strong> distance<br />

par le chemin le plus court et <strong>no</strong>n plus à vol d’oiseau !<br />

Le trajet le plus court peut parfois s’effectuer en traversier. Soit par le<br />

plus court chemin du réseau public. Tel que décidé dans <strong>la</strong> cause<br />

Higgins en 1996.<br />

QU’EST-CE QU’UN NOUVEAU LIEU DE TRAVAIL <br />

Un <strong>no</strong>uveau lieu <strong>de</strong> travail inclut une mutation <strong>de</strong>mandée par l’employeur<br />

actuel vers un autre établissement, un <strong>no</strong>uvel emploi chez<br />

un <strong>no</strong>uvel employeur, ou l’exploitation d’une <strong>no</strong>uvelle entreprise<br />

dans un <strong>no</strong>uvel endroit.<br />

LE BUDGET PROVINCIAL ET CERTAINS SUJETS D’INTÉRÊTS<br />

Des changements ont été an<strong>no</strong>ncés par le dépôt du Budget le 30 mars<br />

<strong>de</strong>rnier concernant les frais <strong>de</strong> p<strong>la</strong>cements.Depuis le dépôt du Budget,

<strong>la</strong> déductibilité <strong>de</strong> l’ensemble <strong>de</strong>s frais <strong>de</strong> p<strong>la</strong>cements serait désormais<br />

limitée à l’ensemble <strong>de</strong>s revenus qui auront été réalisés au cours<br />

d’une année.Les frais <strong>no</strong>n déduits pourraient bénéficier d’un report et<br />

être déduits dans les années antérieures et futures, dans <strong>la</strong> mesure où<br />

les frais n’excé<strong>de</strong>raient pas les revenus gagnés <strong>de</strong> l’année.<br />

Une exception à <strong>la</strong> règle : les frais <strong>no</strong>n déduits selon cette <strong>no</strong>uvelle<br />

mesure, pourraient toutefois être déduits en totalité dans le calcul du<br />

revenu d’une personne décédée ou dans l’année précédant son décès.<br />