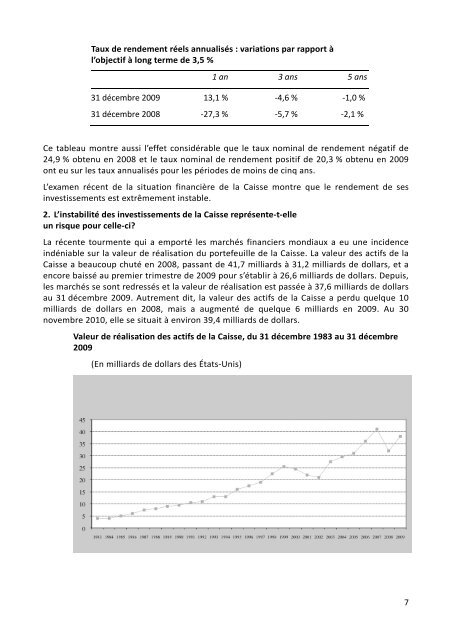

Taux de rendement réels annualisés : variations par rapport àl’objectif à long terme de 3,5 %1 an 3 ans 5 ans31 décembre 2009 13,1 % -4,6 % -1,0 %31 décembre 2008 -27,3 % -5,7 % -2,1 %Ce tableau montre aussi l’effet considérable que le taux nominal de rendement négatif de24,9 % obtenu en 2008 et le taux nominal de rendement positif de 20,3 % obtenu en 2009ont eu sur les taux annualisés pour les périodes de moins de cinq ans.L’examen récent de la situation financière de la Caisse montre que le rendement de sesinvestissements est extrêmement instable.2. L’instabilité des investissements de la Caisse représente-t-elleun risque pour celle-ci?La récente tourmente qui a emporté les marchés financiers mondiaux a eu une incidenceindéniable sur la valeur de réalisation du portefeuille de la Caisse. La valeur des actifs de laCaisse a beaucoup chuté en 2008, passant de 41,7 milliards à 31,2 milliards de dollars, et aencore baissé au premier trimestre de 2009 pour s’établir à 26,6 milliards de dollars. Depuis,les marchés se sont redressés et la valeur de réalisation est passée à 37,6 milliards de dollarsau 31 décembre 2009. Autrement dit, la valeur des actifs de la Caisse a perdu quelque 10milliards de dollars en 2008, mais a augmenté de quelque 6 milliards en 2009. Au 30novembre 2010, elle se situait à environ 39,4 milliards de dollars.Valeur de réalisation des actifs de la Caisse, du 31 décembre 1983 au 31 décembre2009(En milliards de dollars des États-Unis)7

Le diagramme ci-dessus illustre l’évolution de la valeur de réalisation des actifs de la Caisseau 31 décembre de chaque année. L’instabilité des marchés financiers a nui à la situationactuarielle de la Caisse. Toutefois, les effets ont été quelque peu atténués dans l’évaluationactuarielle puisque l’on a appliqué la méthode de la moyenne mobile de la valeur deréalisation sur cinq ans, les mouvements étant limités à l’intérieur d’une fourchette de ±15 % autour de la valeur de réalisation, ce qui a permis de lisser les fluctuations enregistréespar les marchés.Il convient aussi de ne pas perdre de vue les perspectives à long terme de la Caisse, enparticulier celles concernant les investissements. Le montant total des cotisations annuelles(1 928 millions de dollars en 2009) couvre généralement le montant des prestations servies(1 917 millions de dollars en 2009) et le dépasse parfois. La Caisse n’a donc ni à puiser dansle revenu de ses investissements ni à vendre des actions, obligations ou biens immobilierspour financer ses besoins à court terme et elle continue à réinvestir le revenu desplacements, qui comprend les intérêts, les dividendes et les revenus tirés de son portefeuilleimmobilier et de la vente de titres. Il s’agit bien évidemment d’un atout pour un régime deretraite par capitalisation intégrale, à prestations définies, qui arrive petit à petit à maturité,comme la Caisse commune des pensions.Le diagramme ci-après compare le rendement des investissements à long terme par rapportau taux de rendement réel de 3,5 % fixé par la Caisse pour ses investissements à long terme.Il montre que, malgré l’instabilité à court terme, le rendement est supérieur à l’objectif àlong terme.Taux de rendement réel : variation par rapport à l’objectif à long terme de 3,5%, jusqu’au 31 décembre 2009 (taux de rendement géométrique)Real Return excess of 3.5% Long-term Investment Objective through 31 December 2009 (geometric)2013,1100-10-9,4-4,6-1,3 -10,22,6 1,2-0,5 -1,71,8 1.4 3-201 an 2 ans 3 ans 4 ans 5 ans 6 ans 7 ans 8 ans 9 ans 10 ans 15 ans 20 ans 25 ansVariation du taux de rendement réel par rapport à l'objectif de 3,5 %Pour résumer, l’instabilité des marchés n’a presque aucune conséquence sur les projectionsà long terme de la Caisse. Toutefois, comme noté par le Comité d’actuaires, il faut que laCaisse veille à ce que ses placements produisent un taux de rendement réel à long terme de3,5 % en prenant le moins de risque possible afin d’éviter que ne fluctuent les résultats desfutures évaluations actuarielles. Les observations du Comité s’inscrivent dans le contexte8