- Sur le plan social, c’est le creusement <strong>de</strong>s inégalités(dichotomies campagnes/centres urbains, régions côtières<strong>de</strong> l’est en plein « boom »/dépression au centre et à l’ouest,professions qualifiées/non-qualifiées) au profit exclusifd’emplois urbains relevant du secteur tertiaire privé. D’oùun chômage <strong>de</strong> masse, estimé par certains - faute <strong>de</strong>statistiques officielles fiables - à 23% <strong>de</strong> la population active(soit 170 millions <strong>de</strong> <strong>de</strong>man<strong>de</strong>urs d’emploi), d’où égalementun exo<strong>de</strong> rural important (75% <strong>de</strong>s paysans vivraient sousle seuil <strong>de</strong> pauvreté).- Sur le plan démographique, c’est le déséquilibrehommes/femmes, résultat <strong>de</strong> la politique <strong>de</strong> l’« enfantunique » qui a eu pour effet <strong>de</strong> favoriser la naissanced’enfants mâles : en moyenne dans le mon<strong>de</strong> 105 garçonsnaissent pour 100 filles, mais ce ratio s’élève à 117 pour100 en Chine.- Sur le plan <strong>de</strong> l’organisation politico-administrative c’est,en liaison avec la forte influence du secteur public (il assure50% <strong>de</strong> la production industrielle), les risques <strong>de</strong> corruption.- Sur le plan géostratégique enfin, c’est notamment le vieuxconflit avec Taïwan qui peut à tout moment dégénérer, c’estaussi toutes les occasions <strong>de</strong> friction avec les Etats-Unis(problème <strong>de</strong> la réévaluation du yuan, refusée par Pékin,échanges accrus - pétrole, soja, acier ... - avec les paysd’Amérique du Sud et du Moyen-Orient où les Etats-Unisn’enten<strong>de</strong>nt pas perdre leur prééminence).Des réformes sont en cours sur le plan interne, visant undésengagement <strong>de</strong> l’Etat dans l’économie. Ces mesures sontinterdépendantes les unes <strong>de</strong>s autres : ainsi, l’assainissementdu secteur bancaire passe notamment par l’apurement dustock <strong>de</strong> mauvaises créances sur les entreprises publiqueset suppose donc une réforme profon<strong>de</strong> <strong>de</strong> celles-ci, ellemêmeconditionnée par l’amélioration <strong>de</strong>s mécanismes <strong>de</strong>protection sociale dont le financement <strong>de</strong>vra être en partiefinancée par la vente d’actifs d’Etat, le système bancairerénové <strong>de</strong>vant assurer la gestion <strong>de</strong>s fonds en résultant. En In<strong>de</strong>La croissance <strong>de</strong> l’économie indienne s’établit à +7,3% en<strong>2004</strong>, en léger retrait sur l’année précé<strong>de</strong>nte (+7,5%), maissupérieure à la moyenne <strong>de</strong>s cinq années antérieures(+5,3%). L’inflation se situe, pour la cinquième annéeconsécutive, à un niveau proche <strong>de</strong> 4% (3,8% en <strong>2004</strong>). Labalance courante est légèrement positive à 0,3% du PIB.Moins spectaculaire que celui <strong>de</strong> la Chine, le décollageindien est cependant avéré : en vingt-cinq ans, le poids <strong>de</strong>l’économie indienne dans le mon<strong>de</strong> (données p.p.a.) a étémultiplié par <strong>de</strong>ux, <strong>de</strong> 3% en 1980 à 6% en 2005. <strong>Le</strong> Japon : mieux qu’un simple rebond ?Après un premier trimestre <strong>2004</strong> particulièrement dynamique(+5,8% - taux annualisé - pour le PIB par <strong>rapport</strong> au trimestreprécé<strong>de</strong>nt, taux le plus élevé du G7), qui confirmait la fortecroissance du <strong>de</strong>rnier trimestre 2003 (+5,7%), l’économiejaponaise n’a pas tenu ses promesses et a rechuté dans larécession : –0,8% au printemps, –1,1% à l’été et –0,5% au<strong>de</strong>rnier trimestre. Au total, la croissance du PIB s’est établieà +2,6% en moyenne <strong>annuel</strong>le, soit un rythme proche <strong>de</strong>celui <strong>de</strong> l’année 2000, rompant avec la quasi-stagnation<strong>de</strong>s trois années antérieures (+0,2% en 2001, –0,3% en2002 et +1,4% en 2003).4%3%2%1%0%-1%-2%PIBEvolution du PIB et contributionsà la croissance au Japon2000 2001 2002 2003 <strong>2004</strong>Source : EurostatDeman<strong>de</strong> intérieurehors stocksVariation<strong>de</strong>s stocksSol<strong>de</strong>extérieurAprès un bon premier trimestre, la consommation <strong>de</strong>sménages a sensiblement ralenti et progresse en définitivesur l’année <strong>de</strong> +1,5% (après +0,2% et +0,5% les <strong>de</strong>ux annéesantérieures). <strong>Le</strong>s investissements se redressent au <strong>de</strong>rniertrimestre et sont en hausse sur l’année <strong>de</strong> +1,7% (après +1%en 2003 mais contre –5,7% en 2002). <strong>Le</strong>s exportations ontbondi dans la première partie <strong>de</strong> l’année (+20% et +15% -taux annualisés - aux premier et <strong>de</strong>uxième trimestres, après+23% au <strong>de</strong>rnier trimestre 2003), avant <strong>de</strong> ralentir trèsfortement (+2,6% et +5,1% - taux annualisés - au cours <strong>de</strong>s<strong>de</strong>ux <strong>de</strong>rniers trimestres) pour progresser en moyenne surl’année <strong>de</strong> +14,4% (après +9,1% et +7,2% les <strong>de</strong>ux annéesantérieures). <strong>Le</strong>s importations sont en hausse <strong>de</strong> +9,2% après+3,8% et +1,2% en 2003 et 2002. On notera que la Chineest désormais <strong>de</strong>venue le <strong>de</strong>uxième partenaire commercialdu Japon en termes d’exportations et le premier pour lesimportations. Au total, la consommation finale (ménages etsecteur public) contribue pour 1,3 point à la croissance, lesinvestissements pour 0,4 point et le sol<strong>de</strong> extérieur pour 0,9point, la variation <strong>de</strong>s stocks ayant un effet nul.<strong>Le</strong> taux <strong>de</strong> chômage s’établit à 4,7% et marque sa <strong>de</strong>uxièmeannée consécutive <strong>de</strong> reflux après le pic <strong>de</strong> 2002 (5,4%).La balance courante <strong>de</strong>meure excé<strong>de</strong>ntaire à 3,7% du PIB(après 2,6% en moyenne sur les cinq années antérieures).<strong>Le</strong> rebond japonais est donc avéré, mais pérenniser ce quin’est encore qu’une embellie suppose <strong>de</strong> règler les <strong>de</strong>uxproblèmes qui tarau<strong>de</strong>nt l’économie <strong>de</strong> l’Archipel :- L’en<strong>de</strong>ttement public d’abord, puisque le Japon offre lespectacle d’un pays à la <strong>de</strong>tte publique abyssale représentantprès <strong>de</strong> 170% <strong>de</strong> son PIB (la plus élevée <strong>de</strong> celles <strong>de</strong>s paysdéveloppés), en progression constante <strong>de</strong>puis 1991 et quiRapport ASF – juin 200510

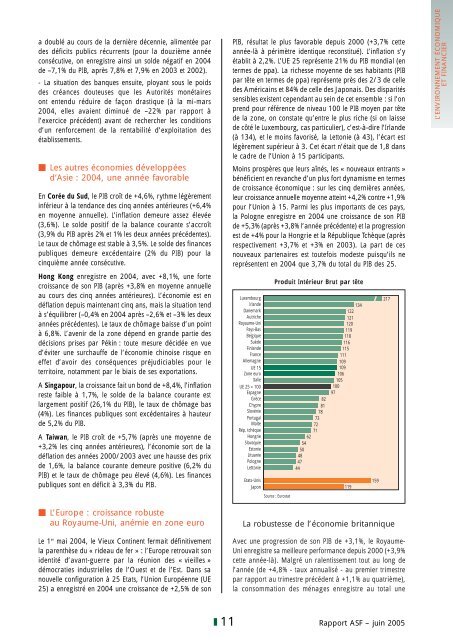

a doublé au cours <strong>de</strong> la <strong>de</strong>rnière décennie, alimentée par<strong>de</strong>s déficits publics récurrents (pour la douzième annéeconsécutive, on enregistre ainsi un sol<strong>de</strong> négatif en <strong>2004</strong><strong>de</strong> –7,1% du PIB, après 7,8% et 7,9% en 2003 et 2002).- La situation <strong>de</strong>s banques ensuite, ployant sous le poids<strong>de</strong>s créances douteuses que les Autorités monétairesont entendu réduire <strong>de</strong> façon drastique (à la mi-mars<strong>2004</strong>, elles avaient diminué <strong>de</strong> –22% par <strong>rapport</strong> àl’exercice précé<strong>de</strong>nt) avant <strong>de</strong> rechercher les conditionsd’un renforcement <strong>de</strong> la rentabilité d’exploitation <strong>de</strong>sétablissements. <strong>Le</strong>s autres économies développéesd’Asie : <strong>2004</strong>, une année favorableEn Corée du Sud, le PIB croît <strong>de</strong> +4,6%, rythme légèrementinférieur à la tendance <strong>de</strong>s cinq années antérieures (+6,4%en moyenne <strong>annuel</strong>le). L’inflation <strong>de</strong>meure assez élevée(3,6%). <strong>Le</strong> sol<strong>de</strong> positif <strong>de</strong> la balance courante s’accroît(3,9% du PIB après 2% et 1% les <strong>de</strong>ux années précé<strong>de</strong>ntes).<strong>Le</strong> taux <strong>de</strong> chômage est stable à 3,5%. <strong>Le</strong> sol<strong>de</strong> <strong>de</strong>s financespubliques <strong>de</strong>meure excé<strong>de</strong>ntaire (2% du PIB) pour lacinquième année consécutive.Hong Kong enregistre en <strong>2004</strong>, avec +8,1%, une fortecroissance <strong>de</strong> son PIB (après +3,8% en moyenne <strong>annuel</strong>leau cours <strong>de</strong>s cinq années antérieures). L’économie est endéflation <strong>de</strong>puis maintenant cinq ans, mais la situation tendà s’équilibrer (–0,4% en <strong>2004</strong> après –2,6% et –3% les <strong>de</strong>uxannées précé<strong>de</strong>ntes). <strong>Le</strong> taux <strong>de</strong> chômage baisse d’un pointà 6,8%. L’avenir <strong>de</strong> la zone dépend en gran<strong>de</strong> partie <strong>de</strong>sdécisions prises par Pékin : toute mesure décidée en vued’éviter une surchauffe <strong>de</strong> l’économie chinoise risque eneffet d’avoir <strong>de</strong>s conséquences préjudiciables pour leterritoire, notamment par le biais <strong>de</strong> ses exportations.A Singapour, la croissance fait un bond <strong>de</strong> +8,4%, l’inflationreste faible à 1,7%, le sol<strong>de</strong> <strong>de</strong> la balance courante estlargement positif (26,1% du PIB), le taux <strong>de</strong> chômage bas(4%). <strong>Le</strong>s finances publiques sont excé<strong>de</strong>ntaires à hauteur<strong>de</strong> 5,2% du PIB.A Taiwan, le PIB croît <strong>de</strong> +5,7% (après une moyenne <strong>de</strong>+3,2% les cinq années antérieures), l’économie sort <strong>de</strong> ladéflation <strong>de</strong>s années 2000/2003 avec une hausse <strong>de</strong>s prix<strong>de</strong> 1,6%, la balance courante <strong>de</strong>meure positive (6,2% duPIB) et le taux <strong>de</strong> chômage peu élevé (4,6%). <strong>Le</strong>s financespubliques sont en déficit à 3,3% du PIB.PIB, résultat le plus favorable <strong>de</strong>puis 2000 (+3,7% cetteannée-là à périmètre i<strong>de</strong>ntique reconstitué). L’inflation s’yétablit à 2,2%. L’UE 25 représente 21% du PIB mondial (entermes <strong>de</strong> ppa). La richesse moyenne <strong>de</strong> ses habitants (PIBpar tête en termes <strong>de</strong> ppa) représente près <strong>de</strong>s 2/3 <strong>de</strong> celle<strong>de</strong>s Américains et 84% <strong>de</strong> celle <strong>de</strong>s Japonais. Des disparitéssensibles existent cependant au sein <strong>de</strong> cet ensemble : si l’onprend pour référence <strong>de</strong> niveau 100 le PIB moyen par tête<strong>de</strong> la zone, on constate qu’entre le plus riche (si on laisse<strong>de</strong> côté le Luxembourg, cas particulier), c’est-à-dire l’Irlan<strong>de</strong>(à 134), et le moins favorisé, la <strong>Le</strong>ttonie (à 43), l’écart estlégèrement supérieur à 3. Cet écart n’était que <strong>de</strong> 1,8 dansle cadre <strong>de</strong> l’Union à 15 participants.Moins prospères que leurs aînés, les « nouveaux entrants »bénéficient en revanche d’un plus fort dynamisme en termes<strong>de</strong> croissance économique : sur les cinq <strong>de</strong>rnières années,leur croissance <strong>annuel</strong>le moyenne atteint +4,2% contre +1,9%pour l’Union à 15. Parmi les plus importants <strong>de</strong> ces pays,la Pologne enregistre en <strong>2004</strong> une croissance <strong>de</strong> son PIB<strong>de</strong> +5,3% (après +3,8% l’année précé<strong>de</strong>nte) et la progressionest <strong>de</strong> +4% pour la Hongrie et la République Tchèque (aprèsrespectivement +3,7% et +3% en 2003). La part <strong>de</strong> cesnouveaux partenaires est toutefois mo<strong>de</strong>ste puisqu’ils nereprésentent en <strong>2004</strong> que 3,7% du total du PIB <strong>de</strong>s 25.LuxembourgIrlan<strong>de</strong>DanemarkAutricheRoyaume-UniPays-BasBelgiqueSuè<strong>de</strong>Finlan<strong>de</strong>FranceAllemagneUE 15Zone euroItalieUE 25 = 100EspagneGrèceChypreSlovéniePortugalMalteRép. tchèqueHongrieSlovaquieEstonieLituaniePologne<strong>Le</strong>ttonieEtats-UnisJaponProduit Intérieur Brut par têteSource : Eurostat82817873727162545048474413412212112011911811611511110910910610510097119159217L’ENVIRONNEMENT ÉCONOMIQUEET FINANCIER L’Europe : croissance robusteau Royaume-Uni, anémie en zone euro<strong>Le</strong> 1 er mai <strong>2004</strong>, le Vieux Continent fermait définitivementla parenthèse du « ri<strong>de</strong>au <strong>de</strong> fer » : l’Europe retrouvait soni<strong>de</strong>ntité d’avant-guerre par la réunion <strong>de</strong>s « vieilles »démocraties industrielles <strong>de</strong> l’Ouest et <strong>de</strong> l’Est. Dans sanouvelle configuration à 25 Etats, l’Union Européenne (UE25) a enregistré en <strong>2004</strong> une croissance <strong>de</strong> +2,5% <strong>de</strong> sonLa robustesse <strong>de</strong> l’économie britanniqueAvec une progression <strong>de</strong> son PIB <strong>de</strong> +3,1%, le Royaume-Uni enregistre sa meilleure performance <strong>de</strong>puis 2000 (+3,9%cette année-là). Malgré un ralentissement tout au long <strong>de</strong>l’année (<strong>de</strong> +4,8% - taux annualisé - au premier trimestrepar <strong>rapport</strong> au trimestre précé<strong>de</strong>nt à +1,1% au quatrième),la consommation <strong>de</strong>s ménages enregistre au total une11Rapport ASF – juin 2005

- Page 1: RAPPORT ANNUELAssemblée Générale

- Page 4 and 5: COMMISSIONS*COMMISSIONS DE SECTIONS

- Page 6 and 7: L’ENVIRONNEMENT ÉCONOMIQUE ET FI

- Page 8 and 9: ascension en dents de scie : l’ap

- Page 10 and 11: 140135130Les grandes évolutions da

- Page 12 and 13: Au total, la formation brute de cap

- Page 16 and 17: 5%4%3%2%1%0%-1%PIBEvolution du PIB

- Page 18 and 19: En Amérique Latine également les

- Page 20 and 21: Taux d’intérêt nominaux pratiqu

- Page 22 and 23: La consommation des ménagesLe gain

- Page 24 and 25: 3,0%2,8%2,6%2,4%2,2%2,0%1,8%1,6%1,4

- Page 26 and 27: les sociétés d’affacturage retr

- Page 28 and 29: second. A l’inverse, les financem

- Page 30 and 31: pour 4 660 000 dossiers gérés ; l

- Page 32 and 33: croissent de +16,5% à 4,8 milliard

- Page 34 and 35: Location de matérielsEvolution des

- Page 36 and 37: Les nouveaux crédits distribuésen

- Page 38 and 39: 118116114112110108106Financement du

- Page 40 and 41: 350325300275250225200175150125100So

- Page 42 and 43: L’ACTION PROFESSIONNELLE1LE CADRE

- Page 44 and 45: Des lois votées en 2003 nécessita

- Page 46 and 47: Dossiers en cours à l’ASFLégisl

- Page 48 and 49: Christian Noyer, Gouverneurde la Ba

- Page 50 and 51: consolidée, n o 91-05 sur le ratio

- Page 52 and 53: ail ou en location financière dans

- Page 54 and 55: et droit », « IAS et PME ») auxq

- Page 56 and 57: - L’Association a suivi avec atte

- Page 58 and 59: généralisation de l’application

- Page 60 and 61: individuelle, tant sur les meubles

- Page 62 and 63: Commission européenne repose sur l

- Page 64 and 65:

Une délégation de l’ASF a renco

- Page 66 and 67:

se poser au regard notamment de cer

- Page 68 and 69:

de la loi, soit le 28 juillet 2005,

- Page 70 and 71:

dispensé de questionnaire médical

- Page 72 and 73:

Les deux commissions saisies pour a

- Page 74 and 75:

détenait sur lui (des retenues de

- Page 76 and 77:

du montant de la garantie a été e

- Page 78 and 79:

Au final, le dispositif proposé pa

- Page 80 and 81:

- SGP de type 2 : elles corresponde

- Page 82 and 83:

(différent des autres comptes ouve

- Page 84 and 85:

4LE CONTEXTE EUROPÉEN2005 : UNE NO

- Page 86 and 87:

Le Parlement européen et le Consei

- Page 88 and 89:

Le Conseil ne devrait cependant pas

- Page 90 and 91:

satisfaisante, les normes comptable

- Page 92 and 93:

• des solutions de remplacement

- Page 94 and 95:

purement financier. Les marchés de

- Page 96 and 97:

26 semaines. Ils sont remboursés s

- Page 98 and 99:

que d’autres associations ou orga

- Page 100 and 101:

L’ACTIVITÉ DU MÉDIATEURMonsieur

- Page 102 and 103:

(CFDT, CFTC, CGT et CGT-FO) concern

- Page 104 and 105:

(emploi, salaires et formation prof

- Page 107 and 108:

SYNTHÈSE DES TEXTES LÉGISLATIFS E

- Page 109 and 110:

La synthèse de chaque texte réper

- Page 111 and 112:

La synthèse de chaque texte réper

- Page 113 and 114:

La synthèse de chaque texte réper

- Page 116:

COMPOGRAVUREIMPRESSION, RELIUREIMPR