118116114112110108106Financement du logementEvolution <strong>de</strong>s opérations en coursa - En indice base 100 en 1994sur les dix <strong>de</strong>rnières années117en <strong>2004</strong> <strong>de</strong>s résultats positifs, dont 29 (55% du total) d’unmontant supérieur à celui <strong>de</strong> l’exercice précé<strong>de</strong>nt.- <strong>Le</strong>s résultats <strong>de</strong>s Sofergie apparaissent relativement moinsbien orientés que certaines années antérieures : 7 d’entreelles sur 13 dégagent <strong>de</strong>s résultats positifs.- <strong>Le</strong>s résultats <strong>de</strong>s établissements spécialisés dans lefinancement du logement par crédit acquéreur classiqueapparaissent globalement satisfaisants. Sur la base d’unéchantillon composé <strong>de</strong> 10 <strong>de</strong>s plus importants intervenants,on constate que tous ont dégagé en <strong>2004</strong> <strong>de</strong>s résultatspositifs, dont 4 (40% du total) d’un montant supérieur àcelui <strong>de</strong> l’exercice précé<strong>de</strong>nt.1041021009896Fin94Fin95Fin96Fin97Fin98Fin99Fin00Fin01Fin02Fin03Fin045LES SERVICES FINANCIERS+0,5%b - En glissement sur douze mois en %sur les cinq <strong>de</strong>rnières années+0,2%+2,5%+5,0%+9,8%Fin 2000 Fin 2001 Fin 2002 Fin 2003 Fin <strong>2004</strong>LES RÉSULTATS DES ÉTABLISSEMENTSSPÉCIALISÉS DANS LE FINANCEMENTDE L’IMMOBILIER<strong>Le</strong>s résultats <strong>de</strong> l’exercice <strong>2004</strong> <strong>de</strong>s établissementsspécialisés dans le financement <strong>de</strong> l’immobilier (immobilierd’entreprise et financement du logement) apparaissentglobalement satisfaisants. Sur la base d’un échantilloncomposé <strong>de</strong> 75 <strong>de</strong>s plus importants intervenants, on constateque 68 d’entre eux (91% du total) ont dégagé en <strong>2004</strong> <strong>de</strong>srésultats positifs, dont 38 (51% du total) d’un montantsupérieur à celui <strong>de</strong> l’exercice précé<strong>de</strong>nt.- Pour les établissements spécialisés dans les opérations<strong>de</strong> crédit-bail immobilier (hors Sofergie), les résultatsapparaissent globalement satisfaisants. Sur la base d’unéchantillon composé <strong>de</strong> 53 <strong>de</strong>s plus importants intervenants,on constate que 51 d’entre eux (96% du total) ont dégagéL’AFFACTURAGEPrès <strong>de</strong> 21 800 000 créances ont été prises en charge en<strong>2004</strong> par les sociétés d’affacturage pour un montant global<strong>de</strong> 81,6 milliards €, dont 75,4 milliards € d’opérationsréalisées sur le plan national (+10,7%) et 6,2 milliards €au plan international (+19,8%). Avec +11,3%, la progressiond’ensemble <strong>de</strong> l’activité enregistrée en <strong>2004</strong> renoue avecun taux <strong>de</strong> croissance à <strong>de</strong>ux chiffres après le fortralentissement <strong>de</strong>s années 2002 et 2003 (respectivement+1,5% et +3,8%). Cette croissance <strong>annuel</strong>le moyenne estd’autant mieux orientée qu’elle est la résultante <strong>de</strong> haussestrimestrielles qui sont allées en s’accélérant tout au long <strong>de</strong><strong>2004</strong> : +7,2% au premier trimestre par <strong>rapport</strong> à la mêmepério<strong>de</strong> <strong>de</strong> l’année précé<strong>de</strong>nte, +11,7% au <strong>de</strong>uxième,+12,4% à l’été et +13,5% au cours <strong>de</strong>s trois <strong>de</strong>rniers mois.Globalement, sur la base d’un indice 100 en 1994, lesopérations d’affacturage s’inscrivent à l’indice 391 dix ansplus tard.Au 31 décembre <strong>2004</strong>, l’encours <strong>de</strong>s créances à recouvrers’établit à 17,2 milliards €, en hausse <strong>de</strong> +8,9% sur lesdouze <strong>de</strong>rniers mois (après +5,8% à fin 2003).On estime le nombre <strong>de</strong> clients (5) <strong>de</strong>s sociétés d’affacturageà 22 600 à fin décembre <strong>2004</strong>, soit une augmentation<strong>annuel</strong>le <strong>de</strong> +4,4%.<strong>Le</strong>s résultats <strong>de</strong> l’exercice <strong>2004</strong> sont dans l’ensemble trèssatisfaisants. Sur la base d’un échantillon composé <strong>de</strong> 13<strong>de</strong>s plus importants intervenants, on constate que tous ontdégagé en <strong>2004</strong> <strong>de</strong>s résultats positifs, dont 9 (69% du total)d’un montant supérieur à celui <strong>de</strong> l’exercice précé<strong>de</strong>nt.(5) On désigne par « clients » les entreprises qui ont conclu un contratd’affacturage pour les distinguer <strong>de</strong>s « acheteurs » qui sont lesentreprises dont les clients sont les créanciers.Rapport ASF – juin 200534

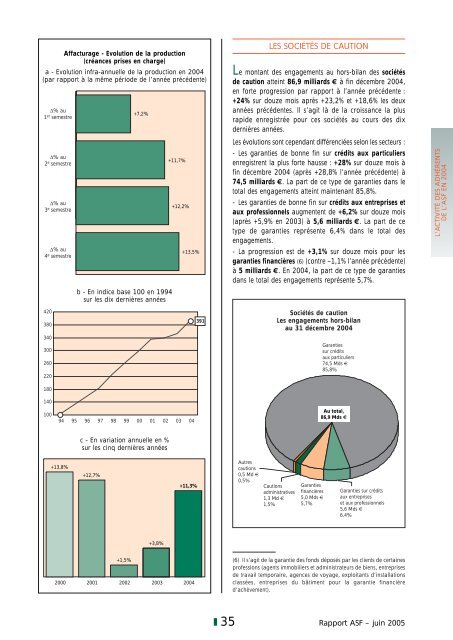

Affacturage - Evolution <strong>de</strong> la production(créances prises en charge)a - Evolution infra-<strong>annuel</strong>le <strong>de</strong> la production en <strong>2004</strong>(par <strong>rapport</strong> à la même pério<strong>de</strong> <strong>de</strong> l’année précé<strong>de</strong>nte)∆% au1 er semestre∆% au2 e semestre∆% au3 e semestre∆% au4 e semestre+7,2%b - En indice base 100 en 1994sur les dix <strong>de</strong>rnières années+11,7%+12,2%+13,5%LES SOCIÉTÉS DE CAUTION<strong>Le</strong> montant <strong>de</strong>s engagements au hors-bilan <strong>de</strong>s sociétés<strong>de</strong> caution atteint 86,9 milliards € à fin décembre <strong>2004</strong>,en forte progression par <strong>rapport</strong> à l’année précé<strong>de</strong>nte :+24% sur douze mois après +23,2% et +18,6% les <strong>de</strong>uxannées précé<strong>de</strong>ntes. Il s’agit là <strong>de</strong> la croissance la plusrapi<strong>de</strong> enregistrée pour ces sociétés au cours <strong>de</strong>s dix<strong>de</strong>rnières années.<strong>Le</strong>s évolutions sont cependant différenciées selon les secteurs :- <strong>Le</strong>s garanties <strong>de</strong> bonne fin sur crédits aux particuliersenregistrent la plus forte hausse : +28% sur douze mois àfin décembre <strong>2004</strong> (après +28,8% l’année précé<strong>de</strong>nte) à74,5 milliards €. La part <strong>de</strong> ce type <strong>de</strong> garanties dans letotal <strong>de</strong>s engagements atteint maintenant 85,8%.- <strong>Le</strong>s garanties <strong>de</strong> bonne fin sur crédits aux entreprises etaux professionnels augmentent <strong>de</strong> +6,2% sur douze mois(après +5,9% en 2003) à 5,6 milliards €. La part <strong>de</strong> cetype <strong>de</strong> garanties représente 6,4% dans le total <strong>de</strong>sengagements.- La progression est <strong>de</strong> +3,1% sur douze mois pour lesgaranties financières (6) (contre –1,1% l’année précé<strong>de</strong>nte)à 5 milliards €. En <strong>2004</strong>, la part <strong>de</strong> ce type <strong>de</strong> garantiesdans le total <strong>de</strong>s engagements représente 5,7%.L'ACTIVITÉ DES ADHÉRENTSDE L'ASF EN <strong>2004</strong>420380340300260220180140391Sociétés <strong>de</strong> caution<strong>Le</strong>s engagements hors-bilanau 31 décembre <strong>2004</strong>Garantiessur créditsaux particuliers74,5 Mds €85,8%10094 95 96 97 98 99 00 01 02 03 04Au total,86,9 Mds €c - En variation <strong>annuel</strong>le en %sur les cinq <strong>de</strong>rnières années+13,8%+12,7%+11,3%Autrescautions0,5 Md €0,5%Cautionsadministratives1,3 Md €1,5%Garantiesfinancières5,0 Mds €5,7%Garanties sur créditsaux entrepriseset aux professionnels5,6 Mds €6,4%+3,8%+1,5%2000 2001 2002 2003 <strong>2004</strong>(6) Il s’agit <strong>de</strong> la garantie <strong>de</strong>s fonds déposés par les clients <strong>de</strong> certainesprofessions (agents immobiliers et administrateurs <strong>de</strong> biens, entreprises<strong>de</strong> travail temporaire, agences <strong>de</strong> voyage, exploitants d’installationsclassées, entreprises du bâtiment pour la garantie financièred’achèvement).35Rapport ASF – juin 2005

- Page 1: RAPPORT ANNUELAssemblée Générale

- Page 4 and 5: COMMISSIONS*COMMISSIONS DE SECTIONS

- Page 6 and 7: L’ENVIRONNEMENT ÉCONOMIQUE ET FI

- Page 8 and 9: ascension en dents de scie : l’ap

- Page 10 and 11: 140135130Les grandes évolutions da

- Page 12 and 13: Au total, la formation brute de cap

- Page 14 and 15: - Sur le plan social, c’est le cr

- Page 16 and 17: 5%4%3%2%1%0%-1%PIBEvolution du PIB

- Page 18 and 19: En Amérique Latine également les

- Page 20 and 21: Taux d’intérêt nominaux pratiqu

- Page 22 and 23: La consommation des ménagesLe gain

- Page 24 and 25: 3,0%2,8%2,6%2,4%2,2%2,0%1,8%1,6%1,4

- Page 26 and 27: les sociétés d’affacturage retr

- Page 28 and 29: second. A l’inverse, les financem

- Page 30 and 31: pour 4 660 000 dossiers gérés ; l

- Page 32 and 33: croissent de +16,5% à 4,8 milliard

- Page 34 and 35: Location de matérielsEvolution des

- Page 36 and 37: Les nouveaux crédits distribuésen

- Page 40 and 41: 350325300275250225200175150125100So

- Page 42 and 43: L’ACTION PROFESSIONNELLE1LE CADRE

- Page 44 and 45: Des lois votées en 2003 nécessita

- Page 46 and 47: Dossiers en cours à l’ASFLégisl

- Page 48 and 49: Christian Noyer, Gouverneurde la Ba

- Page 50 and 51: consolidée, n o 91-05 sur le ratio

- Page 52 and 53: ail ou en location financière dans

- Page 54 and 55: et droit », « IAS et PME ») auxq

- Page 56 and 57: - L’Association a suivi avec atte

- Page 58 and 59: généralisation de l’application

- Page 60 and 61: individuelle, tant sur les meubles

- Page 62 and 63: Commission européenne repose sur l

- Page 64 and 65: Une délégation de l’ASF a renco

- Page 66 and 67: se poser au regard notamment de cer

- Page 68 and 69: de la loi, soit le 28 juillet 2005,

- Page 70 and 71: dispensé de questionnaire médical

- Page 72 and 73: Les deux commissions saisies pour a

- Page 74 and 75: détenait sur lui (des retenues de

- Page 76 and 77: du montant de la garantie a été e

- Page 78 and 79: Au final, le dispositif proposé pa

- Page 80 and 81: - SGP de type 2 : elles corresponde

- Page 82 and 83: (différent des autres comptes ouve

- Page 84 and 85: 4LE CONTEXTE EUROPÉEN2005 : UNE NO

- Page 86 and 87: Le Parlement européen et le Consei

- Page 88 and 89:

Le Conseil ne devrait cependant pas

- Page 90 and 91:

satisfaisante, les normes comptable

- Page 92 and 93:

• des solutions de remplacement

- Page 94 and 95:

purement financier. Les marchés de

- Page 96 and 97:

26 semaines. Ils sont remboursés s

- Page 98 and 99:

que d’autres associations ou orga

- Page 100 and 101:

L’ACTIVITÉ DU MÉDIATEURMonsieur

- Page 102 and 103:

(CFDT, CFTC, CGT et CGT-FO) concern

- Page 104 and 105:

(emploi, salaires et formation prof

- Page 107 and 108:

SYNTHÈSE DES TEXTES LÉGISLATIFS E

- Page 109 and 110:

La synthèse de chaque texte réper

- Page 111 and 112:

La synthèse de chaque texte réper

- Page 113 and 114:

La synthèse de chaque texte réper

- Page 116:

COMPOGRAVUREIMPRESSION, RELIUREIMPR