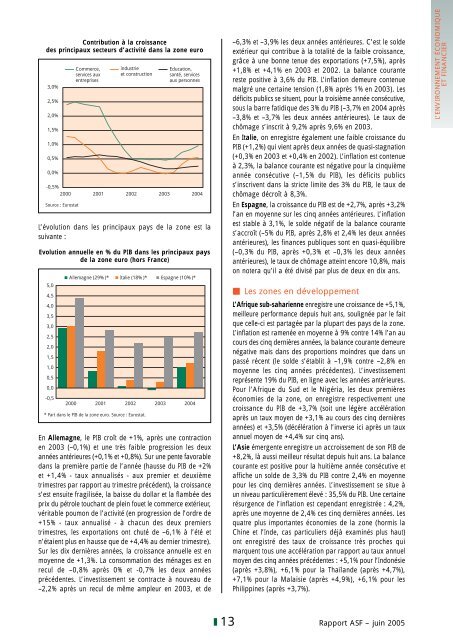

5%4%3%2%1%0%-1%PIBEvolution du PIB et <strong>de</strong>s composantes<strong>de</strong> la croissance au Royaume-Uni-2%2000 2001 2002 2003 <strong>2004</strong>Source : EurostatDeman<strong>de</strong> intérieurehors stocksVariation<strong>de</strong>s stocksprogression satisfaisante : +3,3% par <strong>rapport</strong> à l’annéeprécé<strong>de</strong>nte (après +2,3% en 2003), ce qui lui permet <strong>de</strong>contribuer aux 3/4 <strong>de</strong> la croissance d’ensemble. Après uneforte poussée au printemps (+10,7% - taux annualisé - par<strong>rapport</strong> au premier trimestre), les investissements décélèrentégalement au cours <strong>de</strong> la secon<strong>de</strong> partie <strong>de</strong> l’année maisenregistrent en définitive une hausse <strong>annuel</strong>le <strong>de</strong> +5,6%,meilleur résultat <strong>de</strong>puis 1998. La formation brute <strong>de</strong> capitalfixe entre pour 1,1 point dans la croissance d’ensemble. <strong>Le</strong>sexportations ont été bien orientées (+3%, après <strong>de</strong>ux années<strong>de</strong> quasi-stagnation), mais le haut niveau <strong>de</strong>s importationsa entraîné un sol<strong>de</strong> extérieur négatif, amputant d’un pointle résultat final. Une nouvelle fois, c’est le secteur <strong>de</strong>s servicesqui contribue pour l’essentiel à la croissance : en progression<strong>de</strong> +5,4% (dont +5,9% pour les activités financières,l’immobilier et les services aux entreprises et +4,7% pour lecommerce, les loisirs et les transports), il contribue, avec unpoids <strong>de</strong> 53% dans le total <strong>de</strong> l’activité, pour près <strong>de</strong> 80%à la croissance d’ensemble <strong>de</strong> l’économie. La balancecourante enregistre un sol<strong>de</strong> négatif (–2,2% du PIB) commechaque année <strong>de</strong>puis vingt ans. L’inflation, <strong>de</strong> 1,3% en <strong>2004</strong>,a toujours été inférieure à 2% <strong>de</strong>puis huit ans. <strong>Le</strong>s financespubliques accusent un déficit <strong>de</strong> –3% du PIB (après –3,3%et –1,7% les <strong>de</strong>ux années précé<strong>de</strong>ntes). Enfin, et ce n’estpas le moindre <strong>de</strong>s effets bénéfiques <strong>de</strong> la bonne santé <strong>de</strong>l’économie britannique, le taux <strong>de</strong> chômage a été divisépar <strong>de</strong>ux en dix ans et s’inscrit en <strong>2004</strong> à 4,8% <strong>de</strong> lapopulation active.L’atonie <strong>de</strong> la zone euroSol<strong>de</strong>extérieurPour la première fois <strong>de</strong>puis 2001, la croissance <strong>annuel</strong>le<strong>de</strong> la zone euro est supérieure à celle <strong>de</strong> l’année précé<strong>de</strong>nte :+1,8%, après <strong>de</strong>ux années <strong>de</strong> quasi-stagnation (+0,5% en2003 et +0,9% en 2002). Une légère accélération est doncbien enregistrée, mais elle est loin <strong>de</strong> permettre un rythme<strong>de</strong> croissance aussi allant que dans les autres gran<strong>de</strong>s zones<strong>de</strong> la planète. Fait inquiétant, la composition <strong>de</strong> cettemoyenne d’ensemble résulte d’une décélération continuetout au long <strong>de</strong> l’année : la progression par <strong>rapport</strong> autrimestre précé<strong>de</strong>nt était <strong>de</strong> +3% (taux annualisé) au premiertrimestre, <strong>de</strong> +1,9% au <strong>de</strong>uxième, <strong>de</strong> +1% à l’été etn’atteignait plus que +0,6% en fin d’année.Si la <strong>de</strong>man<strong>de</strong> intérieure hors stocks progresse <strong>de</strong> +0,8%en 2003 à +1,3% en <strong>2004</strong>, c’est en raison d’un redressement<strong>de</strong> l’investissement - davantage sensible dans l’équipementque dans la construction - qui croît <strong>de</strong> +1,7% après troisannées consécutives <strong>de</strong> recul (–0,2% en 2001, –2,5% en2002 et –0,6% en 2003) avec une accélération sensible ausecond semestre. En revanche, la consommation finale neprogresse que <strong>de</strong> +1,3% après +1,2% en 2003, laconsommation <strong>de</strong>s ménages passant <strong>de</strong> +1% à +1,1% et celle<strong>de</strong>s administrations publiques confirmant sa hausse <strong>de</strong>l’année précé<strong>de</strong>nte à +1,6%. <strong>Le</strong>s exportations ont ralentidans la secon<strong>de</strong> moitié <strong>de</strong> l’année, doublement handicapées,au plan extérieur, par la forte appréciation <strong>de</strong> l’euro et leralentissement du commerce mondial, et, en interne, parl’atonie <strong>de</strong> la plupart <strong>de</strong>s économies <strong>de</strong>s pays membres. Autotal, la contribution du sol<strong>de</strong> extérieur aura été nulle, la<strong>de</strong>man<strong>de</strong> intérieure assurant (avec 1,3%), grâce à l’appoint<strong>de</strong> la variation <strong>de</strong>s stocks (+0,5 point), la totalité <strong>de</strong> lacroissance. <strong>Le</strong> chômage s’établit, en moyenne <strong>annuel</strong>le, à8,9% <strong>de</strong> la population active, après 8,7% en 2003, enprogression pour la troisième année consécutive. La balance<strong>de</strong>s opérations courantes dégage un sol<strong>de</strong> positif à hauteur<strong>de</strong> 0,4% du PIB, après 0,3% et 0,8% les <strong>de</strong>ux annéesprécé<strong>de</strong>ntes.4%3%2%1%0%Evolution du PIB et <strong>de</strong>s composantes<strong>de</strong> la croissance dans la zone euroPIB-1%2000 2001 2002 2003 <strong>2004</strong>Source : EurostatDeman<strong>de</strong> intérieurehors stocksVariation<strong>de</strong>s stocksSol<strong>de</strong>extérieurS’agissant <strong>de</strong> l’évolution <strong>de</strong>s différents secteurs d’activité,on notera que celui du commerce et <strong>de</strong>s services (49% dutotal <strong>de</strong> la valeur ajoutée) progresse <strong>de</strong> +1,9% (après +0,9%en 2003), assurant une contribution à la croissance <strong>de</strong> 1point, l’industrie et la construction (28% du total) enregistrentune progression <strong>de</strong> même ampleur (contre une quasistagnationen 2003) amenant 0,5 point à la haussed’ensemble, le secteur <strong>de</strong> l’éducation, <strong>de</strong> la santé et <strong>de</strong>sservices aux personnes entre pour 0,2 point dans le total,enfin, le secteur primaire ajoute 0,1 point.Rapport ASF – juin 200512

Contribution à la croissance<strong>de</strong>s principaux secteurs d’activité dans la zone euro3,0%2,5%2,0%1,5%1,0%0,5%0,0%-0,5%2000 2001 2002 2003 <strong>2004</strong>Source : EurostatCommerce,services auxentreprisesIndustrieet constructionEducation,santé, servicesaux personnesL’évolution dans les principaux pays <strong>de</strong> la zone est lasuivante :Evolution <strong>annuel</strong>le en % du PIB dans les principaux pays<strong>de</strong> la zone euro (hors France)5,04,54,03,53,02,52,01,51,00,50,0-0,5Allemagne (29%)* Italie (18%)* Espagne (10%)*2000 2001 2002 2003 <strong>2004</strong>* Part dans le PIB <strong>de</strong> la zone euro. Source : Eurostat.En Allemagne, le PIB croît <strong>de</strong> +1%, après une contractionen 2003 (–0,1%) et une très faible progression les <strong>de</strong>uxannées antérieures (+0,1% et +0,8%). Sur une pente favorabledans la première partie <strong>de</strong> l’année (hausse du PIB <strong>de</strong> +2%et +1,4% - taux annualisés - aux premier et <strong>de</strong>uxièmetrimestres par <strong>rapport</strong> au trimestre précé<strong>de</strong>nt), la croissances’est ensuite fragilisée, la baisse du dollar et la flambée <strong>de</strong>sprix du pétrole touchant <strong>de</strong> plein fouet le commerce extérieur,véritable poumon <strong>de</strong> l’activité (en progression <strong>de</strong> l’ordre <strong>de</strong>+15% - taux annualisé - à chacun <strong>de</strong>s <strong>de</strong>ux premierstrimestres, les exportations ont chuté <strong>de</strong> –6,1% à l’été etn’étaient plus en hausse que <strong>de</strong> +4,4% au <strong>de</strong>rnier trimestre).Sur les dix <strong>de</strong>rnières années, la croissance <strong>annuel</strong>le est enmoyenne <strong>de</strong> +1,3%. La consommation <strong>de</strong>s ménages est enrecul <strong>de</strong> –0,8% après 0% et -0,7% les <strong>de</strong>ux annéesprécé<strong>de</strong>ntes. L’investissement se contracte à nouveau <strong>de</strong>–2,2% après un recul <strong>de</strong> même ampleur en 2003, et <strong>de</strong>–6,3% et –3,9% les <strong>de</strong>ux années antérieures. C’est le sol<strong>de</strong>extérieur qui contribue à la totalité <strong>de</strong> la faible croissance,grâce à une bonne tenue <strong>de</strong>s exportations (+7,5%), après+1,8% et +4,1% en 2003 et 2002. La balance courantereste positive à 3,6% du PIB. L’inflation <strong>de</strong>meure contenuemalgré une certaine tension (1,8% après 1% en 2003). <strong>Le</strong>sdéficits publics se situent, pour la troisième année consécutive,sous la barre fatidique <strong>de</strong>s 3% du PIB (–3,7% en <strong>2004</strong> après–3,8% et –3,7% les <strong>de</strong>ux années antérieures). <strong>Le</strong> taux <strong>de</strong>chômage s’inscrit à 9,2% après 9,6% en 2003.En Italie, on enregistre également une faible croissance duPIB (+1,2%) qui vient après <strong>de</strong>ux années <strong>de</strong> quasi-stagnation(+0,3% en 2003 et +0,4% en 2002). L’inflation est contenueà 2,3%, la balance courante est négative pour la cinquièmeannée consécutive (–1,5% du PIB), les déficits publicss’inscrivent dans la stricte limite <strong>de</strong>s 3% du PIB, le taux <strong>de</strong>chômage décroît à 8,3%.En Espagne, la croissance du PIB est <strong>de</strong> +2,7%, après +3,2%l’an en moyenne sur les cinq années antérieures. L’inflationest stable à 3,1%, le sol<strong>de</strong> négatif <strong>de</strong> la balance courantes’accroît (–5% du PIB, après 2,8% et 2,4% les <strong>de</strong>ux annéesantérieures), les finances publiques sont en quasi-équilibre(–0,3% du PIB, après +0,3% et –0,3% les <strong>de</strong>ux annéesantérieures), le taux <strong>de</strong> chômage atteint encore 10,8%, maison notera qu’il a été divisé par plus <strong>de</strong> <strong>de</strong>ux en dix ans. <strong>Le</strong>s zones en développementL’Afrique sub-saharienne enregistre une croissance <strong>de</strong> +5,1%,meilleure performance <strong>de</strong>puis huit ans, soulignée par le faitque celle-ci est partagée par la plupart <strong>de</strong>s pays <strong>de</strong> la zone.L’inflation est ramenée en moyenne à 9% contre 14% l’an aucours <strong>de</strong>s cinq <strong>de</strong>rnières années, la balance courante <strong>de</strong>meurenégative mais dans <strong>de</strong>s proportions moindres que dans unpassé récent (le sol<strong>de</strong> s’établit à –1,9% contre –2,8% enmoyenne les cinq années précé<strong>de</strong>ntes). L’investissementreprésente 19% du PIB, en ligne avec les années antérieures.Pour l’Afrique du Sud et le Nigéria, les <strong>de</strong>ux premièreséconomies <strong>de</strong> la zone, on enregistre respectivement unecroissance du PIB <strong>de</strong> +3,7% (soit une légère accélérationaprès un taux moyen <strong>de</strong> +3,1% au cours <strong>de</strong>s cinq <strong>de</strong>rnièresannées) et +3,5% (décélération à l’inverse ici après un taux<strong>annuel</strong> moyen <strong>de</strong> +4,4% sur cinq ans).L’Asie émergente enregistre un accroissement <strong>de</strong> son PIB <strong>de</strong>+8,2%, là aussi meilleur résultat <strong>de</strong>puis huit ans. La balancecourante est positive pour la huitième année consécutive etaffiche un sol<strong>de</strong> <strong>de</strong> 3,3% du PIB contre 2,4% en moyennepour les cinq <strong>de</strong>rnières années. L’investissement se situe àun niveau particulièrement élevé : 35,5% du PIB. Une certainerésurgence <strong>de</strong> l’inflation est cependant enregistrée : 4,2%,après une moyenne <strong>de</strong> 2,4% ces cinq <strong>de</strong>rnières années. <strong>Le</strong>squatre plus importantes économies <strong>de</strong> la zone (hormis laChine et l’In<strong>de</strong>, cas particuliers déjà examinés plus haut)ont enregistré <strong>de</strong>s taux <strong>de</strong> croissance très proches quimarquent tous une accélération par <strong>rapport</strong> au taux <strong>annuel</strong>moyen <strong>de</strong>s cinq années précé<strong>de</strong>ntes : +5,1% pour l’Indonésie(après +3,8%), +6,1% pour la Thaïlan<strong>de</strong> (après +4,7%),+7,1% pour la Malaisie (après +4,9%), +6,1% pour lesPhilippines (après +3,7%).L’ENVIRONNEMENT ÉCONOMIQUEET FINANCIER13Rapport ASF – juin 2005

- Page 1: RAPPORT ANNUELAssemblée Générale

- Page 4 and 5: COMMISSIONS*COMMISSIONS DE SECTIONS

- Page 6 and 7: L’ENVIRONNEMENT ÉCONOMIQUE ET FI

- Page 8 and 9: ascension en dents de scie : l’ap

- Page 10 and 11: 140135130Les grandes évolutions da

- Page 12 and 13: Au total, la formation brute de cap

- Page 14 and 15: - Sur le plan social, c’est le cr

- Page 18 and 19: En Amérique Latine également les

- Page 20 and 21: Taux d’intérêt nominaux pratiqu

- Page 22 and 23: La consommation des ménagesLe gain

- Page 24 and 25: 3,0%2,8%2,6%2,4%2,2%2,0%1,8%1,6%1,4

- Page 26 and 27: les sociétés d’affacturage retr

- Page 28 and 29: second. A l’inverse, les financem

- Page 30 and 31: pour 4 660 000 dossiers gérés ; l

- Page 32 and 33: croissent de +16,5% à 4,8 milliard

- Page 34 and 35: Location de matérielsEvolution des

- Page 36 and 37: Les nouveaux crédits distribuésen

- Page 38 and 39: 118116114112110108106Financement du

- Page 40 and 41: 350325300275250225200175150125100So

- Page 42 and 43: L’ACTION PROFESSIONNELLE1LE CADRE

- Page 44 and 45: Des lois votées en 2003 nécessita

- Page 46 and 47: Dossiers en cours à l’ASFLégisl

- Page 48 and 49: Christian Noyer, Gouverneurde la Ba

- Page 50 and 51: consolidée, n o 91-05 sur le ratio

- Page 52 and 53: ail ou en location financière dans

- Page 54 and 55: et droit », « IAS et PME ») auxq

- Page 56 and 57: - L’Association a suivi avec atte

- Page 58 and 59: généralisation de l’application

- Page 60 and 61: individuelle, tant sur les meubles

- Page 62 and 63: Commission européenne repose sur l

- Page 64 and 65: Une délégation de l’ASF a renco

- Page 66 and 67:

se poser au regard notamment de cer

- Page 68 and 69:

de la loi, soit le 28 juillet 2005,

- Page 70 and 71:

dispensé de questionnaire médical

- Page 72 and 73:

Les deux commissions saisies pour a

- Page 74 and 75:

détenait sur lui (des retenues de

- Page 76 and 77:

du montant de la garantie a été e

- Page 78 and 79:

Au final, le dispositif proposé pa

- Page 80 and 81:

- SGP de type 2 : elles corresponde

- Page 82 and 83:

(différent des autres comptes ouve

- Page 84 and 85:

4LE CONTEXTE EUROPÉEN2005 : UNE NO

- Page 86 and 87:

Le Parlement européen et le Consei

- Page 88 and 89:

Le Conseil ne devrait cependant pas

- Page 90 and 91:

satisfaisante, les normes comptable

- Page 92 and 93:

• des solutions de remplacement

- Page 94 and 95:

purement financier. Les marchés de

- Page 96 and 97:

26 semaines. Ils sont remboursés s

- Page 98 and 99:

que d’autres associations ou orga

- Page 100 and 101:

L’ACTIVITÉ DU MÉDIATEURMonsieur

- Page 102 and 103:

(CFDT, CFTC, CGT et CGT-FO) concern

- Page 104 and 105:

(emploi, salaires et formation prof

- Page 107 and 108:

SYNTHÈSE DES TEXTES LÉGISLATIFS E

- Page 109 and 110:

La synthèse de chaque texte réper

- Page 111 and 112:

La synthèse de chaque texte réper

- Page 113 and 114:

La synthèse de chaque texte réper

- Page 116:

COMPOGRAVUREIMPRESSION, RELIUREIMPR