En Amérique Latine également les résultats sont favorables :la croissance a été <strong>de</strong> +5,7% (après +1,4% ces cinq <strong>de</strong>rnièresannées), l’inflation est contenue entre 3% et 4% pour lacinquième année consécutive (après <strong>de</strong>s taux proches <strong>de</strong>30% au début <strong>de</strong>s années 1990), l’investissement représente23,5% du PIB, sans changement notable par <strong>rapport</strong> aux<strong>de</strong>rnières années. La croissance <strong>de</strong>s <strong>de</strong>ux premièreséconomies <strong>de</strong> la zone marque une accélération : +4,4%pour le Mexique (après une moyenne <strong>de</strong> +2,5% au cours<strong>de</strong>s cinq années précé<strong>de</strong>ntes) et +5,2% pour le Brésil (après+1,8%). Après une pério<strong>de</strong> chaotique, l’Argentine seredresse : le PIB croît <strong>de</strong> +9% après un recul <strong>annuel</strong> moyen<strong>de</strong> –2,1% pour les cinq années antérieures.Dans la Communauté <strong>de</strong>s Etats indépendants (CEI), lacroissance a été <strong>de</strong> +8,2% (après +6,8% l’an en moyenneles cinq années antérieures). L’inflation est toujours à <strong>de</strong>uxchiffres (10,3%) mais est progressivement résorbée. Labalance courante est positive à 8,5% du PIB (niveauquasiment i<strong>de</strong>ntique à la moyenne <strong>de</strong>s cinq annéesprécé<strong>de</strong>ntes). En Russie, la croissance a été <strong>de</strong> +6,1%, proche<strong>de</strong> la tendance <strong>de</strong>s années passées (moyenne <strong>annuel</strong>le <strong>de</strong>+6,7% les cinq années antérieures), la balance courante estlargement positive à 10,2% du PIB et, à 10,9%, l’inflationpoursuit lentement sa décrue.Evolution <strong>annuel</strong>le du PIBdans les principales zones en développementMoyenne 1999-2003 (en %) <strong>2004</strong> (en %)+8,2 +8,2<strong>de</strong> 2002 et <strong>de</strong> près du quintuple <strong>de</strong> celui <strong>de</strong> 2003, mais iln’atteint cependant pas le niveau <strong>de</strong> ceux <strong>de</strong>s années1998/2000 (+3,7% l’an en moyenne ces trois années).Croissance du PIB et composantes <strong>de</strong> la croissance5%4%3%2%1%0%-1%-2%PIBDeman<strong>de</strong>intérieurehors stocksStocksT4 2000 T4 2001 T4 2002 T4 2003 T4 <strong>2004</strong>Données trimestrielles en volume. Année mobile. Glissement sur 12 mois.Source INSEE.Sol<strong>de</strong>extérieurL’évolution infra-<strong>annuel</strong>le marque un ralentissement continujusqu’à l’été (+3,2% au premier trimestre - taux annualisé- par <strong>rapport</strong> au trimestre précé<strong>de</strong>nt, puis +2,8% au <strong>de</strong>uxièmeavant une « croissance zéro » à l’été), suivi d’un fort rebondau <strong>de</strong>rnier trimestre (+3,5%).PIB (croissance infra-<strong>annuel</strong>le)+6,6+6,8+5,1+5,7+ 3,2%+ 3,5%+3,6+ 2,3%+ 2,8%+1,4Afriquesub-saharienneAmériqueLatineAsie endéveloppementCEISource : FMI.0,0%T4 2003 T1 <strong>2004</strong> T2 <strong>2004</strong> T3 <strong>2004</strong> T4 <strong>2004</strong>3EN FRANCE, DE BONSRÉSULTATS SUR LE PLANÉCONOMIQUE QUI NEPROFITENT MALHEUREUSEMENTPAS À L’EMPLOI Une année <strong>de</strong> nette reprise sur le planéconomiqueAvec une croissance <strong>de</strong> +2,4% du PIB, meilleure performance<strong>de</strong>puis 2000, l’économie française marque une nette reprise.<strong>Le</strong> taux d’expansion <strong>de</strong> <strong>2004</strong> est <strong>de</strong> plus du double <strong>de</strong> celui* Evolution par <strong>rapport</strong> au trimestre précé<strong>de</strong>nt (taux annualisés).Source : INSEECe résultat est acquis grâce à la contribution <strong>de</strong> laconsommation <strong>de</strong>s ménages pour 1,3 point (dont 0,6 pointpour la consommation en produits manufacturés), à celle<strong>de</strong> l’investissement pour 0,7 point (dont 0,3 point pourl’investissement <strong>de</strong>s entreprises, après <strong>de</strong>ux annéessuccessives <strong>de</strong> contribution négative en 2002 et 2003). Autotal, la <strong>de</strong>man<strong>de</strong> intérieure apporte 3,5 points <strong>de</strong> croissance(dont 0,9 point au titre <strong>de</strong> la variation <strong>de</strong>s stocks), qu’il fautamputer <strong>de</strong> 1,1 point d’apport négatif du sol<strong>de</strong> extérieur.(voir suite page 18)Rapport ASF – juin 200514

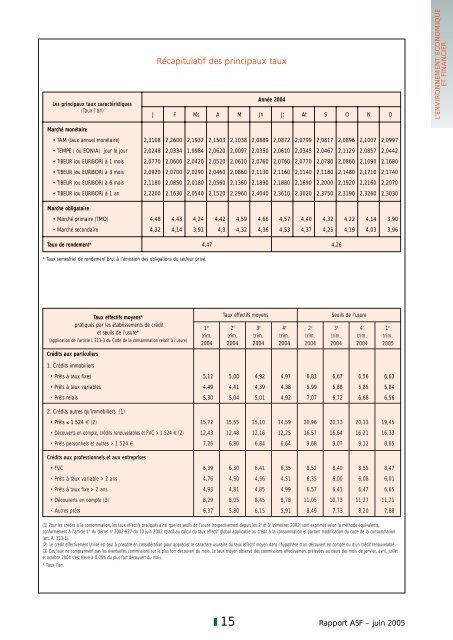

<strong>Le</strong>s principaux taux caractéristiques(Taux l’an)Récapitulatif <strong>de</strong>s principaux tauxAnnée <strong>2004</strong>J F Ms A M Jn Jt At S O N DL’ENVIRONNEMENT ÉCONOMIQUEET FINANCIERMarché monétaire• TAM (taux <strong>annuel</strong> monétaire) 2,3108 2,2600 2,1932 2,1503 2,1038 2,0889 2,0872 2,0799 2,0817 2,0896 2,1007 2,0997• TEMPE ( ou EONIA) jour le jour 2,0248 2,0334 1,9984 2,0620 2,0097 2,0350 2,0610 2,0345 2,0467 2,1129 2,0857 2,0442• TIBEUR (ou EURIBOR) à 1 mois 2,0770 2,0600 2,0420 2,0520 2,0610 2,0760 2,0760 2,0770 2,0780 2,0860 2,1090 2,1680• TIBEUR (ou EURIBOR) à 3 mois 2,0920 2,0700 2,0290 2,0460 2,0860 2,1130 2,1160 2,1140 2,1180 2,1480 2,1710 2,1740• TIBEUR (ou EURIBOR) à 6 mois 2,1180 2,0850 2,0180 2,0560 2,1360 2,1890 2,1880 2,1690 2,2000 2,1920 2,2160 2,2070• TIBEUR (ou EURIBOR) à 1 an 2,2200 2,1630 2,0540 2,1520 2,2960 2,4040 2,3610 2,3020 2,3750 2,3190 2,3260 2,3030Marché obligataire• Marché primaire (TMO) 4,48 4,43 4,24 4,42 4,59 4,66 4,57 4,40 4,32 4,22 4,14 3,90• Marché secondaire 4,32 4,14 3,91 4,3 4,32 4,36 4,53 4,37 4,25 4,19 4,03 3,96Taux <strong>de</strong> ren<strong>de</strong>ment* 4,47 4,26* Taux semestriel <strong>de</strong> ren<strong>de</strong>ment brut à l’émission <strong>de</strong>s obligations du secteur privé.Taux effectifs moyens*pratiqués par les établissements <strong>de</strong> créditet seuils <strong>de</strong> l’usure*(application <strong>de</strong> l’article L 313-3 du Co<strong>de</strong> <strong>de</strong> la consommation relatif à l’usure)1 ertrim.<strong>2004</strong>Taux effectifs moyens2 etrim.<strong>2004</strong>3 etrim.<strong>2004</strong>4 etrim.<strong>2004</strong>2 etrim.<strong>2004</strong>Seuils <strong>de</strong> l’usure3 etrim.<strong>2004</strong>4 etrim.<strong>2004</strong>1 ertrim.2005Crédits aux particuliers1. Crédits immobiliers• Prêts à taux fixes 5,12 5,00 4,92 4,97 6,83 6,67 6,56 6,63• Prêts à taux variables 4,49 4,41 4,39 4,38 5,99 5,88 5,85 5,84• Prêts relais 5,30 5,04 5,01 4,92 7,07 6,72 6,68 6,562. Crédits autres qu’immobiliers (1)• Prêts ≤ 1 524 € (2) 15,72 15,55 15,10 14,59 20,96 20,73 20,13 19,45• Découverts en compte, crédits renouvelables et FVC > 1 524 € (2) 12,43 12,48 12,16 12,25 16,57 16,64 16,21 16,33• Prêts personnels et autres > 1 524 € 7,26 6,80 6,84 6,64 9,68 9,07 9,12 8,85Crédits aux professionnels et aux entreprises• FVC 6,39 6,30 6,41 6,35 8,52 8,40 8,55 8,47• Prêts à taux variable > 2 ans 4,76 4,50 4,56 4,51 6,35 6,00 6,08 6,01• Prêts à taux fixe > 2 ans 4,93 4,81 4,85 4,99 6,57 6,41 6,47 6,65• Découverts en compte (3) 8,29 8,05 8,45 8,78 11,05 10,73 11,27 11,71• Autres prêts 6,37 5,80 6,15 5,91 8,49 7,73 8,20 7,88(1) Pour les crédits à la consommation, les taux effectifs pratiqués ainsi que les seuils <strong>de</strong> l’usure (respectivement <strong>de</strong>puis les 2 e et 3 e trimestres 2002) sont exprimés selon la métho<strong>de</strong> équivalente,conformément à l’article 1 er du décret n o 2002-927 du 10 juin 2002 relatif au calcul du taux effectif global applicable au crédit à la consommation et portant modification du co<strong>de</strong> <strong>de</strong> la consommation(art. R. 313-1).(2) <strong>Le</strong> crédit effectivement utilisé est seul à prendre en considération pour apprécier le caractère usuraire du taux effectif moyen dans l’hypothèse d’un découvert en compte ou d’un crédit renouvelable.(3) Ces taux ne comprennent pas les éventuelles commissions sur le plus fort découvert du mois. <strong>Le</strong> taux moyen observé <strong>de</strong>s commissions effectivement prélevées au cours <strong>de</strong>s mois <strong>de</strong> janvier, avril, juilletet octobre <strong>2004</strong> s’est élevé à 0,05% du plus fort découvert du mois.* Taux l’an.15 Rapport ASF – juin 2005

- Page 1: RAPPORT ANNUELAssemblée Générale

- Page 4 and 5: COMMISSIONS*COMMISSIONS DE SECTIONS

- Page 6 and 7: L’ENVIRONNEMENT ÉCONOMIQUE ET FI

- Page 8 and 9: ascension en dents de scie : l’ap

- Page 10 and 11: 140135130Les grandes évolutions da

- Page 12 and 13: Au total, la formation brute de cap

- Page 14 and 15: - Sur le plan social, c’est le cr

- Page 16 and 17: 5%4%3%2%1%0%-1%PIBEvolution du PIB

- Page 20 and 21: Taux d’intérêt nominaux pratiqu

- Page 22 and 23: La consommation des ménagesLe gain

- Page 24 and 25: 3,0%2,8%2,6%2,4%2,2%2,0%1,8%1,6%1,4

- Page 26 and 27: les sociétés d’affacturage retr

- Page 28 and 29: second. A l’inverse, les financem

- Page 30 and 31: pour 4 660 000 dossiers gérés ; l

- Page 32 and 33: croissent de +16,5% à 4,8 milliard

- Page 34 and 35: Location de matérielsEvolution des

- Page 36 and 37: Les nouveaux crédits distribuésen

- Page 38 and 39: 118116114112110108106Financement du

- Page 40 and 41: 350325300275250225200175150125100So

- Page 42 and 43: L’ACTION PROFESSIONNELLE1LE CADRE

- Page 44 and 45: Des lois votées en 2003 nécessita

- Page 46 and 47: Dossiers en cours à l’ASFLégisl

- Page 48 and 49: Christian Noyer, Gouverneurde la Ba

- Page 50 and 51: consolidée, n o 91-05 sur le ratio

- Page 52 and 53: ail ou en location financière dans

- Page 54 and 55: et droit », « IAS et PME ») auxq

- Page 56 and 57: - L’Association a suivi avec atte

- Page 58 and 59: généralisation de l’application

- Page 60 and 61: individuelle, tant sur les meubles

- Page 62 and 63: Commission européenne repose sur l

- Page 64 and 65: Une délégation de l’ASF a renco

- Page 66 and 67: se poser au regard notamment de cer

- Page 68 and 69:

de la loi, soit le 28 juillet 2005,

- Page 70 and 71:

dispensé de questionnaire médical

- Page 72 and 73:

Les deux commissions saisies pour a

- Page 74 and 75:

détenait sur lui (des retenues de

- Page 76 and 77:

du montant de la garantie a été e

- Page 78 and 79:

Au final, le dispositif proposé pa

- Page 80 and 81:

- SGP de type 2 : elles corresponde

- Page 82 and 83:

(différent des autres comptes ouve

- Page 84 and 85:

4LE CONTEXTE EUROPÉEN2005 : UNE NO

- Page 86 and 87:

Le Parlement européen et le Consei

- Page 88 and 89:

Le Conseil ne devrait cependant pas

- Page 90 and 91:

satisfaisante, les normes comptable

- Page 92 and 93:

• des solutions de remplacement

- Page 94 and 95:

purement financier. Les marchés de

- Page 96 and 97:

26 semaines. Ils sont remboursés s

- Page 98 and 99:

que d’autres associations ou orga

- Page 100 and 101:

L’ACTIVITÉ DU MÉDIATEURMonsieur

- Page 102 and 103:

(CFDT, CFTC, CGT et CGT-FO) concern

- Page 104 and 105:

(emploi, salaires et formation prof

- Page 107 and 108:

SYNTHÈSE DES TEXTES LÉGISLATIFS E

- Page 109 and 110:

La synthèse de chaque texte réper

- Page 111 and 112:

La synthèse de chaque texte réper

- Page 113 and 114:

La synthèse de chaque texte réper

- Page 116:

COMPOGRAVUREIMPRESSION, RELIUREIMPR