Nota Penerangan B 2012 - Lembaga Hasil Dalam Negeri

Nota Penerangan B 2012 - Lembaga Hasil Dalam Negeri

Nota Penerangan B 2012 - Lembaga Hasil Dalam Negeri

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

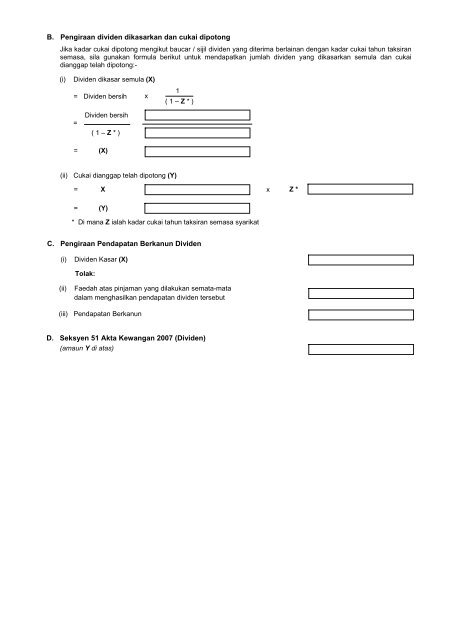

B. Pengiraan dividen dikasarkan dan cukai dipotongJika kadar cukai dipotong mengikut baucar / sijil dividen yang diterima berlainan dengan kadar cukai tahun taksiransemasa, sila gunakan formula berikut untuk mendapatkan jumlah dividen yang dikasarkan semula dan cukaidianggap telah dipotong:-(i)Dividen dikasar semula (X)= Dividen bersihx1( 1 – Z * )=Dividen bersih( 1 – Z * )= (X)(ii) Cukai dianggap telah dipotong (Y)= Xx Z *= (Y)* Di mana Z ialah kadar cukai tahun taksiran semasa syarikatC. Pengiraan Pendapatan Berkanun Dividen(i)Dividen Kasar (X)Tolak:(ii)Faedah atas pinjaman yang dilakukan semata-matadalam menghasilkan pendapatan dividen tersebut(iii) Pendapatan BerkanunD. Seksyen 51 Akta Kewangan 2007 (Dividen)(amaun Y di atas)