Nota Penerangan B 2012 - Lembaga Hasil Dalam Negeri

Nota Penerangan B 2012 - Lembaga Hasil Dalam Negeri

Nota Penerangan B 2012 - Lembaga Hasil Dalam Negeri

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

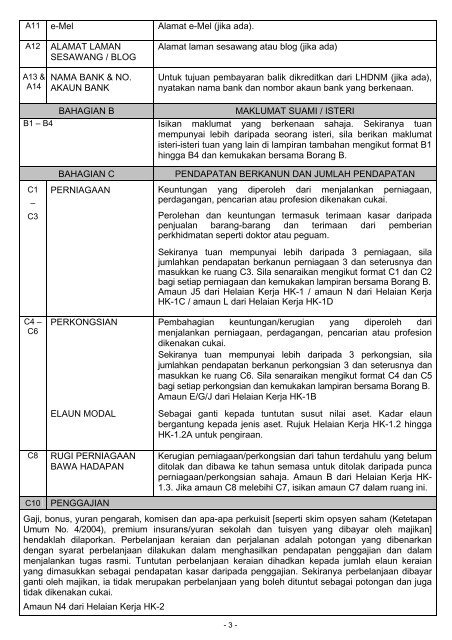

A11 e-Mel Alamat e-Mel (jika ada).A12A13 &A14ALAMAT LAMANSESAWANG / BLOGNAMA BANK & NO.AKAUN BANKAlamat laman sesawang atau blog (jika ada)Untuk tujuan pembayaran balik dikreditkan dari LHDNM (jika ada),nyatakan nama bank dan nombor akaun bank yang berkenaan.BAHAGIAN BMAKLUMAT SUAMI / ISTERIB1 – B4 Isikan maklumat yang berkenaan sahaja. Sekiranya tuanmempunyai lebih daripada seorang isteri, sila berikan maklumatisteri-isteri tuan yang lain di lampiran tambahan mengikut format B1hingga B4 dan kemukakan bersama Borang B.C1–C3C4 –C6BAHAGIAN CPENDAPATAN BERKANUN DAN JUMLAH PENDAPATANPERNIAGAAN Keuntungan yang diperoleh dari menjalankan perniagaan,perdagangan, pencarian atau profesion dikenakan cukai.Perolehan dan keuntungan termasuk terimaan kasar daripadapenjualan barang-barang dan terimaan dari pemberianperkhidmatan seperti doktor atau peguam.Sekiranya tuan mempunyai lebih daripada 3 perniagaan, silajumlahkan pendapatan berkanun perniagaan 3 dan seterusnya danmasukkan ke ruang C3. Sila senaraikan mengikut format C1 dan C2bagi setiap perniagaan dan kemukakan lampiran bersama Borang B.Amaun J5 dari Helaian Kerja HK-1 / amaun N dari Helaian KerjaHK-1C / amaun L dari Helaian Kerja HK-1DPERKONGSIAN Pembahagian keuntungan/kerugian yang diperoleh darimenjalankan perniagaan, perdagangan, pencarian atau profesiondikenakan cukai.Sekiranya tuan mempunyai lebih daripada 3 perkongsian, silajumlahkan pendapatan berkanun perkongsian 3 dan seterusnya danmasukkan ke ruang C6. Sila senaraikan mengikut format C4 dan C5bagi setiap perkongsian dan kemukakan lampiran bersama Borang B.Amaun E/G/J dari Helaian Kerja HK-1BELAUN MODALSebagai ganti kepada tuntutan susut nilai aset. Kadar elaunbergantung kepada jenis aset. Rujuk Helaian Kerja HK-1.2 hinggaHK-1.2A untuk pengiraan.C8C10RUGI PERNIAGAANBAWA HADAPANPENGGAJIANKerugian perniagaan/perkongsian dari tahun terdahulu yang belumditolak dan dibawa ke tahun semasa untuk ditolak daripada puncaperniagaan/perkongsian sahaja. Amaun B dari Helaian Kerja HK-1.3. Jika amaun C8 melebihi C7, isikan amaun C7 dalam ruang ini.Gaji, bonus, yuran pengarah, komisen dan apa-apa perkuisit [seperti skim opsyen saham (KetetapanUmum No. 4/2004), premium insurans/yuran sekolah dan tuisyen yang dibayar oleh majikan]hendaklah dilaporkan. Perbelanjaan keraian dan perjalanan adalah potongan yang dibenarkandengan syarat perbelanjaan dilakukan dalam menghasilkan pendapatan penggajian dan dalammenjalankan tugas rasmi. Tuntutan perbelanjaan keraian dihadkan kepada jumlah elaun keraianyang dimasukkan sebagai pendapatan kasar daripada penggajian. Sekiranya perbelanjaan dibayarganti oleh majikan, ia tidak merupakan perbelanjaan yang boleh dituntut sebagai potongan dan jugatidak dikenakan cukai.Amaun N4 dari Helaian Kerja HK-2- 3 -