QUOTE DI PARTECIPAZIONE NELLE S.R.L. - Ratio

QUOTE DI PARTECIPAZIONE NELLE S.R.L. - Ratio

QUOTE DI PARTECIPAZIONE NELLE S.R.L. - Ratio

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>DI</strong>RITTO SOCIETARIO<br />

varie<br />

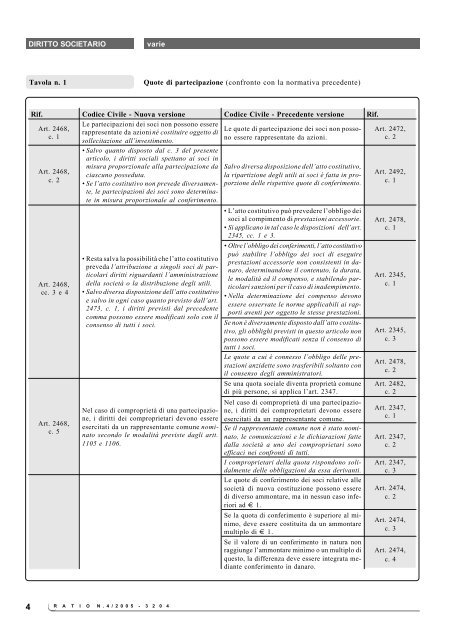

Tavola n. 1<br />

Quote di partecipazione (confronto con la normativa precedente)<br />

Rif. Codice Civile - Nuova versione Codice Civile - Precedente versione Rif.<br />

Art. 2468,<br />

c. 1<br />

Art. 2468,<br />

c. 2<br />

Art. 2468,<br />

cc. 3 e 4<br />

Art. 2468,<br />

c. 5<br />

Le partecipazioni dei soci non possono essere<br />

rappresentate da azioni né costituire oggetto di<br />

sollecitazione all’investimento.<br />

• Salvo quanto disposto dal c. 3 del presente<br />

articolo, i diritti sociali spettano ai soci in<br />

misura proporzionale alla partecipazione da<br />

ciascuno posseduta.<br />

• Se l’atto costitutivo non prevede diversamente,<br />

le partecipazioni dei soci sono determinate<br />

in misura proporzionale al conferimento.<br />

• Resta salva la possibilità che l’atto costitutivo<br />

preveda l’attribuzione a singoli soci di particolari<br />

diritti riguardanti l’amministrazione<br />

della società o la distribuzione degli utili.<br />

• Salvo diversa disposizione dell’atto costitutivo<br />

e salvo in ogni caso quanto previsto dall’art.<br />

2473, c. 1, i diritti previsti dal precedente<br />

comma possono essere modificati solo con il<br />

consenso di tutti i soci.<br />

Nel caso di comproprietà di una partecipazione,<br />

i diritti dei comproprietari devono essere<br />

esercitati da un rappresentante comune nominato<br />

secondo le modalità previste dagli artt.<br />

1105 e 1106.<br />

Le quote di partecipazione dei soci non possono<br />

essere rappresentate da azioni.<br />

Salvo diversa disposizione dell’atto costitutivo,<br />

la ripartizione degli utili ai soci è fatta in proporzione<br />

delle rispettive quote di conferimento.<br />

• L’atto costitutivo può prevedere l’obbligo dei<br />

soci al compimento di prestazioni accessorie.<br />

• Si applicano in tal caso le disposizioni dell’art.<br />

2345, cc. 1 e 3.<br />

• Oltre l’obbligo dei conferimenti, l’atto costitutivo<br />

può stabilire l’obbligo dei soci di eseguire<br />

prestazioni accessorie non consistenti in danaro,<br />

determinandone il contenuto, la durata,<br />

le modalità ed il compenso, e stabilendo particolari<br />

sanzioni per il caso di inadempimento.<br />

• Nella determinazione dei compenso devono<br />

essere osservate le norme applicabili ai rapporti<br />

aventi per oggetto le stesse prestazioni.<br />

Se non è diversamente disposto dall’atto costitutivo,<br />

gli obblighi previsti in questo articolo non<br />

possono essere modificati senza il consenso di<br />

tutti i soci.<br />

Le quote a cui è connesso l’obbligo delle prestazioni<br />

anzidette sono trasferibili soltanto con<br />

il consenso degli amministratori.<br />

Se una quota sociale diventa proprietà comune<br />

di più persone, si applica l’art. 2347.<br />

Nel caso di comproprietà di una partecipazione,<br />

i diritti dei comproprietari devono essere<br />

esercitati da un rappresentante comune.<br />

Se il rappresentante comune non è stato nominato,<br />

le comunicazioni e le dichiarazioni fatte<br />

dalla società a uno dei comproprietari sono<br />

efficaci nei confronti di tutti.<br />

I comproprietari della quota rispondono solidalmente<br />

delle obbligazioni da essa derivanti.<br />

Le quote di conferimento dei soci relative alle<br />

società di nuova costituzione possono essere<br />

di diverso ammontare, ma in nessun caso inferiori<br />

ad € 1.<br />

Se la quota di conferimento è superiore al minimo,<br />

deve essere costituita da un ammontare<br />

multiplo di € 1.<br />

Se il valore di un conferimento in natura non<br />

raggiunge l’ammontare minimo o un multiplo di<br />

questo, la differenza deve essere integrata mediante<br />

conferimento in danaro.<br />

Art. 2472,<br />

c. 2<br />

Art. 2492,<br />

c. 1<br />

Art. 2478,<br />

c. 1<br />

Art. 2345,<br />

c. 1<br />

Art. 2345,<br />

c. 3<br />

Art. 2478,<br />

c. 2<br />

Art. 2482,<br />

c. 2<br />

Art. 2347,<br />

c. 1<br />

Art. 2347,<br />

c. 2<br />

Art. 2347,<br />

c. 3<br />

Art. 2474,<br />

c. 2<br />

Art. 2474,<br />

c. 3<br />

Art. 2474,<br />

c. 4<br />

4<br />

R A T I O N.4/2005 - 3 2 0 4