Dispensa di Contabilità generale

Dispensa di Contabilità generale

Dispensa di Contabilità generale

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

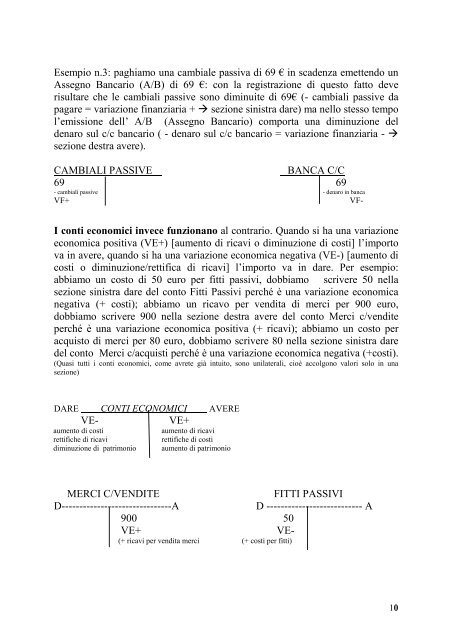

Esempio n.3: paghiamo una cambiale passiva <strong>di</strong> 69 € in scadenza emettendo un<br />

Assegno Bancario (A/B) <strong>di</strong> 69 €: con la registrazione <strong>di</strong> questo fatto deve<br />

risultare che le cambiali passive sono <strong>di</strong>minuite <strong>di</strong> 69€ (- cambiali passive da<br />

pagare = variazione finanziaria + sezione sinistra dare) ma nello stesso tempo<br />

l’emissione dell’ A/B (Assegno Bancario) comporta una <strong>di</strong>minuzione del<br />

denaro sul c/c bancario ( - denaro sul c/c bancario = variazione finanziaria - <br />

sezione destra avere).<br />

CAMBIALI PASSIVE<br />

BANCA C/C<br />

69 69<br />

- cambiali passive - denaro in banca<br />

VF+<br />

VF-<br />

I conti economici invece funzionano al contrario. Quando si ha una variazione<br />

economica positiva (VE+) [aumento <strong>di</strong> ricavi o <strong>di</strong>minuzione <strong>di</strong> costi] l’importo<br />

va in avere, quando si ha una variazione economica negativa (VE-) [aumento <strong>di</strong><br />

costi o <strong>di</strong>minuzione/rettifica <strong>di</strong> ricavi] l’importo va in dare. Per esempio:<br />

abbiamo un costo <strong>di</strong> 50 euro per fitti passivi, dobbiamo scrivere 50 nella<br />

sezione sinistra dare del conto Fitti Passivi perché è una variazione economica<br />

negativa (+ costi); abbiamo un ricavo per ven<strong>di</strong>ta <strong>di</strong> merci per 900 euro,<br />

dobbiamo scrivere 900 nella sezione destra avere del conto Merci c/ven<strong>di</strong>te<br />

perché è una variazione economica positiva (+ ricavi); abbiamo un costo per<br />

acquisto <strong>di</strong> merci per 80 euro, dobbiamo scrivere 80 nella sezione sinistra dare<br />

del conto Merci c/acquisti perché è una variazione economica negativa (+costi).<br />

(Quasi tutti i conti economici, come avrete già intuito, sono unilaterali, cioè accolgono valori solo in una<br />

sezione)<br />

DARE CONTI ECONOMICI AVERE<br />

VE-<br />

VE+<br />

aumento <strong>di</strong> costi<br />

rettifiche <strong>di</strong> ricavi<br />

<strong>di</strong>minuzione <strong>di</strong> patrimonio<br />

aumento <strong>di</strong> ricavi<br />

rettifiche <strong>di</strong> costi<br />

aumento <strong>di</strong> patrimonio<br />

MERCI C/VENDITE<br />

FITTI PASSIVI<br />

D-------------------------------A<br />

D --------------------------- A<br />

900 50<br />

VE+<br />

VE-<br />

(+ ricavi per ven<strong>di</strong>ta merci (+ costi per fitti)<br />

10 1<br />

0