Dispensa di Contabilità generale

Dispensa di Contabilità generale

Dispensa di Contabilità generale

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Non si può gestire un’azienda e re<strong>di</strong>gere il bilancio senza tenere una contabilità.<br />

La contabilità <strong>generale</strong> registra tutti i fatti <strong>di</strong> gestione che avvengono in una<br />

azienda che riguardano le voci che poi risulteranno nel bilancio.<br />

Si chiama contabilità <strong>generale</strong> per <strong>di</strong>stinguerla dalle contabilità speciali che si occupano <strong>di</strong> un<br />

oggetto particolare (esempi: contabilità del personale, contabilità <strong>di</strong> magazzino, contabilità dei<br />

costi, …).<br />

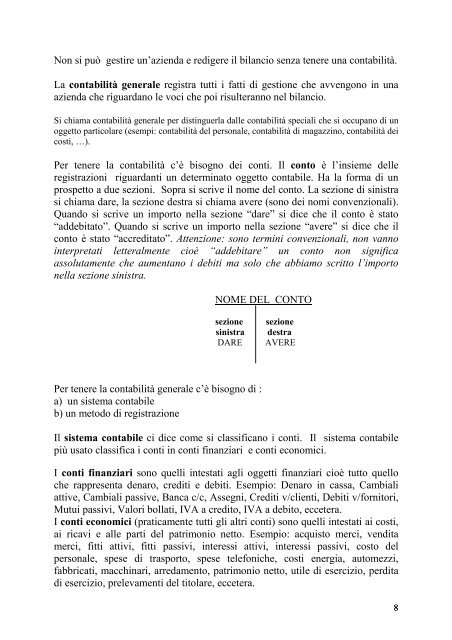

Per tenere la contabilità c’è bisogno dei conti. Il conto è l’insieme delle<br />

registrazioni riguardanti un determinato oggetto contabile. Ha la forma <strong>di</strong> un<br />

prospetto a due sezioni. Sopra si scrive il nome del conto. La sezione <strong>di</strong> sinistra<br />

si chiama dare, la sezione destra si chiama avere (sono dei nomi convenzionali).<br />

Quando si scrive un importo nella sezione “dare” si <strong>di</strong>ce che il conto è stato<br />

“addebitato”. Quando si scrive un importo nella sezione “avere” si <strong>di</strong>ce che il<br />

conto è stato “accre<strong>di</strong>tato”. Attenzione: sono termini convenzionali, non vanno<br />

interpretati letteralmente cioè “addebitare” un conto non significa<br />

assolutamente che aumentano i debiti ma solo che abbiamo scritto l’importo<br />

nella sezione sinistra.<br />

NOME DEL CONTO<br />

sezione<br />

sinistra<br />

DARE<br />

sezione<br />

destra<br />

AVERE<br />

Per tenere la contabilità <strong>generale</strong> c’è bisogno <strong>di</strong> :<br />

a) un sistema contabile<br />

b) un metodo <strong>di</strong> registrazione<br />

Il sistema contabile ci <strong>di</strong>ce come si classificano i conti. Il sistema contabile<br />

più usato classifica i conti in conti finanziari e conti economici.<br />

I conti finanziari sono quelli intestati agli oggetti finanziari cioè tutto quello<br />

che rappresenta denaro, cre<strong>di</strong>ti e debiti. Esempio: Denaro in cassa, Cambiali<br />

attive, Cambiali passive, Banca c/c, Assegni, Cre<strong>di</strong>ti v/clienti, Debiti v/fornitori,<br />

Mutui passivi, Valori bollati, IVA a cre<strong>di</strong>to, IVA a debito, eccetera.<br />

I conti economici (praticamente tutti gli altri conti) sono quelli intestati ai costi,<br />

ai ricavi e alle parti del patrimonio netto. Esempio: acquisto merci, ven<strong>di</strong>ta<br />

merci, fitti attivi, fitti passivi, interessi attivi, interessi passivi, costo del<br />

personale, spese <strong>di</strong> trasporto, spese telefoniche, costi energia, automezzi,<br />

fabbricati, macchinari, arredamento, patrimonio netto, utile <strong>di</strong> esercizio, per<strong>di</strong>ta<br />

<strong>di</strong> esercizio, prelevamenti del titolare, eccetera.<br />

8