Dispensa di Contabilità generale

Dispensa di Contabilità generale

Dispensa di Contabilità generale

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

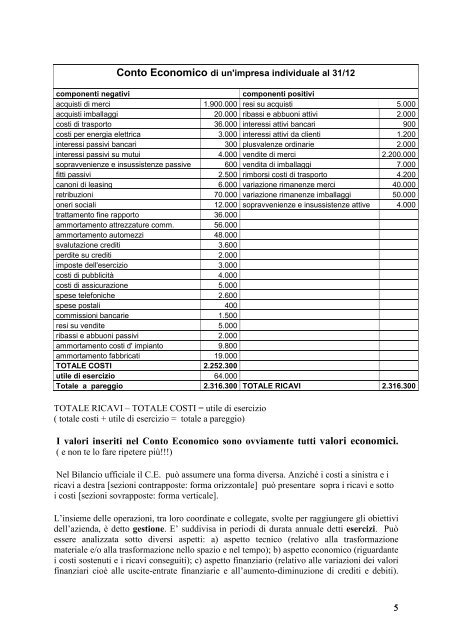

Conto Economico <strong>di</strong> un'impresa in<strong>di</strong>viduale al 31/12<br />

componenti negativi<br />

componenti positivi<br />

acquisti <strong>di</strong> merci 1.900.000 resi su acquisti 5.000<br />

acquisti imballaggi 20.000 ribassi e abbuoni attivi 2.000<br />

costi <strong>di</strong> trasporto 36.000 interessi attivi bancari 900<br />

costi per energia elettrica 3.000 interessi attivi da clienti 1.200<br />

interessi passivi bancari 300 plusvalenze or<strong>di</strong>narie 2.000<br />

interessi passivi su mutui 4.000 ven<strong>di</strong>te <strong>di</strong> merci 2.200.000<br />

sopravvenienze e insussistenze passive 600 ven<strong>di</strong>ta <strong>di</strong> imballaggi 7.000<br />

fitti passivi 2.500 rimborsi costi <strong>di</strong> trasporto 4.200<br />

canoni <strong>di</strong> leasing 6.000 variazione rimanenze merci 40.000<br />

retribuzioni 70.000 variazione rimanenze imballaggi 50.000<br />

oneri sociali 12.000 sopravvenienze e insussistenze attive 4.000<br />

trattamento fine rapporto 36.000<br />

ammortamento attrezzature comm. 56.000<br />

ammortamento automezzi 48.000<br />

svalutazione cre<strong>di</strong>ti 3.600<br />

per<strong>di</strong>te su cre<strong>di</strong>ti 2.000<br />

imposte dell'esercizio 3.000<br />

costi <strong>di</strong> pubblicità 4.000<br />

costi <strong>di</strong> assicurazione 5.000<br />

spese telefoniche 2.600<br />

spese postali 400<br />

commissioni bancarie 1.500<br />

resi su ven<strong>di</strong>te 5.000<br />

ribassi e abbuoni passivi 2.000<br />

ammortamento costi d' impianto 9.800<br />

ammortamento fabbricati 19.000<br />

TOTALE COSTI 2.252.300<br />

utile <strong>di</strong> esercizio 64.000<br />

Totale a pareggio 2.316.300 TOTALE RICAVI 2.316.300<br />

TOTALE RICAVI – TOTALE COSTI = utile <strong>di</strong> esercizio<br />

( totale costi + utile <strong>di</strong> esercizio = totale a pareggio)<br />

I valori inseriti nel Conto Economico sono ovviamente tutti valori economici.<br />

( e non te lo fare ripetere più!!!)<br />

Nel Bilancio ufficiale il C.E. può assumere una forma <strong>di</strong>versa. Anziché i costi a sinistra e i<br />

ricavi a destra [sezioni contrapposte: forma orizzontale] può presentare sopra i ricavi e sotto<br />

i costi [sezioni sovrapposte: forma verticale].<br />

L’insieme delle operazioni, tra loro coor<strong>di</strong>nate e collegate, svolte per raggiungere gli obiettivi<br />

dell’azienda, è detto gestione. E’ sud<strong>di</strong>visa in perio<strong>di</strong> <strong>di</strong> durata annuale detti esercizi. Può<br />

essere analizzata sotto <strong>di</strong>versi aspetti: a) aspetto tecnico (relativo alla trasformazione<br />

materiale e/o alla trasformazione nello spazio e nel tempo); b) aspetto economico (riguardante<br />

i costi sostenuti e i ricavi conseguiti); c) aspetto finanziario (relativo alle variazioni dei valori<br />

finanziari cioè alle uscite-entrate finanziarie e all’aumento-<strong>di</strong>minuzione <strong>di</strong> cre<strong>di</strong>ti e debiti).<br />

5