Dispensa di Contabilità generale

Dispensa di Contabilità generale

Dispensa di Contabilità generale

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Nel Bilancio i conti finanziari vanno tutti nello Stato Patrimoniale. I conti economici invece,<br />

vanno in parte nello Stato Patrimoniale e in parte nel Conto Economico. Vanno nel C.E. i<br />

costi e ricavi <strong>di</strong> competenza dell'esercizio, vanno nello S.P. i costi e ricavi che riguardano due<br />

o più esercizi (i costi pluriennali, i costi sospesi, i ricavi sospesi) e i conti che rappresentano le<br />

parti del patrimonio netto. Il red<strong>di</strong>to <strong>di</strong> esercizio risulta sia nello S.P. che nel C.E.<br />

Ma perché due tipi <strong>di</strong> conti (finanziari ed economici) Perché la gestione presenta due aspetti<br />

tra loro inscin<strong>di</strong>bili: l'aspetto finanziario e l'aspetto economico che sono come le due facce <strong>di</strong><br />

una stessa moneta. Quando acquisto della merce ho un costo (purtroppo non me la regalano):<br />

aspetto economico. Da cosa viene misurato questo costo Dall'aumento <strong>di</strong> debiti verso il<br />

fornitore (aspetto finanziario) documentato dalla fattura che mi consegna per farmi conoscere<br />

quanto devo pagare. Senza la variazione finanziaria non si potrebbe misurare, quantificare<br />

nessun costo e nessun ricavo. Se c'è un costo o un ricavo quin<strong>di</strong> ci deve essere<br />

necessariamente una variazione finanziaria che lo misura.<br />

I conti finanziari funzionano così: quando si ha una variazione finanziaria<br />

positiva (VF+) l’importo va scritto nella sezione sinistra ( cioè dare e si <strong>di</strong>ce che<br />

il conto viene addebitato), quando si ha una variazione finanziaria negativa<br />

(VF-) l’importo va nella sezione destra (cioè avere e si <strong>di</strong>ce che il conto viene<br />

accre<strong>di</strong>tato).<br />

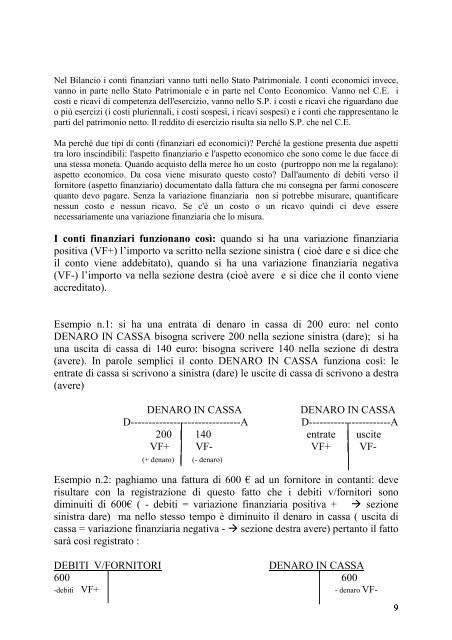

Esempio n.1: si ha una entrata <strong>di</strong> denaro in cassa <strong>di</strong> 200 euro: nel conto<br />

DENARO IN CASSA bisogna scrivere 200 nella sezione sinistra (dare); si ha<br />

una uscita <strong>di</strong> cassa <strong>di</strong> 140 euro: bisogna scrivere 140 nella sezione <strong>di</strong> destra<br />

(avere). In parole semplici il conto DENARO IN CASSA funziona così: le<br />

entrate <strong>di</strong> cassa si scrivono a sinistra (dare) le uscite <strong>di</strong> cassa <strong>di</strong> scrivono a destra<br />

(avere)<br />

DENARO IN CASSA<br />

DENARO IN CASSA<br />

D-------------------------------A D-----------------------A<br />

200 | 140 entrate | uscite<br />

VF+ | VF- VF+ | VF-<br />

(+ denaro) | (- denaro) |<br />

Esempio n.2: paghiamo una fattura <strong>di</strong> 600 € ad un fornitore in contanti: deve<br />

risultare con la registrazione <strong>di</strong> questo fatto che i debiti v/fornitori sono<br />

<strong>di</strong>minuiti <strong>di</strong> 600€ ( - debiti = variazione finanziaria positiva + sezione<br />

sinistra dare) ma nello stesso tempo è <strong>di</strong>minuito il denaro in cassa ( uscita <strong>di</strong><br />

cassa = variazione finanziaria negativa - sezione destra avere) pertanto il fatto<br />

sarà così registrato :<br />

DEBITI V/FORNITORI<br />

DENARO IN CASSA<br />

600 600<br />

-debiti VF+<br />

- denaro VF-<br />

9