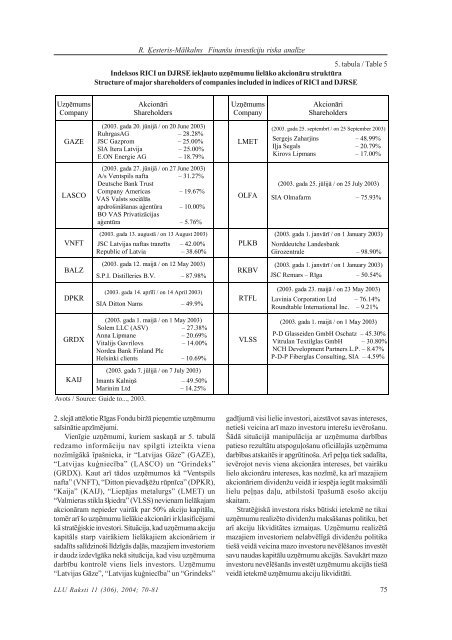

R. Ķesteris-Mālkalns Finanšu investīciju riska analīzePunkti / Points1050100095090085080075070065060055050045040035030025020015010050002.04.9602.08.9602.12.9602.04.9702.08.9702.12.9702.04.9802.08.9802.12.9802.04.9902.08.9902.12.9902.04.0002.08.0002.12.0002.04.0102.08.0102.12.0102.04.02RICIDJRSEPeriods / PeriodPiezīme: autora veidots attēls, izmantojot Rīgas Fondu biržas statistikas datus par indeksu RICI un DJRSE vērtībuizmaiņām.Note: the figure, made by the author using statistical data of the Riga Stock Exchange, shows the fluctuation of indicesRICI and DJRSE values.1. att. Rīgas Fondu biržas indeksu vērtību izmaiņas laika posmā no 1996. līdz 2003. gadam.Fig. 1. Changes of the Riga Stock Exchange indices values within 1996–2003.02.08.0202.12.0202.04.0302.08.0302.12.03nozīmīgākajiem risku veidiem, kas traucē mazu akcijutirgu normālai darbībai. Tā kā <strong>Latvijas</strong> akciju tirgus,ņemot vērā tirgus kapitalizāciju, viennozīmīgi ir mazstirgus, tad arī likviditātes risks <strong>Latvijas</strong> akciju tirgū irviens no nozīmīgākajiem risku veidiem.Inflācijas riskam un valūtas apmaiņas kursu riskam<strong>Latvijas</strong> akciju tirgū ir mazāka nozīme nekā cenu izmaiņasriskam, maksātnespējas riskam un likviditātes riskam.Inflācijas riska nozīme <strong>Latvijas</strong> akciju tirgū ar katru gadusamazinās, jo kopš 1992. gada <strong>Latvijas</strong> ekonomikāinflācijas līmenim ir stabila tendence samazināties(<strong>Latvijas</strong> statistikas ..., 2002; <strong>Latvijas</strong> statistikas ...,<strong>2004</strong>). Inflācijas līmeņa izmaiņas ir kļuvušas daudzprognozējamākas, kas arī veicina inflācijas riskanozīmes samazināšanos <strong>Latvijas</strong> akciju tirgū. Arī cituar <strong>Latvijas</strong> makroekonomiskās situācijas izmaiņāmsaistīto risku veidu nozīme <strong>Latvijas</strong> akciju tirgus riskaanalīzes procesā ir salīdzinoši maza, jo saskaņā ar autoraveiktā pētījuma rezultātiem (Ķesteris-Mālkalns, 2001)makroekonomikas pamatrādītāju vērtību izmaiņas irkļuvušas stabilākas un makroekonomikas pamatrādītājuvērtību izmaiņas situāciju <strong>Latvijas</strong> akciju tirgū ietekmēļoti nenozīmīgi. Valūtas apmaiņas kursu risks netiekpieskaitīts pie <strong>Latvijas</strong> akciju tirgus nozīmīgākajiem riskuveidiem, jo <strong>Latvijas</strong> Bankas darbības rezultātā <strong>Latvijas</strong>lata apmaiņas kurss pret nozīmīgākajām ārvalstu valūtāmir salīdzinoši stabils un prognozējams (<strong>Latvijas</strong>statistikas ..., 2001; <strong>Latvijas</strong> statistikas ..., 2003; <strong>Latvijas</strong>statistikas ..., <strong>2004</strong>).Kaut arī iepriekš tika analizēti dažādi akciju tirgusrisku veidi, tomēr ir vēl viens riska veids, kas iepriekšnetika apskatīts. Šo riska veidu varētu apzīmēt kāstratēģiskā investora risks. Tieši stratēģiskā investorarisks arī ir visnozīmīgākais <strong>Latvijas</strong> akciju tirgus riskaveids. Stratēģiskā investora risks izpaužas situācijās,kad uzņēmuma īpašnieku struktūrā ir viens īpašnieks(stratēģiskais investors), kuram pieder vairāk par 50%uzņēmuma akciju kapitāla. Šādi investori radās valstsuzņēmumu privatizācijas laikā, kad valsts uzņēmumaveiksmīgas turpmākās darbības nodrošināšanai vienaminvestoram tika pārdota uzņēmumu akciju kontrolpakete.Tieši īpašumā esošā uzņēmuma akcijukontrolpakete stratēģiskajam investoram ļauj vienpersoniskinoteikt uzņēmuma darbības stratēģiju. Arīdividendēs izmaksājamo peļņas daļu nosaka stratēģiskieinvestori. Stratēģisko investoru darbība parastiir saistīta ar viņu personīgo interešu ievērošanu, kasbieži vien nesakrīt ar pārējo akcionāru interesēm. Laiuzskatāmāk tiktu parādīta uzņēmumu akciju kapitālakoncentrācija stratēģisko investoru īpašumā, 5. tabulāir apkopota informācija par indeksā RICI un indeksāDJRSE iekļauto uzņēmumu lielākajiem akcionāriempiederošajām akciju kapitāla daļām. Uzņēmumuapzīmēšanai gan 5. tabulā, gan arī visās turpmākajāstabulās un attēlos tiks izmantoti nevis 4. tabulas 1. slejāattēlotie uzņēmumu pilnie nosaukumi, bet gan 4. tabulas74 LLU Raksti <strong>11</strong> (<strong>306</strong>), <strong>2004</strong>; 70-81

R. Ķesteris-Mālkalns Finanšu investīciju riska analīze5. tabula / Table 5Indeksos RICI un DJRSE iekļauto uzņēmumu lielāko akcionāru struktūraStructure of major shareholders of companies included in indices of RICI and DJRSEUzņēmumsCompanyAkcionāriShareholdersUzņēmumsCompanyAkcionāriShareholdersGAZE(2003. gada 20. jūnijā / on 20 June 2003)RuhrgasAG – 28.28%JSC Gazprom – 25.00%SIA Itera Latvija – 25.00%E.ON Energie AG – 18.79%LMET(2003. gada 25. septembrī / on 25 September 2003)Sergejs Zaharjins – 48.99%Iļja Segals – 20.79%Kirovs Lipmans – 17.00%LASCO(2003. gada 27. jūnijā / on 27 June 2003)A/s Ventspils nafta – 31.27%Deutsche Bank TrustCompany Americas – 19.67%VAS Valsts sociālāsapdrošināšanas aģentūra – 10.00%BO VAS Privatizācijasaģentūra – 5.76%OLFA(2003. gada 25. jūlijā / on 25 July 2003)SIA Olmafarm – 75.93%VNFT(2003. gada 13. augustā / on 13 August 2003)JSC <strong>Latvijas</strong> naftas tranzīts – 42.00%Republic of Latvia – 38.60%PLKB(2003. gada 1. janvārī / on 1 January 2003)Norddeutche LandesbankGirozentrale – 98.90%BALZ(2003. gada 12. maijā / on 12 May 2003)S.P.I. Distilleries B.V. – 87.98%RKBV(2003. gada 1. janvārī / on 1 January 2003)JSC Remars – Rīga – 50.54%DPKR(2003. gada 14. aprīlī / on 14 April 2003)SIA Ditton Nams – 49.9%RTFL(2003. gada 23. maijā / on 23 May 2003)Lavinia Corporation Ltd – 76.14%Roundtable International Inc. – 9.21%GRDX(2003. gada 1. maijā / on 1 May 2003)Solem LLC (ASV) – 27.38%Anna Lipmane – 20.69%Vitalijs Gavrilovs – 14.00%Nordea Bank Finland PlcHelsinki clients – 10.69%VLSS(2003. gada 1. maijā / on 1 May 2003)P-D Glasseiden GmbH Oschatz – 45.30%Vitrulan Textilglas GmbH – 30.80%NCH Development Partners L.P. – 8.47%P-D-P Fiberglas Consulting, SIA – 4.59%KAIJ(2003. gada 7. jūlijā / on 7 July 2003)Imants Kalniņš – 49.50%Marinim Ltd – 14.25%Avots / Source: Guide to..., 2003.2. slejā attēlotie Rīgas Fondu biržā pieņemtie uzņēmumusaīsinātie apzīmējumi.Vienīgie uzņēmumi, kuriem saskaņā ar 5. tabulāredzamo informāciju nav spilgti izteikta vienanozīmīgākā īpašnieka, ir “<strong>Latvijas</strong> Gāze” (GAZE),“<strong>Latvijas</strong> kuģniecība” (LASCO) un “Grindeks”(GRDX). Kaut arī tādos uzņēmumos kā “Ventspilsnafta” (VNFT), “Ditton pievadķēžu rūpnīca” (DPKR),“Kaija” (KAIJ), “Liepājas metalurgs” (LMET) un“Valmieras stikla šķiedra” (VLSS) nevienam lielākajamakcionāram nepieder vairāk par 50% akciju kapitāla,tomēr arī šo uzņēmumu lielākie akcionāri ir klasificējamikā stratēģiskie investori. Situācija, kad uzņēmuma akcijukapitāls starp vairākiem lielākajiem akcionāriem irsadalīts salīdzinoši līdzīgās daļās, mazajiem investoriemir daudz izdevīgāka nekā situācija, kad visu uzņēmumadarbību kontrolē viens liels investors. Uzņēmumu“<strong>Latvijas</strong> Gāze”, “<strong>Latvijas</strong> kuģniecība” un “Grindeks”LLU Raksti <strong>11</strong> (<strong>306</strong>), <strong>2004</strong>; 70-81gadījumā visi lielie investori, aizstāvot savas intereses,netieši veicina arī mazo investoru interešu ievērošanu.Šādā situācijā manipulācija ar uzņēmuma darbībaspatieso rezultātu atspoguļošanu oficiālajās uzņēmumadarbības atskaitēs ir apgrūtinoša. Arī peļņa tiek sadalīta,ievērojot nevis viena akcionāra intereses, bet vairākulielo akcionāru intereses, kas nozīmē, ka arī mazajiemakcionāriem dividenžu veidā ir iespēja iegūt maksimālilielu peļņas daļu, atbilstoši īpašumā esošo akcijuskaitam.Stratēģiskā investora risks būtiski ietekmē ne tikaiuzņēmumu realizēto dividenžu maksāšanas politiku, betarī akciju likviditātes izmaiņas. Uzņēmumu realizētāmazajiem investoriem nelabvēlīgā dividenžu politikatiešā veidā veicina mazo investoru nevēlēšanos investētsavu naudas kapitālu uzņēmumu akcijās. Savukārt mazoinvestoru nevēlēšanās investēt uzņēmumu akcijās tiešāveidā ietekmē uzņēmumu akciju likviditāti.75

- Page 3 and 4:

PriekšvārdsEkonomikas augsmes un

- Page 5 and 6:

P. Rivža Riska faktoru izvērtēš

- Page 7 and 8:

P. Rivža Riska faktoru izvērtēš

- Page 9 and 10:

P. Rivža Riska faktoru izvērtēš

- Page 11 and 12:

G. Bimšteine et al. Pārtikas kart

- Page 13 and 14:

G. Bimšteine et al. Pārtikas kart

- Page 15 and 16:

G. Bimšteine et al. Pārtikas kart

- Page 17 and 18:

G. Bimšteine et al. Pārtikas kart

- Page 19 and 20:

L. Mihejeva Augu aizsardzības pas

- Page 21 and 22:

L. Mihejeva Augu aizsardzības pas

- Page 23 and 24:

L. Mihejeva Augu aizsardzības pas

- Page 25 and 26: A. Vilciņa, D. Kārkliņa Nekvalit

- Page 27 and 28: A. Vilciņa, D. Kārkliņa Nekvalit

- Page 29 and 30: A. Vilciņa, D. Kārkliņa Nekvalit

- Page 31 and 32: A. Vilciņa, D. Kārkliņa Nekvalit

- Page 33 and 34: A. Vilciņa, D. Kārkliņa Nekvalit

- Page 35 and 36: K. Špoģis, A. Dobele Intelektuāl

- Page 37 and 38: K. Špoģis, A. Dobele Intelektuāl

- Page 39 and 40: K. Špoģis, A. Dobele Intelektuāl

- Page 41 and 42: K. Špoģis, A. Dobele Intelektuāl

- Page 43 and 44: J. Kaktiņš, I. Arhipova Ugunsgrē

- Page 45 and 46: J. Kaktiņš, I. Arhipova Ugunsgrē

- Page 47 and 48: J. Kaktiņš, I. Arhipova Ugunsgrē

- Page 49 and 50: J. Kaktiņš, I. Arhipova Ugunsgrē

- Page 51 and 52: A. Stanka Main Risk Management Meth

- Page 53 and 54: A. Stanka Main Risk Management Meth

- Page 55 and 56: A. Stanka Main Risk Management Meth

- Page 57 and 58: I. Jakušonoka Krājaizdevu sabiedr

- Page 59 and 60: I. Jakušonoka Krājaizdevu sabiedr

- Page 61 and 62: I. Jakušonoka Krājaizdevu sabiedr

- Page 63 and 64: I. Jakušonoka Krājaizdevu sabiedr

- Page 65 and 66: I. Jakušonoka Krājaizdevu sabiedr

- Page 67 and 68: J. Merkurjevs et al. Agrofunkciju p

- Page 69 and 70: J. Merkurjevs et al. Agrofunkciju p

- Page 71 and 72: J. Merkurjevs et al. Agrofunkciju p

- Page 73 and 74: R. Ķesteris-Mālkalns Finanšu inv

- Page 75: R. Ķesteris-Mālkalns Finanšu inv

- Page 79 and 80: R. Ķesteris-Mālkalns Finanšu inv

- Page 81 and 82: R. Ķesteris-Mālkalns Finanšu inv

- Page 83 and 84: R. Ķesteris-Mālkalns Finanšu inv