2011-8610 - Bestuur & Politiek Gemeente Katwijk

2011-8610 - Bestuur & Politiek Gemeente Katwijk

2011-8610 - Bestuur & Politiek Gemeente Katwijk

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

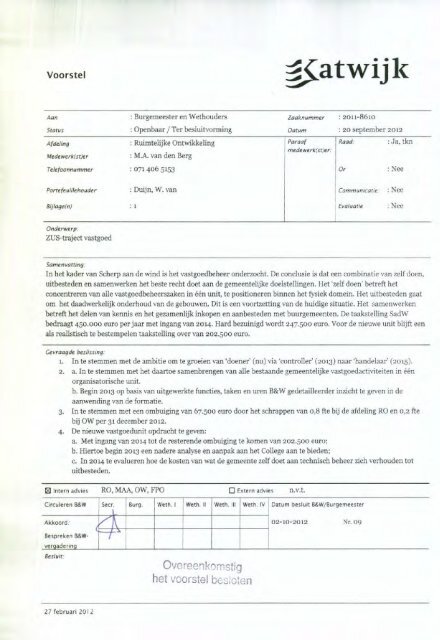

Voorstel<br />

Aan<br />

Status<br />

Afdeling<br />

Medewerk(sr)er<br />

Telefoonnummer<br />

: Burgemeester en Wethouders<br />

: Openbaar / Ter besluitvorming<br />

: Ruimtelijke Ontwikkeling<br />

: M.A.van den Berg<br />

: 071 406 5"53<br />

Zaaknummer<br />

Datum<br />

Paraaf<br />

medewerktsuer:<br />

: <strong>2011</strong>-<strong>8610</strong><br />

: 20 september 2012<br />

Raad: :Ja, tkn<br />

0, :Nee<br />

. PortefeuIllehouder : Duijn, W. van Communicatie: : Nee<br />

Bijtoge(n) : 1 Evaluatie : Nee<br />

Onderwerp:<br />

ZU5-traject vastgoed<br />

Samenvattinq:<br />

In het kader van Scherp aan de wind is het vastgoedbeheer onderzocht. De conclusie is dat een combinatie van zelf doen,<br />

uitbesteden en samenwerken het beste recht doet aan de gemeentelijke doelstellingen. Het 'zelf doen' betreft het<br />

concentreren van alle vastgoedbeheerszaken in één unit, te positioneren binnen het fysiek domein. Het uitbesteden gaat<br />

om het daadwerkelijk onderhoud van de gebouwen. Dit is een voortzetting van de huidige situatie. Het samenwerken<br />

betreft het delen van kennis en het gezamenlijk inkopen en aanbesteden met buurgemeenten. De taakstelling SadW<br />

bedraagt 450.000 euro per jaar met ingang van 2014. Hard bezuinigd wordt 247.500 euro. Voor de nieuwe unit blijft een<br />

als realistisch te bestempelen taakstelling over van 202.500 euro.<br />

Gevraagde besitssinq:<br />

1. In te sternmen met de ambitie om te groeien van 'doener' (nu) via 'controller' (2013) naar 'handelaar' (2015).<br />

2. a. In te stemmen met het daartoe samenbrengen van alle bestaande gemeentelijke vastgoedactiviteiten in één<br />

organisatorische unit.<br />

b. Begin 2013 op basis van uitgewerkte functies, taken en uren B&Wgedetailleerder inzicht te geven in de<br />

aanwending van de formatie.<br />

3. In te sternmen met een ombuiging van 67.500 euro door het schrappen van 0,8 fte bij de afdeling Ra en 0,2 fte<br />

bij OW per 3" december 2012.<br />

4. De nieuwe vastgoedunit opdracht te geven:<br />

a. Met ingang van 2014 tot de resterende ombuiging te komen van 202.500 euro;<br />

b. Hiertoe begin 2013 een nadere analyse en aanpak aan het College aan te bieden;<br />

c. In 2014 te evalueren hoe de kosten van wat de gemeente zelf doet aan technisch beheer zich verhouden tot<br />

uitbesteden.<br />

181 Intern advies Ra, MAA, OW, FPO o Extern advies n.v.l.<br />

Circuleren B&W Secr. Burg, Weth.1 Weth.1I Weth. lil Weth. IV Datum besluit B&W/8urgemeester<br />

Akkoord: V 1\ 02-10-2012 Nr. 09<br />

Bespreken 8&W- I<br />

veraaderina<br />

Besluit:<br />

27 februari 2012<br />

Overeenkomstig<br />

het voorstel besloten

Zaaknummer : <strong>2011</strong>-<strong>8610</strong><br />

Onderwerp : Kosten vastgoed<br />

Inleiding<br />

In het rapport Scherp aan de wind is professionalisering van het vastgoedbeheer als besparing benoemd:<br />

200.000 euro per jaar in 2013 en 450.00 euro per jaar met ingang van 2014.<br />

Uw College heeft op 11 oktober <strong>2011</strong>, na advies van de OR, het Plan van aanpak professionalisering vastgoed<br />

vastgesteld. De hoofdlijnen van het plan van aanpak zijn:<br />

1. basisgegevens op orde brengen;<br />

2. kostprijsdekkende verhuurprijzen rekenen;<br />

3. overtollig vastgoed afstoten;<br />

4. ZUS-traject volgen.<br />

Ad 1.) De basisgegevens zijn in de nota Rapportage vastgoed vastgelegd. Op 19 juni 2012 heeft deze nota op de<br />

ter-kennisnamelijst van uw College gestaan.<br />

Ad 2.) Het berekenen van kostprijzen krijgt gestalte bij het nieuwe gemeenschapshuis te Rijnsburg. Bij de<br />

verhuur van buitensportaccommodaties wordt eveneens gebruik gemaakt van de basisgegevens, maar is ervoor<br />

gekozen nog geen kostprijzen in rekening te brengen. Wel zijn de verhuurprijzen van sportaccommodaties<br />

geharmoniseerd. De effecten zijn nog niet in de begroting verwerkt. De huurcontracten lopen op verschillende<br />

momenten af over een periode van enkele jaren. Uiteindelijk leidt dit tot een besparing van ca. 20.000 euro.<br />

Ad 3.) Op 27 maart 2012 heeft uw College ingestemd met de verkoop van 42 woningen aan Dunavie. De<br />

verkoop heeft inmiddels plaatsgevonden. Daarnaast zijn het afgelopen jaar nog een vijftal woningen aan<br />

particulieren verkocht. De financiële consequenties hiervan zijn vervat in een separaat advies, dat op 14<br />

augustus 2012 in uw College is behandeld. De besparing voor de exploitatiebegroting is hierin becijferd op<br />

180.000 euro per jaar. Deze besparing is exclusief de effecten op de formatie.<br />

Ad 4.) Het afgelopen half jaar heeft het onderzoek naar ZUS plaatsgevonden. Dit is in goed overleg met<br />

betrokken medewerkers en leidinggevenden gedaan. Bijgevoegde rapportage Professionalisering van het<br />

vastgoedmanagement doet verslag van het onderzoek. De hoofdconclusie is dat een combinatie van zelf doen,<br />

uitbesteden en samenwerken het beste recht doet aan de gemeentelijke doelstellingen. Het zelf doen betreft het<br />

concentreren van alle vastgoedbeheerszaken in één unit, te positioneren binnen het fysiek domein. Het<br />

uitbesteden betreft het daadwerkelijk beheer en onderhoud van de gebouwen. Dit is een voortzetting van de<br />

huidige situatie. Op termijn is uitbesteding aan een technisch bureau of Dunavie denkbaar. Het samenwerken<br />

betreft het delen van kennis en het gezamenlijk inkopen en aanbesteden met buurgemeenten.<br />

Beoogd resultaat<br />

Realisatie van de financiële taakstelling uit Scherp aan de wind én het op een hoger plan brengen van het<br />

vastgoedbeheer.<br />

Argumenten<br />

1.1 Er kan betere kwaliteit worden geboden aan de opdrachtgevers en de huurders<br />

Als het ambitieniveau van controller en handelaar wordt bereikt, dan is het mogelijk om sneller en<br />

adequater in te spelen op de vragen van opdrachtgevers (Raad/College, directie/afdelingshoofden) en<br />

huurders (verenigingen, stichtingen, gemeentelijke organisatie). De basisinformatie is dan namelijk op<br />

orde, het is mogelijk strategisch vooruit te kijken en de benodigde kennis en competenties bij de<br />

medewerkers is aanwezig.<br />

27 februari 2012

1.2 Het is beter mogelijk om te buigen bij een hoger (ambitie)niveau van de vastgoedunit<br />

Met het bereiken van het ambitieniveau ‘controller’ en (later) ‘handelaar’ is het beter mogelijk om de<br />

leegstand terug te dringen, onrendabele panden te detecteren en af te stoten. Het realiseren van<br />

besparingen is daardoor makkelijker dan in de huidige situatie van ‘doener’.<br />

2.1 a. Samenvoegen is effectiever en efficiënter<br />

Door alle vastgoedactiviteiten in één unit onder te brengen wordt de verantwoordelijkheid voor het<br />

vastgoedmanagement duidelijk belegd. Inefficiënte werkprocessen over meerdere afdelingen komen te<br />

vervallen. Er ontstaat een goede basis om de kwaliteit van het vastgoedbeheer en –management te<br />

verbeteren.<br />

2.2 b. Functies, taken en uren zijn nog niet gedetailleerd uitgewerkt<br />

Het onderhavige advies geeft globaal aan welke formatie nodig is en welke competenties nodig zijn. De<br />

kwartiermaker voor de afdeling Fysiek Uitvoering zal dit nader uitwerken naar concrete<br />

functiebeschrijvingen, bijhorende taken en urenramingen. Een en ander zal in het afdelingsplan<br />

worden opgenomen, dat begin 2013 gereed is.<br />

3.1 De verkoop van de woningen leidt tot minder werk voor de organisatie<br />

Met de verkoop van de 42 woningen vallen uren vrij. Deze zijn geïnventariseerd met betrokken<br />

medewerkers en leidinggevenden. Het gaat om 0,4 fte, opgebouwd uit 0,2 fte RO en 0,2 fte OW.<br />

3.2 De vorming van een vastgoedunit leidt tot minder formatie<br />

Bij RO is een vacature van 0,6 fte in afwachting van het vastgoedtraject niet ingevuld. Geconstateerd<br />

wordt dat deze vacature bij de vorming van een vastgoedunit niet meer behoeft te worden vervuld.<br />

3.3 Een reductie van 1 fte geeft een besparing van ca. 67.500 euro/jaar<br />

Uitgaande van een loonsom van 50.000 euro/jaar en een overhead van 35% levert een<br />

formatiereductie van 1 fte 67.500 euro/jaar op.<br />

4.1 a. Deze resterende taakstelling is realistisch<br />

De resterende ombuiging van 202.500 euro/jaar kan worden opgebracht door samen inkopen, minder<br />

leegstand, het afstoten van duur of overtollig vastgoed en het doorvoeren van de kostprijsdekkende<br />

verhuur. Het samen inkopen kan worden gedaan samen met andere (buur)gemeenten of de<br />

plaatselijke woningcorporatie. Minder leegstand en afstoten overtollig vastgoed wordt mogelijk<br />

doordat een professionelere vastgoedunit goed inzicht heeft welke panden relatief duur zijn en beter in<br />

staat is leegstand tegen te gaan, hetzij door nieuwe huurders te zoeken, hetzij door de bestaande<br />

huurders over minder panden te verdelen. Zoals al in de inleiding is aangegeven levert het doorvoeren<br />

van kostprijsdekkende verhuur in een reeks van enkele jaren hogere inkomsten op.<br />

4.2 b. De taakstelling dient nader uitgewerkt te worden<br />

De onder punt 4.1 genoemde taakstellingen vragen om een nadere analyse en plan van aanpak om deze<br />

ook daadwerkelijk te realiseren.<br />

4.3 c. Het is gewenst een realistische target te hebben voor de kosten van eigen technisch beheer<br />

In de loop van 2013 zal goed inzicht ontstaan in de kosten van het zelf doen van technisch beheer. Deze<br />

kunnen vergeleken worden met hoeveel het zou kosten bij uitbesteding. Vervolgens kunnen hier<br />

eventueel streefcijfers voor de vastgoedunit aan worden opgehangen.<br />

3

Kanttekeningen<br />

1. Het Sportbedrijf exploreert de aan sporthallen verbonden ruimten<br />

Vanuit praktisch oogpunt wordt het Sportbedrijf verantwoordelijk voor aan sporthallen verbonden<br />

ruimten, zoals kantines. Een en ander zal worden uitgewerkt bij de stichting van het Sportbedrijf.<br />

2. De in Scherp aan de Wind benoemde formatiereductie vindt niet volledig plaats<br />

Afgaande op het advies van Multical (begin 2010) is in Scherp aan de wind rekening gehouden met een<br />

formatiereductie van 2,2 fte. In het huidig voorstel blijft dit beperkt tot 1 fte. Het verschil ontstaat<br />

omdat de inventarisatie van Multical een momentopname was (er is destijds rechtstreeks gevraagd aan<br />

medewerkers hoeveel ze op dat moment aan vastgoed besteedden) en omdat sinds de inventarisatie<br />

van Multical diverse activiteiten al anders zijn georganiseerd of minder tijd vragen. Het blijkt niet<br />

mogelijk dit getalsmatig nog in beeld te brengen per functie/taak/begrotingspost.<br />

3. De verhoogde inkomsten buitensport zijn in beeld voor dubbel geboekte taakstelling<br />

combinatiefuncties<br />

De taakstelling combinatiefuncties van 40.000 euro is abusievelijk dubbel geboekt in SadW. De hogere<br />

inkomsten buitensport van 20.000 zijn in beeld om dit probleem gedeeltelijk op te lossen. Dit kan<br />

echter niet, omdat daarmee de taakstelling vastgoed wordt verzwaard.<br />

Middelen<br />

Taakstelling in Scherp aan de Wind voor het vastgoed 450.000 euro<br />

Verkoop gemeentewoningen, exclusief formatie -/- 180.000 euro<br />

Fomatiereductie (1 fte) -/- 67.500 euro<br />

Resterende taakstelling (2014) 202.500 euro<br />

Voor het uitvoeren van het vastgoedtraject staat voor 2012 een budget van 125.000 euro ter beschikking. Dit<br />

budget is ingezet om de projectleider in te huren en zal nog benut worden om het softwaresysteem te<br />

optimaliseren en een vraag omtrent het eigendom en beheer van multifunctionele accommodaties op te<br />

pakken.<br />

Uitvoering<br />

De kwartiermaker voor de nieuwe afdeling Fysiek Beheer pakt de verdere implementatie van de vastgoedunit<br />

op. Dit resulteert in een operationele eenheid per 1 januari 2013. Een bijzonder aandachtspunt vormen de<br />

functiebeschrijvingen, aangezien het voor een deel nieuwe functies betreft.<br />

Bijlage(n)<br />

1. Professionalisering van het vastgoedmanagement, gemeente <strong>Katwijk</strong>, 4 september 2012<br />

4

Professionalisering van het<br />

Vastgoedmanagement<br />

<strong>Gemeente</strong> <strong>Katwijk</strong><br />

4 september 2012

Inhoudsopgave<br />

1. Inleiding en achtergrond ....................................................................................................... 4<br />

Aanleiding voor deze rapportage .......................................................................................................... 4<br />

Functie van deze rapportage ................................................................................................................... 4<br />

Wat wordt verstaan onder het vastgoedmanagement? ................................................................ 4<br />

Binnensportvoorzieningen blijven buiten beschouwing ............................................................. 5<br />

Leeswijzer ...................................................................................................................................................... 5<br />

2. Werkwijze ................................................................................................................................... 6<br />

3. Huidige organisatie van het vastgoedmanagement ..................................................... 7<br />

Er ligt aan het vastgoedmanagement geen strategie ten grondslag ......................................... 8<br />

<strong>Katwijk</strong> is momenteel een ‘doener’ ...................................................................................................... 8<br />

4. ZUS in de praktijk van het vastgoedmanagement ...................................................... 10<br />

Zelf doen ...................................................................................................................................................... 10<br />

Uitbesteden ................................................................................................................................................ 10<br />

Samen doen ................................................................................................................................................ 10<br />

Conclusie ..................................................................................................................................................... 11<br />

5. Zelf doen: Naar één organisatorische eenheid ............................................................ 12<br />

De reikwijdte van de vastgoedportefeuille ..................................................................................... 12<br />

Missie ............................................................................................................................................................ 12<br />

6. Uitbesteden van technisch beheer .................................................................................. 14<br />

Voor- en nadelen van het uitbesteden van het technisch beheer ........................................... 14<br />

Uitbesteden naar Dunavie .................................................................................................................... 15<br />

Conclusie ..................................................................................................................................................... 16<br />

7. Taken van de vastgoed-eenheid ....................................................................................... 17<br />

Belangrijkste werkprocessen .............................................................................................................. 18<br />

Steeds een actueel financieel overzicht ........................................................................................... 19<br />

8. De cultuur van de vastgoed-eenheid .............................................................................. 20<br />

9. Relaties met andere afdelingen ........................................................................................ 21<br />

De relatie met Maatschappelijke Zaken ........................................................................................... 21<br />

De relatie met Ruimtelijke Ontwikkeling ....................................................................................... 21<br />

De relatie met BV ...................................................................................................................................... 22<br />

De relatie met Facilitaire Zaken ......................................................................................................... 22<br />

Behoefte aan duidelijke spelregels .................................................................................................... 23<br />

10. Informatie ................................................................................................................................ 24<br />

Data ............................................................................................................................................................... 24<br />

Data m.b.t. onderhoud en beheerkosten ......................................................................................... 24<br />

Informatie ................................................................................................................................................... 25<br />

Database en dashboard .......................................................................................................................... 26<br />

Voorbeelden van databases en dashboards ................................................................................... 26<br />

Conclusie ..................................................................................................................................................... 28<br />

2

11. Formatie .................................................................................................................................... 29<br />

Onderwijs .................................................................................................................................................... 29<br />

Huidige formatie ....................................................................................................................................... 30<br />

Relatie met de productrekening ......................................................................................................... 30<br />

Formatie van de op te richten vastgoed-eenheid ......................................................................... 31<br />

Functies binnen de vastgoed-eenheid .............................................................................................. 33<br />

12. Efficiëntie-taakstelling......................................................................................................... 34<br />

13. Relatie met de Domeinen .................................................................................................... 38<br />

14. Implementatie ........................................................................................................................ 39<br />

Database en Dashboard kiezen ........................................................................................................... 39<br />

Ontbrekende data in de database invoeren ................................................................................... 39<br />

Functiebeschrijvingen, bemensing en training ............................................................................. 39<br />

Besparingsdoelstelling SMART maken ............................................................................................ 39<br />

De samenwerking van de vastgoed-eenheid en andere afdelingen simuleren ................. 40<br />

Bijlage 1: Samenstelling Werkgroep en Stuurgroep ......................................................... 41<br />

Bijlage 2: Huidige taakverdeling vastgoedmanagement ................................................. 42<br />

3

1. Inleiding en achtergrond<br />

Aanleiding voor deze rapportage<br />

In de rapportage Scherp aan de Wind heeft het bestuur van de gemeente <strong>Katwijk</strong><br />

ingrijpende maatregelen gepresenteerd om de <strong>Katwijk</strong>se begroting sluitend te houden.<br />

Een belangrijk onderdeel van deze maatregelen is het vergroten van de efficiency.<br />

Verschillende werkprocessen zullen onder de loep worden genomen.<br />

De Professionalisering van het vastgoedmanagement ziet het gemeentebestuur als een<br />

mogelijkheid om de efficiëntie te vergroten. Het is benoemd als ZUS-project. Voor de<br />

ZUS-projecten zal onderzocht worden op welke wijze zo efficiënt mogelijk gewerkt kan<br />

worden: door Zelf (efficiënter) te doen, Uit te besteden of Samen te werken.<br />

Met betrekking tot het vastgoedmanagement kan dat volgens Scherp aan de Wind op<br />

verschillende wijzen: door het afstoten van vastgoed, het doorberekenen van een<br />

kostprijsdekkende huur, het uitbesteden van taken en/of het reduceren van de formatie.<br />

Functie van deze rapportage<br />

Deze rapportage beschrijft de wijze waarop de gemeente haar vastgoedmanagement<br />

kan professionaliseren teneinde een hogere efficiëntie te realiseren. De insteek van de<br />

rapportage is het ZUS-traject. Onderzocht is op welke wijze andere gemeenten hun<br />

vastgoedmanagement hebben geprofessionaliseerd, of zij dit zelf doen, uitbesteden of<br />

samenwerken en welke lessen de gemeente <strong>Katwijk</strong> hieruit kan trekken voor haar eigen<br />

organisatie.<br />

Wat wordt verstaan onder het vastgoedmanagement?<br />

Onder het vastgoedmanagement worden in deze rapportage alle werkzaamheden<br />

bedoeld die gepaard gaan met het realiseren en vervolgens beheren van de<br />

vastgoedportefeuille. Dat is breder dan alleen technisch beheer van bestaande panden.<br />

Vastgoedmanagement betreft bijvoorbeeld ook het begeleiden van nieuwbouw, de<br />

huuradministratie, het berekenen van huurtarieven, het innen van de huren, het<br />

aankopen van vastgoed en het verkopen van overtollig vastgoed etc.<br />

Het accommodatiebeleid, d.w.z. de afweging of bijvoorbeeld een maatschappelijke<br />

organisatie door de gemeente moet worden gehuisvest, wordt niet beschouwd als<br />

onderdeel van het vastgoedmanagement.<br />

4

Binnensportvoorzieningen blijven buiten beschouwing<br />

De gemeente is momenteel doende het beheer van diverse binnensportvoorzieningen<br />

onder te brengen in een sportbedrijf. Het beheer van deze voorzieningen valt daardoor<br />

buiten de scope van deze rapportage.<br />

Leeswijzer<br />

Deze rapportage is als volgt opgebouwd:<br />

In hoofdstuk 2 wordt toegelicht op welke wijze deze rapportage tot stand is gekomen. In<br />

hoofdstuk 3 wordt de huidige organisatie van het vastgoedmanagement in de gemeente<br />

<strong>Katwijk</strong> beschreven en beoordeeld.<br />

Hoofdstuk 4 gaat in op de opdracht: de ZUS-analyse. Het daarop volgende hoofdstuk<br />

gaat in op de ‘Z’ van Zelf doen en hoofdstuk 6 op de ‘U’ van Uitbesteden.<br />

Hoofdstuk 7 beschrijft de taken van een op te richten ‘vastgoed-eenheid- die in deze<br />

rapportage wordt aanbevolen. Hoofdstuk 8 behandelt de beoogde cultuur van deze<br />

vastgoed-eenheid en hoofdstuk 9 de relatie van de vastgoed-eenheid met andere<br />

afdelingen binnen de gemeente.<br />

In hoofdstuk 10 wordt stil gestaan bij de noodzakelijke informatievoorziening.<br />

Hoofdstuk 11 beschrijft de benodigde formatie. In hoofdstuk 12 wordt de<br />

besparingsopgave voor de vastgoed-eenheid beschreven en wordt aangegeven hoe deze<br />

gerealiseerd kan worden. Hoofdstuk 13 beschrijft de relatie met de ‘Domeinen’ en<br />

hoofdstuk 14, tenslotte bevat de aandachtspunten voor de implementatie.<br />

Deze rapportage kent twee bijlagen.<br />

5

2. Werkwijze<br />

Om de ZUS-alternatieven voor het vastgoedmanagement te analyseren is een<br />

Werkgroep en een Stuurgroep ingesteld. In bijlage 1 bij deze rapportage zijn de leden<br />

van de Werkgroep en de Stuurgroep genoemd.<br />

Er is een ‘bottom-up’ benadering gekozen. Dit betekent dat het initiatief voornamelijk bij<br />

de Werkgroep heeft gelegen. De Stuurgroep heeft de Werkgroep aangestuurd en heeft<br />

feedback gegeven op de (tussen)resultaten van de Werkgroep.<br />

Voor de analyse van de ZUS-alternatieven is contact gezocht met andere gemeenten.<br />

Immers, verschillende gemeenten in de omgeving hebben hun vastgoedmanagement in<br />

het verleden al geprofessionaliseerd. In plaats van ‘het wiel in <strong>Katwijk</strong> opnieuw uit te<br />

vinden’, is het gesprek met deze gemeenten aangegaan.<br />

Als voorbeeld van ‘Zelf doen’ is contact gezocht met de gemeente Zoetermeer. Deze<br />

gemeente heeft enige jaren geleden een Vastgoedbedrijf opgericht, die op een zakelijke<br />

wijze het vastgoed van de gemeente beheert. Door leden van de Werkgroep is een<br />

voorbespreking met het hoofd van het Zoetermeerse vastgoedbedrijf gehouden. Naar<br />

aanleiding hiervan zijn medewerkers van de gemeente Zoetermeer uitgenodigd om de<br />

wijze waarop zij hun vastgoedmanagement hebben georganiseerd, in een workshop in<br />

<strong>Katwijk</strong> toe te lichten. Deze workshop heeft op 14 mei 2012 plaats gevonden. Aan deze<br />

workshop hebben leden van de Werkgroep, van de Stuurgroep en andere medewerkers<br />

die bij het vastgoedmanagement betrokken zijn, deelgenomen.<br />

Met betrekking tot ‘Uitbesteden’ is contact gezocht met de gemeente Vlaardingen. Deze<br />

gemeente heeft het technisch vastgoedmanagement uitbesteed door middel van een<br />

aanbesteding, aan het bedrijf Multical. Leden van de Werkgroep hebben een<br />

voorgesprek gehad met vertegenwoordigers van de gemeente Vlaardingen en Multical.<br />

Naar aanleiding hiervan zijn deze uitgenodigd om een workshop te geven in <strong>Katwijk</strong>.<br />

Deze workshop heeft op 20 juni 2012 plaats gevonden en aan deze workshop hebben<br />

leden van de Werkgroep, van de Stuurgroep en andere medewerkers die bij het<br />

vastgoedmanagement betrokken zijn, deelgenomen.<br />

Om een beeld te krijgen van de mogelijkheden van ‘Samen doen’ heeft op initiatief van<br />

de Werkgroep een bijeenkomst plaats gevonden met vertegenwoordigers<br />

(‘counterparts’) van de gemeenten Oegstgeest, Noordwijk en Teylingen. Tijdens deze<br />

bijeenkomst is vergeleken hoe de verschillende gemeenten hun vastgoedmanagement<br />

momenteel hebben georganiseerd, welke ontwikkelingen hierin gaande zijn, op welke<br />

wijze zou kunnen worden samengewerkt en welke voordelen dit zou kunnen opleveren.<br />

De bovengenoemde gesprekken en workshops zijn belangrijke input voor deze<br />

rapportage geweest.<br />

6

3. Huidige organisatie van het vastgoedmanagement<br />

In de Werkgroep en in de Stuurgroep is de huidige organisatie van het<br />

vastgoedmanagement door de gemeente <strong>Katwijk</strong> besproken. Daarbij is onder andere<br />

een schematische voorstelling van de huidige verdeling van taken- en<br />

verantwoordelijkheden over verschillende afdelingen gemaakt (zie bijlage 2).<br />

De huidige organisatie van het vastgoedmanagement heeft de volgende kenmerken:<br />

De taken en verantwoordelijkheden zijn versnipperd over verscheidene afdelingen<br />

Verscheidene afdelingen hebben taken en verantwoordelijkheden voor het<br />

vastgoedmanagement. Het technisch beheer ligt bijvoorbeeld bij Openbare Werken, het<br />

doorvoeren van huurverhogingen van woningen en het tijdelijk beheer van vastgoed ligt<br />

bij Ruimtelijke Ontwikkeling. De afdeling Maa maakt het accommodatiebeleid, is<br />

verantwoordelijk voor het beheer van sportaccommodaties, maar berekent bijvoorbeeld<br />

ook kostprijs-dekkende huren voor maatschappelijke voorzieningen. De afdeling BV<br />

tenslotte, verwerkt de financiële informatie die de andere afdelingen opgeven in de<br />

begroting en int de huren.<br />

De vastgoedportefeuille verkeert over het algemeen in goede technische staat<br />

Verschillende medewerkers en afdelingen hebben als gevolg van deze verdeling van<br />

taken de verantwoordelijkheid voor een deelaspect van het vastgoedmanagement. Elke<br />

medewerker probeert deze (deel)verantwoordelijkheid zo goed mogelijk in te vullen.<br />

Dat lukt, in zoverre dat de gemeente <strong>Katwijk</strong> bijvoorbeeld niet te maken heeft met<br />

problemen die voortvloeien uit achterstallig of gebrekkig onderhoud. Voor elk object is<br />

een meerjaren onderhoudsplanning aanwezig, die ook wordt uitgevoerd. De<br />

vastgoedportefeuille lijkt in een goede technische staat te verkeren.<br />

Niemand is eindverantwoordelijk<br />

Keerzijde van de verdeling van taken en verantwoordelijkheden is dat op ambtelijk<br />

niveau niet een duidelijke ‘eindverantwoordelijke’ voor het vastgoedmanagement is aan<br />

te wijzen. Dat bemoeilijkt de sturing op efficiëntie. Dit probleem hangt nauw samen met<br />

de informatievoorziening.<br />

De informatievoorziening is gebrekkig<br />

Net als de verantwoordelijkheid, is ook de informatie over de vastgoedportefeuille<br />

versnipperd over verschillende afdelingen. Bovendien worden de kosten- en<br />

opbrengsten niet op pandniveau geadministreerd. Daardoor is het momenteel moeilijk<br />

om inzicht te krijgen in de precieze kosten en opbrengsten die met een bepaald pand<br />

samen hangen. In de praktijk loopt vooral de afdeling BV hier tegen aan. Regelmatig<br />

moet bij verscheidende afdelingen ‘geshopt’ worden voor informatie. De verkregen<br />

informatie wordt vervolgens in verzamelposten in de begroting verwerkt. Gevolg is dat<br />

niemand in de organisatie een goed zicht – en grip – heeft op de financiële efficiëntie van<br />

het vastgoedmanagement.<br />

7

Er ligt aan het vastgoedmanagement geen strategie ten grondslag<br />

Vastgoed is een belangrijk instrument voor de gemeente om te sturen op<br />

maatschappelijk rendement. Vastgoed is geen doel op zich, maar een middel om<br />

gemeentelijke doelstellingen te realiseren. Het op een professionele manier invullen van<br />

het vastgoedmanagement, betekent dat de gemeente op een kwalitatief goede manier en<br />

tegen zo laag mogelijke kosten in de behoefte aan huisvesting voor haarzelf en andere,<br />

maatschappelijke instellingen voorziet.<br />

Een wijziging in de organisatie en een goede informatievoorziening zijn nodig voor een<br />

strategisch vastgoedmanagement. Als gevolg van de huidige organisatie is er binnen de<br />

gemeente geen vastgoedstrategie. Het management is niet gericht op de lange termijn.<br />

<strong>Katwijk</strong> is momenteel een ‘doener’<br />

In het onderstaande schema zijn de rollen die de gemeente kan spelen weergegeven; van<br />

doener tot strateeg. De gemeente <strong>Katwijk</strong> is op dit moment vooral een doener die (reeds)<br />

bezig is een controller te worden. In dat kader zijn de kosten van het vastgoed in kaart<br />

gebracht en zijn de (eerste) stappen naar kostendekkende huren gezet.<br />

8

De organisatie reageert op acute huisvestingsvraagstukken. Veel aandacht gaat uit naar<br />

het (vervolgens) realiseren van nieuwe huisvesting. De meerjarenonderhoudsplannen<br />

zijn leidend in de beheerfase. De totale kosten- en opbrengsten zijn niet goed<br />

inzichtelijk.<br />

De eerste stap die de organisatie wil zetten, is die van ‘controller’. Om deze stap te<br />

nemen is het noodzakelijk om alle financiële informatie over de vastgoedportefeuille op<br />

objectniveau in een database in te voeren (zie hoofdstuk 10). Alleen op die manier<br />

ontstaat een actueel en voldoende gedetailleerd beeld van de kosten en opbrengsten op<br />

objectniveau. Ook de instelling van een organisatorische ‘vastgoed-eenheid’, die<br />

verantwoordelijk is voor het gehele vastgoedmanagement is daarvoor noodzakelijk.<br />

Het is de ambitie om binnen een jaar de stap te maken van ‘doener’ naar ‘handelaar’.<br />

Wanneer de vastgoed-eenheid eenmaal als ‘controller’ functioneert, kan binnen twee<br />

tot drie jaar de stap naar ‘Handelaar’ worden gezet en vervolgens naar ‘maatschappelijk<br />

ondernemer’.<br />

9

4. ZUS in de praktijk van het vastgoedmanagement<br />

In dit hoofdstuk gaan we nader in op wat Zelf doen, Uitbesteden en Samenwerken op het<br />

gebied van het vastgoedmanagement in de praktijk kan betekenen. Vervolgens worden<br />

eerst op hoofdlijnen enkele conclusies getrokken, die in de volgende hoofdstukken<br />

verder worden uitgewerkt.<br />

Zelf doen<br />

In feite doet de gemeente <strong>Katwijk</strong> haar vastgoedmanagement momenteel zelf. Dit<br />

betekent niet dat ‘Zelf (blijven) doen’ in de praktijk betekent dat alles ook blijft zoals het<br />

is. ‘Zelf doen’ betekent in dit kader: ‘zelf professioneler en efficiënter’ doen.<br />

Verschillende gemeenten hebben hun vastgoedmanagement in de afgelopen jaren al<br />

geprofessionaliseerd, niet alleen Zoetermeer, maar bijvoorbeeld ook Vlaardingen, Breda<br />

en Delft. De wijze waarop deze gemeenten dit hebben gedaan, is vergelijkbaar.<br />

Professionaliseren betekent in de praktijk doorgaans het bij elkaar brengen van taken<br />

en verantwoordelijkheden in één vastgoedafdeling of vastgoedbedrijf. In hoofdstuk 5<br />

wordt uitgebreider stil gestaan bij wat Zelf doen in de praktijk betekent.<br />

Uitbesteden<br />

Uit de gesprekken met de gemeente Vlaardingen, met Multical, die het<br />

vastgoedmanagement voor verschillende opdrachtgevende gemeenten verzorgt, en met<br />

Dunavie, is duidelijk geworden dat het ‘Uitbesteden’ in de praktijk betrekking heeft op<br />

uitbesteden van het technisch beheer: het opstellen en (doen) uitvoeren van meerjaren<br />

onderhoudsplannen voor vastgoedobjecten.<br />

Voor verscheidene gemeenten (Vlaardingen, Voorschoten) vloeide de keuze voor<br />

uitbesteden voort uit een acuut personeelsgebrek. Maar dit hoeft niet altijd de<br />

overweging te zijn. In de praktijk betekent Uitbesteden dat de gemeente via een<br />

aanbesteding een bedrijf contracteert. Een of meer medewerkers van dat bedrijf worden<br />

(part time) gedetacheerd bij de gemeente. Zij stellen meerjarenonderhoudsplannen op<br />

en schakelen namens de gemeente aannemers in om deze uit te voeren. In hoofdstuk 6<br />

wordt dieper ingegaan op uitbesteden van technisch onderhoud.<br />

Samen doen<br />

We hebben geen concrete praktijkvoorbeelden kunnen vinden van gemeenten die een<br />

gezamenlijke organisatie hebben opgericht, die met het vastgoedbeheer van deze<br />

gemeenten belast is. Indien voor een dergelijke, gemeenschappelijke organisatie zou<br />

worden gekozen, dan kan dat alleen met gemeenten die in de directe omgeving liggen. In<br />

het gesprek dat hierover met Oegstgeest, Noordwijk en Teylingen is gevoerd, is<br />

geconcludeerd dat dit (althans op de korte termijn) geen realistische optie is. De aard en<br />

omvang van de portefeuilles verschillen. Niet alleen <strong>Katwijk</strong>, ook de buurgemeenten<br />

10

willen een professionaliseringsslag maken, of hebben deze ingezet. Het nu gezamenlijk<br />

organiseren van het vastgoedmanagement zou deze ontwikkeling eerder frusteren dan<br />

versterken.<br />

Dat neemt niet weg dat er samengewerkt kan worden. De medewerkers hebben<br />

geconstateerd dat het waardevol is om kennis en ervaringen uit te wisselen. Daartoe zal<br />

eens per kwartaal een bijeenkomst worden georganiseerd, waarbij aan de hand van een<br />

agenda actief kennis wordt uitgewisseld.<br />

Efficiëntiewinst kan via samenwerking worden behaald op het gebied van inkopen. In<br />

een aantal gevallen kan door bundeling een gunstiger prijs bij leveranciers worden<br />

bedongen. <strong>Gemeente</strong>n elders bundelen reeds de inkoop, daar waar dit praktisch<br />

mogelijk is, bijvoorbeeld voor de inkoop van energie. De gemeenten zullen daarom<br />

periodiek met elkaar delen welke aanbestedingen op de agenda (zullen) staan en van<br />

geval tot geval beoordelen of samen inkopen winst kan opleveren.<br />

Daarnaast zullen de kostenniveaus die de gemeente momenteel betaalt aan aannemers,<br />

schilders, loodgieters e.d. met andere gemeenten worden vergeleken om te beoordelen<br />

hoe voordelig de gemeente momenteel inkoopt.<br />

Tenslotte kunnen in de toekomst mogelijk taken voor verschillende gemeenten door één<br />

gemeente worden uitgevoerd, in opdracht van de andere gemeenten.<br />

Conclusie<br />

Het professionaliseren van het vastgoedmanagement is het niet een kwestie van óf Zelf<br />

doen, óf Uitbesteden óf Samenwerken.<br />

Om het vastgoedmanagement te professionaliseren lijkt het samenbrengen van taken,<br />

verantwoordelijkheden en mensen in één organisatorische eenheid een onvermijdelijke<br />

en door de medewerkers bovendien gewenste ontwikkeling.<br />

Vervolgens kan gekozen worden om het technisch beheer zelf te blijven doen of uit te<br />

besteden.<br />

Samenwerking kan daarnaast tot voordelen leiden.<br />

11

5. Zelf doen: Naar één organisatorische eenheid<br />

Het creëren van één organisatorische eenheid, die verantwoordelijk is voor het<br />

vastgoedmanagement binnen de gemeente, is een logische ontwikkeling. Op deze wijze<br />

kan de versnippering tegen worden gegaan. Deze ontwikkeling past ook in de landelijke<br />

trend.<br />

Zowel de Werkgroep als de Stuurgroep hebben zich uitgesproken voor de oprichting van<br />

een vastgoed-eenheid in de gemeente <strong>Katwijk</strong>.<br />

De reikwijdte van de vastgoedportefeuille<br />

Naast gebouwen heeft de gemeente andere onroerende zaken in bezit, zoals (kale)<br />

gronden, groenstroken, een jachthaven etc.<br />

Daarnaast is sprake van tijdelijk beheer van gronden en opstallen die om strategische<br />

redenen zijn aangeschaft.<br />

De Stuurgroep heeft besloten om een brede definitie van het vastgoed te hanteren. Dit<br />

betekent dat alle onroerende zaken van de gemeente onder de verantwoordelijkheid<br />

van de vastgoed-eenheid vallen. Daarnaast heeft de Stuurgroep besloten om ook het<br />

tijdelijk beheer bij de vastgoed-eenheid onder te brengen.<br />

Missie<br />

De missie van de vastgoed-eenheid kan als volgt worden gedefinieerd:<br />

‘Het op een professionele wijze voorzien in de huisvestingsbehoefte van organisaties die<br />

daartoe door het gemeentebestuur zijn aangewezen en het efficiënt beheren van de<br />

onroerende zaken in eigendom van de gemeente. Met professioneel en efficiënt wordt<br />

bedoeld: op een adequaat kwaliteitsniveau en tegen zo laag mogelijke kosten, rekening<br />

houdend met de langere termijn’.<br />

In deze missie spelen de volgende randvoorwaarden een belangrijke rol:<br />

De vastgoed-eenheid bepaalt niet zelf wie zij huisvest, hieraan ligt altijd een<br />

politiek-bestuurlijk besluit ten grondslag, op basis van beleid dat door een<br />

beleidsafdeling is opgesteld;<br />

De vastgoed-eenheid faciliteert niet alleen externe organisaties, maar voorziet<br />

ook in huisvesting van de eigen organisatie;<br />

Voorzien in huisvestingsbehoefte hoeft niet altijd te betekenen dat de gemeente<br />

ook eigenaar is (of wordt) van het betreffende pand (bijvoorbeeld Heerenhuys);<br />

12

De criteria zijn kwaliteit en kosten-efficiëntie; de vastgoed-eenheid gaat altijd op<br />

zoek naar huisvesting van adequate kwaliteit, tegen de (ook op termijn) laagste<br />

kosten;<br />

Voorzien in huisvesting houdt niet op met de ingebruikname van een pand, maar<br />

betekent ook het beheer van dat pand.<br />

Om daadwerkelijk kosten-efficiënt te zijn is een grondige kennis nodig van de<br />

bestaande portefeuille en inzicht in de toekomstige behoefte aan huisvesting en<br />

de kosten- en opbrengstontwikkeling van bestaande panden.<br />

13

6. Uitbesteden van technisch beheer<br />

Met betrekking tot het uitbesteden van vastgoedmanagement is op 20 juni een<br />

workshop georganiseerd met medewerkers van de vastgoed-sectie van de gemeente<br />

Vlaardingen en het ingenieursbureau Multical.<br />

De gemeente Vlaardingen heeft ongeveer een jaar geleden het technisch beheer van haar<br />

vastgoedportefeuille uitbesteed aan Multical. De gemeente had te kampen met ernstig<br />

achterstallig onderhoud en een daaruit voortvloeiende ‘klachtenregen’, die veel tijd van<br />

de medewerkers vergde. De medewerkers die tot dan toe belast waren met het<br />

technisch beheer, hadden de organisatie verlaten. Daarnaast was (en is) sprake van een<br />

vacaturestop binnen de gemeente. De gemeente Vlaardingen heeft daarom gekozen voor<br />

het extern organiseren van deze taak.<br />

De gemeente Vlaardingen heeft een openbare aanbesteding voor het technisch beheer<br />

van haar vastgoedportefeuille georganiseerd, die is gewonnen door Multical. In de<br />

praktijk detacheert Multical personeel bij de gemeente Vlaardingen. Medewerkers van<br />

Multical organiseren het technisch beheer (opstellen en doen uitvoeren van Meerjarenonderhoudsplanningen,<br />

afhandelen klachtenmeldingen) voor de gemeente.<br />

De gemeente <strong>Katwijk</strong> doet het technisch beheer momenteel zelf. De medewerkers<br />

stellen Meerjaren-onderhoudsplannen op en laten deze uitvoeren. Daarnaast handelen<br />

ze klachten en calamiteiten van gebruikers af. Vlaardingen was vroeger op dezelfde<br />

wijze georganiseerd. De gemeente Zoetermeer heeft de keuze gemaakt om meer taken in<br />

eigen huis te organiseren en heeft bijvoorbeeld ook timmerlieden, servicemonteurs en<br />

schilders in dienst. De gemeente <strong>Katwijk</strong> heeft deze taken reeds uitbesteed.<br />

Voor- en nadelen van het uitbesteden van het technisch beheer<br />

Het uitbesteden van het technisch beheer aan een externe partij kan voor- en nadelen<br />

hebben.<br />

De belangrijkste inhoudelijke voordelen:<br />

Indien de gemeente het technisch beheer uitbesteedt, dan heeft zij een kleinere<br />

eigen formatie nodig en kan zij zich meer focussen op gemeentelijke kerntaken;<br />

Omdat een externe partij (mogelijk) het beheer bij verschillende gemeenten<br />

verzorgt, kan zij beschikken over een uitgebreidere, specialistische kennis;<br />

De belangrijkste inhoudelijke nadelen:<br />

De medewerkers die momenteel het technisch beheer van de<br />

vastgoedportefeuille verzorgen, hebben tevens de meeste kennis van die<br />

vastgoedportefeuille. Als zij wegvallen, heeft de gemeente geen (technische)<br />

kennis meer van haar eigen panden. Een externe zal deze kennis eerst moeten<br />

opbouwen;<br />

Er is een nauwere relatie met de gebruikers, indien de gemeente zelf het<br />

technisch beheer uitvoert.<br />

14

Financieel gezien kon de gemeente Vlaardingen tijdens de workshop niet aangeven of<br />

het uitbesteden van het technisch beheer voordelen oplevert t.o.v. het met eigen<br />

personeel uitvoeren van deze taken. Omdat Vlaardingen te maken heeft met veel<br />

achterstallig onderhoud, is het wegwerken daarvan de eerste prioriteit, en niet een<br />

kostenbesparing op de personeelskosten.<br />

Bij het beoordelen van de financiële consequenties van het uitbesteden van het<br />

technisch beheer is het volgende van belang:<br />

Hoe verhouden de eigen personeelskosten zich tot de kosten die een extern<br />

ingenieursbureau in rekening brengt?<br />

Hoe verhouden de onderhoudskosten (uitgaande van dezelfde kwaliteit) zich<br />

gedurende de uitbestedingsperiode, ofwel: wie organiseert het beheer efficiënter<br />

en wie koopt er voordeliger in?<br />

Uitbesteden naar Dunavie<br />

Beheerstaken kunnen niet alleen naar commerciële partijen worden uitbesteed. Ook<br />

Dunavie zou hier een rol kunnen spelen. Om te verkennen welke rol, heeft een<br />

oriënterend gesprek met de corporatie plaats gevonden.<br />

Dunavie organiseert het beheer van haar eigen woningvoorraad en vanuit het oogpunt<br />

van haar brede taakopvatting zou ook het beheer van maatschappelijk vastgoed (van de<br />

gemeente) in haar strategie kunnen passen.<br />

De taken die naar Dunavie uitbesteed zouden kunnen worden zijn het technisch beheer<br />

en (een deel van) het financieel beheer, zoals de facturatie en het innen van huren,<br />

afrekening van stookkosten e.d., vergelijkbaar met de taken die een VVE voor haar<br />

rekening neemt.<br />

Taken die het beleid van de gemeente raken, acht Dunavie minder geschikt om voor haar<br />

rekening te nemen. De taken dienen op uitvoerend niveau te liggen en niet op tactisch<br />

niveau.<br />

Indien Dunavie dergelijke beheerstaken voor de gemeente zou uitvoeren, dan zou zij<br />

daarvoor een vergoeding verlangen. Dit betekent dat de gemeente <strong>Katwijk</strong> een<br />

dergelijke dienst zou dienen aan te besteden. Dit wordt bevestigd door de<br />

verkoopcoördinator van de gemeente.<br />

Indien de vergoeding voor de dienst de grens van EUR 200.000,- overschrijdt, dan zijn<br />

de Europese aanbestedingsregels van toepassing, blijft het bedrag daar onder, dan zijn<br />

de interne aanbestedingsregels van de gemeente van toepassing.<br />

Op voorhand kan niet met zekerheid worden gezegd, welke aanbestedingsregels van<br />

toepassing zullen zijn. Dit hangt bijvoorbeeld af van de duur van het contract: een tien<br />

15

jaar lopend contract leidt uiteraard tot een hoger bedrag dan een één jaar lopend<br />

contract.<br />

De gemeente Vlaardingen heeft haar technisch beheer aanbesteed volgens de interne<br />

aanbestedingsregels: het object van deze aanbesteding was het opstellen van<br />

meerjarenonderhoudsplannen voor alle gebouwen van de gemeente Vlaardingen. De<br />

totale aanneemsom daarvan bleef onder de EUR 200.000,-. Met betrekking tot het<br />

vervolgens uitvoeren van de plannen vroeg de gemeente Vlaardingen om een uurtarief<br />

voor een periode van anderhalf jaar. Hoewel op deze manier geen Europese<br />

aanbesteding werd gevolgd, liggen de feitelijke kosten in de contractperiode wel boven<br />

de EUR 200.000,-. De gemeente Vlaardingen koos voor deze manier van aanbesteden<br />

vanwege de urgentie en tijdsdruk van het achterstallig onderhoud.<br />

Conclusie<br />

De ambtelijke organisatie in <strong>Katwijk</strong> staat voor een reorganisatie van het<br />

Vastgoedbeheer (in een vastgoed-eenheid). Deze reorganisatie komt er in de kern op<br />

neer dat alle vastgoedkennis bij elkaar wordt gebracht, waardoor het<br />

vastgoedmanagement efficiënter georganiseerd kan worden. Het op dit moment<br />

uitbesteden van het technisch beheer, zou in de praktijk betekenen dat de gemeente de<br />

belangrijkste kennis van haar vastgoedportefeuille kwijtraakt. Dat zou de gewenste<br />

reorganisatie belemmeren en valt daarom op dit moment niet aan te raden.<br />

Dat neemt niet weg dat de gemeente er scherp op moet zijn dat ook het technisch beheer<br />

efficiënt is georganiseerd. Momenteel koopt de gemeente de werkzaamheden die<br />

samenhangen met het beheer (aannemers, schilders, loodgieters e.d.) vaak lokaal in. Het<br />

valt aan te raden om de kosten die hiermee samenhangen te bench-marken met andere<br />

gemeenten, bijvoorbeeld met de buurgemeenten, met wie inmiddels periodiek kennis<br />

wordt uitgewisseld.<br />

Gezamenlijk inkopen met andere gemeenten kan tot financieel voordeel leiden.<br />

Wanneer de vastgoed-eenheid (over circa 1 tot 2 jaar) goed functioneert, kan<br />

overwogen worden het technisch beheer alsnog uit te besteden.<br />

16

7. Taken van de vastgoed-eenheid<br />

De taken van de vastgoed-eenheid betreffen alle activiteiten die nodig zijn voor het<br />

realiseren, beheren en afstoten van het vastgoed (onroerende zaken) van de<br />

gemeente, inclusief het realiseren van nieuwe huisvesting.<br />

De taken betreffen derhalve het ‘regulier vastgoed’, dat wil zeggen: in gebruik zijnde<br />

panden die in stand worden gehouden door middel van onderhoud, én ‘projectmatig<br />

vastgoed’, zoals panden die worden aangekocht, afgestoten of tijdelijk in beheer<br />

worden genomen om te worden herontwikkeld.<br />

Daarbij behoren de volgende rollen en taken.<br />

Het vervullen van de rol van eigenaar van alle objecten:<br />

• Onderhoud (klein, groot, planmatig);<br />

• Helpdesk/meldpunt voor huurders/gebruikers;<br />

• Klachten afhandelen;<br />

• Alarm opvolging;<br />

• Opstellen meerjaren-onderhoudsplannen;<br />

• Huisvestingsplannen maken (intern);<br />

• Offertes m.bt. Onderhoud aanvragen en beoordelen;<br />

• Beheerplannen maken;<br />

• Deelnemen aan VVE vergaderingen;<br />

• Contractbeheer en huurverhogingen;<br />

• Dienstverleners (schoonmaak e.d.) contracteren;<br />

• Facturen voor onderhoud, schoonmaak e.d. betalen;<br />

• Beheerplannen toetsen;<br />

• Financiële verantwoording en rapportage vastgoedmanagement<br />

• Verzekeringen afsluiten en betalen;<br />

• WOZ en andere heffingen betalen;<br />

• Huur innen, aanmaningen en incasso;<br />

• Energiemanagement, energiekosten doorberekenen.<br />

Het voorzien in de huisvestingsvragen vanuit de diverse beleidsvelden<br />

Het ondersteunen van beleidsafdelingen bij het in kaart brengen van de<br />

toekomstige huisvestingsbehoefte;<br />

Het analyseren van de (toekomstige) vraag naar vastgoed en deze vertalen in<br />

ruimtegebruik;<br />

Het opstellen van financiële analyses ter vergelijken van opties (nieuwbouw,<br />

bestaande bouw, huur etc.) waaronder het opstellen van exploitatiemodellen;<br />

Berekenen van (kostprijsdekkende) huurniveaus;<br />

Opstellen/beoordelen van huisvestingsplannen;<br />

Opstellen/beoordelen van begrotingen voor huisvesting.<br />

Het aankopen en afstoten, aanhuren en ontwikkelen van vastgoed<br />

Het verwerven van gronden (indien nodig) t.b.v. vastgoedontwikkeling;<br />

17

Aanbesteden en contracteren nieuwbouw;<br />

Technische bouwbegeleiding in geval van nieuwbouw, verbouw en<br />

gebouwuitbreiding;<br />

Het afstoten van objecten;<br />

Het opstellen van huurcontracten;<br />

Het afsluiten van huurcontracten.<br />

Het optimaliseren van het gebruik<br />

• Het bewaken van de bezettingsgraad van de objecten;<br />

• Het identificeren van mogelijke kostenbesparingen;<br />

• Het analyseren en vergelijken van de kosten van verschillende objecten;<br />

• Het identificeren van (op langere termijn) financieel inefficiënte objecten;<br />

• Het analyseren van de herontwikkelings- en verkooppotentie van objecten.<br />

Belangrijkste werkprocessen<br />

Aankoop en verkoop van objecten<br />

De vastgoed-eenheid is belast met het aankopen van gronden en opstallen en verkoop<br />

daarvan, maar steeds als opdrachtnemer van andere afdelingen.<br />

Verhuur, huurcontracten<br />

De vastgoedafdeling verhuurt opstallen die in tijdelijk beheer zijn en vastgoed dat door<br />

instellingen wordt gebruikt die daartoe door de gemeente zijn aangewezen. Daarbij<br />

hoort ook het overeenkomen en opstellen van het huurcontract. De daadwerkelijke<br />

facturatie kan plaats vinden door BV.<br />

Meerjaren-onderhoudsplanning<br />

De vastgoed-eenheid stelt voor elk object een meerjaren-onderhoudsplanning op of doet<br />

deze opstellen en zorgt ervoor dat deze steeds worden geactualiseerd. Hierbij horen ook<br />

gebouweninspecties.<br />

Aanbesteden en inkoop<br />

Vooral voor de uitvoering van de onderhoudsplannen, maar ook als gevolg van<br />

calamiteiten worden aannemers, schilders, loodgieters e.d. ingeschakeld door de<br />

vastgoedeenheid. Dit kan plaats vinden door middel van openbare aanbestedingen of<br />

door reguliere inkoop, afhankelijk van de aard en de omvang van de dienst die wordt<br />

ingekocht.<br />

Analyse van (toekomstige) vraag en aanbod vastgoed<br />

Door de vastgoed-eenheid wordt, samen met beleidsafdelingen, de toekomstige vraag<br />

naar vastgoed vergeleken met het aanbod. Aan de hand hiervan wordt per pand bekeken<br />

of specifieke acties nodig zijn (bijvoorbeeld uitbreidingen of afstoten).<br />

Optimaliseren van de efficiëntie van de portefeuille<br />

Om inefficiëntie te vermijden wordt per pand de bezettingsgraad bijgehouden en<br />

worden, waar mogelijk en dikwijls naar verwachting in samenwerking met<br />

18

eleidsafdelingen, instellingen bij elkaar in één pand gevoegd, teneinde overtollig<br />

vastgoed te kunnen herbestemmen of af te stoten.<br />

Oplossingen voor huisvestingsvragen<br />

De vastgoed-eenheid speelt een belangrijke rol in het faciliteren van maatschappelijke<br />

instellingen die (voor de eerste maal) door de gemeente worden ge(her)huisvest. Dit<br />

betreft zowel het analyseren van alternatieven (nieuwbouw, bestaande huisvesting,<br />

huur e.d.) en het doorreken van de daarmee samenhangende kosten en het<br />

kostprijsdekkende huurniveau als het implementeren van het gekozen alternatief. Met<br />

het laatste kan nieuw- of verbouw samenhangen.<br />

Begeleiding van nieuw- en verbouwprojecten<br />

Vanuit de gemeente begeleidt de vastgoed-eenheid de nieuwbouw en<br />

verbouwprojecten. Dit betreft zowel het opstellen van het bestek of programma van<br />

eisen, de contractering/aanbesteding als het opdrachtgeverschap.<br />

Steeds een actueel financieel overzicht<br />

Omdat de vastgoed-eenheid expliciet de verantwoordelijkheid draagt voor en stuurt op<br />

het financiële resultaat van de vastgoedexploitatie, is het van belang dat steeds een<br />

actueel inzicht bestaat in de financiële prestaties van de vastgoedportefeuille. Alle<br />

inkomsten en uitgaven m.b.t. het vastgoedmanagement dienen steeds inzichtelijk te zijn<br />

via het informatiesysteem dat de vastgoed-eenheid gebruikt. Zowel daadwerkelijk<br />

gemaakte kosten en opbrengsten, als de kosten en opbrengsten die voor de toekomst<br />

worden voorzien. Een directe koppeling met de informatiesysteem van BV maakt het<br />

mogelijk om de cijfers ‘één op één’ over te nemen voor de financiële verantwoording en<br />

de begroting.<br />

19

8. De cultuur van de vastgoed-eenheid<br />

De vastgoed-eenheid geeft, wat betreft de huisvesting, uitvoering aan het beleid dat door<br />

andere afdelingen wordt gemaakt. Ze heeft daarom een dienstverlenende rol, waarbij<br />

een cultuur van klantgerichtheid past, zowel richting beleidsafdeling(en) als richting<br />

gebruikers van het vastgoed.<br />

Kosten-efficiëntie dient centraal te staan. De vastgoed-eenheid is weliswaar geen<br />

winstgerichte onderneming, maar ze dient wel te worden afgerekend op haar financiële<br />

resultaten. Daarbij past een cultuur van zakelijkheid.<br />

Daar past ook een op de toekomst gerichte cultuur bij. Een vooruitziende blik gericht op<br />

het matchen van toekomstige vraag en aanbod. In het verlengde daarvan spelen<br />

creativiteit en ondernemingszin een rol. Beide zijn nodig om in de beste oplossingen<br />

voor huisvestingsvragen te voorzien.<br />

20

9. Relaties met andere afdelingen<br />

Een vastgoed-eenheid zal in de praktijk intensief samenwerken met verschillende<br />

andere afdelingen binnen de gemeente. De belangrijkste relaties zijn met<br />

Maatschappelijke Zaken, Ruimtelijke Ontwikkeling, BV en Facilitaire Zaken.<br />

De relatie met Maatschappelijke Zaken<br />

Op dit moment is er ten aanzien van het vastgoedmanagement geen ‘harde’ scheiding<br />

tussen de taken van Maa en andere afdelingen. Maa maakt momenteel niet alleen beleid,<br />

maar realiseert die huisvesting vaak ook zelf (met ondersteuning van Openbare<br />

Werken) en berekent (sinds kort) de kostprijsdekkende huur.<br />

De relatie van Maatschappelijke Zaken met de vastgoed-eenheid zou een relatie van<br />

Opdrachtgever en Opdrachtnemer moeten worden. Het accommodatiebeleid blijft de<br />

verantwoordelijkheid van Maatschappelijke Zaken. Ook het vaststellen van de aard van<br />

de gewenste huisvesting ligt bij Maatschappelijke Zaken.<br />

In de praktijk van het vastgoedbedrijf van de gemeente Zoetermeer is voor verschillende<br />

typen maatschappelijk vastgoed (bijvoorbeeld scholen, buitensport e.d.) een<br />

accountmanager aangewezen binnen het vastgoedbedrijf en één binnen de betreffende<br />

beleidsafdeling. Zij werken in de praktijk in ‘koppels’ samen.<br />

De vastgoed-eenheid stelt vast op welke wijze de betreffende instantie zo efficiënt<br />

mogelijk kan worden gefaciliteerd, draagt alternatieven aan en berekent welke kosten<br />

hiermee gepaard gaan en welk kostprijs-dekkend huurniveau daaruit voortvloeit. Het<br />

eventuele verschil tussen de feitelijke kosten en de maximale huur die bij de<br />

maatschappelijke instelling in rekening kan worden gebracht, dient te worden<br />

aangemerkt als een subsidie. Over het beschikbaar stellen van deze subsidie dient<br />

expliciet te worden besloten, voordat de huisvesting gerealiseerd wordt.<br />

Om haar opdrachtnemersrol optimaal te kunnen vervullen is inzicht in de<br />

huisvestingsvraag op de langere termijn gewenst. Dit vereist een visie van de afdeling<br />

Maatschappelijke Zaken die ‘vertaald’ wordt in de toekomstige vraag. Een dergelijke<br />

visie is waarschijnlijk (nog) niet expliciet (voor alle beleidsterreinen) aanwezig. De<br />

vastgoed-eenheid zou Maatschappelijke Zaken moeten ondersteunen bij het<br />

ontwikkelen van zo’n visie. Het is immers ook in haar belang dat een dergelijke visie<br />

ontstaat, want dat stelt haar in staat zo efficiënt mogelijk hier op in te spelen.<br />

De relatie met Ruimtelijke Ontwikkeling<br />

De Stuurgroep heeft besloten dat verwervingen en het tijdelijk beheer van gronden en<br />

opstallen onder de verantwoordelijkheid van de vastgoed-eenheid zal gaan vallen. Dit<br />

zijn taken die momenteel onder de afdeling RO vallen. De vastgoed-eenheid fungeert in<br />

deze rol als opdrachtnemer van degenen die verantwoordelijk zijn voor de betreffende<br />

grondexploitatie.<br />

21

RO doet momenteel ook taken als huuradministratie (incl. Verhogingen), contractbeheer<br />

en de verkoop van vastgoed. Ook deze taken gaan over naar de vastgoed-eenheid.<br />

De relatie met BV<br />

Momenteel administreert BV alle geldstromen die samenhangen met het<br />

vastgoedmanagement. Daarnaast factureert zij de huren en controleert en betaalt zij de<br />

rekeningen die met het vastgoedmanagement samenhangen.<br />

In de toekomst dient de beoogde vastgoed-eenheid grip te hebben op zijn financiële<br />

prestaties en alle kosten en opbrengsten die met de vastgoedportefeuille samenhangen.<br />

De werkelijke kosten en opbrengsten, dienen op object-niveau te worden<br />

geadministreerd.<br />

Dit betekent dat de vastgoed-eenheid het initiatief heeft in het afsluiten van<br />

huurcontracten, het indexeren van de huurniveaus, het innen van huurbetalingen,<br />

verstrekken van opdrachten aan schilders, aannemers etc. De feitelijke administratieve<br />

handelingen die daarmee gepaard gaan kunnen door BV worden uitgevoerd.<br />

In de relatie tussen de vastgoed-eenheid en BV verdient het afstemmen van de<br />

informatiesystemen bijzondere aandacht. BV beheert de financiële informatie in SAP.<br />

Voor de vastgoed-eenheid moet het systeem nog gekozen worden. Medewerkers van<br />

beide organisatie-onderdelen zullen de informatiesystemen expliciet op elkaar moeten<br />

afstemmen en afspraken moeten maken over ‘wie precies wat doet’. Dat vergt<br />

maatwerk.<br />

De relatie met Facilitaire Zaken<br />

De afdeling Facilitaire taken verricht verschillende taken die een relatie hebben met het<br />

vastgoedmanagement. De belangrijkste zijn:<br />

Het afsluiten en bijhouden van de gemeentelijke verzekeringen (waaronder voor<br />

vastgoed);<br />

Het afsluiten van schoonmaakcontracten t.b.v. eigen huisvesting en soms ook<br />

t.b.v. huurders;<br />

Het stofferen van de gebouwen die in eigen gebruik zijn, en soms t.b.v. huurders;<br />

Overige facilitaire zaken, zoals het ophangen van EHBO-kits.<br />

De relatie met Facilitaire zaken is vooral van belang op het moment dat er mutaties zijn<br />

in de vastgoedportefeuille (in gebruik nemen of afstoten van panden of mutaties in de<br />

verhuurrelaties).<br />

Mutaties kunnen gevolgen hebben voor de verzekeringsportefeuille (denk bijvoorbeeld<br />

aan het afstoten van een pand). De vastgoedeenheid dient Facilitaire Zaken te<br />

informeren over alle mutaties die plaatsvinden, opdat de verzekeringsportefeuille<br />

steeds actueel is. Het beheren van de verzekeringsportefeuille is breder dan het dan<br />

22

alleen vastgoed. Het ligt daarom niet voor de hand het personeel dat hiermee bezig is<br />

naar de vastgoed-eenheid over te hevelen.<br />

Bewerkelijker is de schoonmaak. Facilitaire Zaken heeft geen eigen schoonmakers in<br />

dienst, maar koopt schoonmaakdiensten in op de markt. Dit doet zij voor alle panden die<br />

de gemeente zelf gebruikt. In enkele gevallen doet zij dit eveneens – vanuit de rol van<br />

verhuurder – voor gemeentelijke panden die in gebruik zijn bij derden (huurders van de<br />

gemeente). Dat kan bijvoorbeeld het geval zijn wanneer in één pand verschillende<br />

huurders zitten en het pand openbare ruimtes kent. Het is in het belang van de<br />

gemeente dat haar panden schoon zijn – bijvoorbeeld met het oog op de<br />

verhuurbaarheid van ruimtes. De gemeente verdisconteert in dat geval de kosten van<br />

het schoonmaken in de huursom.<br />

Dit betekent dat de vastgoed-eenheid bij het (mogelijk) in gebruik nemen van een nieuw<br />

pand met Facilitaire Zaken dient af te stemmen op welke wijze de schoonmaak<br />

georganiseerd wordt, en, indien de gemeente hiervoor de verantwoordelijkheid neemt,<br />

welke kosten in de huursom moeten worden verdisconteerd. Ook de contracttermijnen<br />

(verhuur en schoonmaak) dienen op elkaar te worden afgestemd.<br />

Wanneer de gemeente de stoffering van een nieuw pand voor haar rekening neemt,<br />

dient dit op een vergelijkbare wijze met Facilitaire Zaken te worden afgestemd en in de<br />

kostprijs-dekkende huur te worden verrekend.<br />

Behoefte aan duidelijke spelregels<br />

Om de vastgoed-eenheid in de praktijk goed te kunnen laten functioneren c.q. te laten<br />

samenwerken met andere afdelingen zijn duidelijke spelregels noodzakelijk, die<br />

bovendien dienen te worden nageleefd.<br />

De kern daarvan ligt in de opdrachtgever-opdrachtnemer relatie tussen de<br />

beleidsafdelingen en de vastgoed-eenheid. Bij mutaties in de huisvesting (nieuwe<br />

huisvesting of een uitbreiding van huisvesting) dient de vastgoed-eenheid de<br />

alternatieven en hun financiële consequenties te analyseren. Er dient pas<br />

besluitvorming plaats te vinden wanneer deze analyse heeft plaats gevonden, de<br />

financiële consequenties duidelijk zijn en eventuele subsidies zijn geaccordeerd.<br />

In de praktijk zal de vastgoed-eenheid moeten leren om effectief samen te werken met<br />

de andere afdelingen binnen de gemeente en vice versa.<br />

23

10. Informatie<br />

De vastgoed-eenheid heeft informatie op object- en totaalniveau nodig om de<br />

portefeuille efficiënt te kunnen managen. Deze data dient digitaal beschikbaar te zijn,<br />

zodat ze ‘met een druk op de knop’ kan worden verkregen.<br />

Data<br />

In de Werkgroep is besproken over welke data de vastgoed-eenheid zou moeten kunnen<br />

beschikken, digitaal en in één database. In de onderstaande tabel is aangegeven welke<br />

data volgens de Werkgroep in een database zou moeten worden ingevoerd, en waar<br />

deze data momenteel te vinden is.<br />

Algemene data<br />

Data Bron<br />

Adres Planon<br />

Aard van het pand/functie Planon<br />

Perceeloppervlakte en coördinaten Netbrowser<br />

Strategische verwerving of niet, binnen grex of<br />

niet<br />

Niet geadministreerd<br />

Eigenaar (hoeft niet gemeente te zijn) Deels Planon; Netbrowser<br />

Bouwtekening<br />

Aantal m2 bvo, vvo, nvo Bvo in Planon<br />

Stichtingskosten/bouwkosten in geval van<br />

nieuwbouw<br />

Boekwaarde (incl. Jaarlijkse afschrijving en<br />

grondcomponent)<br />

Rapportage Kosten maatschappelijk vastgoed,<br />

<strong>Gemeente</strong> <strong>Katwijk</strong>, 21 mei 2012<br />

(2012) Rapportage Kosten maatschappelijk vastgoed,<br />

<strong>Gemeente</strong> <strong>Katwijk</strong>, 21 mei 2012<br />

WOZ-waarde Rapportage Kosten maatschappelijk vastgoed,<br />

<strong>Gemeente</strong> <strong>Katwijk</strong>, 21 mei 2012<br />

Eventuele VVE Planon<br />

Energielabel Niet geadministreerd<br />

Data m.b.t. onderhoud en beheerkosten<br />

Meerjarenonderhoudsplanning Planon<br />

Onderhoudshistorie Planon<br />

Onderhoudsbudgetten (komende jaren) Afdeling BV<br />

Energiekosten (gas, water, licht) Rapportage Kosten maatschappelijk vastgoed,<br />

<strong>Gemeente</strong> <strong>Katwijk</strong>, 21 mei 2012 vanuit de begroting.<br />

OW is bron op pandniveau.<br />

Eventuele overige servicekosten (schoonmaak<br />

etc.)<br />

Facilitaire Zaken<br />

Verzekeringspremies Rapportage Kosten maatschappelijk vastgoed,<br />

<strong>Gemeente</strong> <strong>Katwijk</strong>, 21 mei 2012 op begrotingsniveau.<br />

24

Data Bron<br />

Afdeling BV heeft informatie op pandniveau<br />

WOZ-kosten Rapportage Kosten maatschappelijk vastgoed,<br />

<strong>Gemeente</strong> <strong>Katwijk</strong>, 21 mei 2012<br />

Waterschapsheffingen en eventuele andere<br />

heffingen<br />

Data over de gebruikers<br />

Gebruiker(s) en (eventuele) Huurder(s) Planon<br />

Aard van de gebruikers (naw, rechtspersoon,<br />

contactpersoon, commercieel, not-for-profit,<br />

BTW-plichtig)<br />

Beheerscontructie (hoofdhuurder met<br />

onderhuurders/beheerder)<br />

Rapportage Kosten maatschappelijk vastgoed,<br />

<strong>Gemeente</strong> <strong>Katwijk</strong>, 21 mei 2012. Afdeling BV op<br />

pandniveau<br />

Niet geadministreerd<br />

Niet geadministreerd<br />

Ruimtes die gebruiker gebruikt Deels in Planon, deels niet geadministreerd<br />

Tijdvakken van gebruik (door gebruikers) Niet geadministreerd<br />

Huurcontract (fysiek) Afdeling RO (Mike Jansen)<br />

Huurniveau en index Afdeling RO (Mike Jansen)<br />

Kenmerken huurcontract: looptijd, einddatum,<br />

opzegtermijn, type (huur, erfpacht etc.),<br />

(on)mogelijkheid onderverhuur, huuropbrengst,<br />

BTW, indexering)<br />

Betalingsachterstanden Afdeling BV<br />

Afdeling RO (Mike Jansen)<br />

Bezettingsgraad Wordt momenteel in kaart gebracht door Maa (Jan<br />

Hogewoning)<br />

Eventuele aanwezigheid beheerder<br />

Openingstijden pand<br />

Informatie<br />

Niet geadministreerd<br />

Om financieel te kunnen sturen, dient de vastgoed-eenheid uit het informatiesysteem op<br />

eenvoudige wijze de relevante informatie te kunnen achterhalen. Deze informatie<br />

bestaat uit feitelijke gegevens, de historie (kosten, opbrengsten en meldingen) en de<br />

toekomst (verwachtte kosten en opbrengsten).<br />

De informatie wordt gebruikt om enerzijds financiële verantwoording af te kunnen<br />

leggen en gegevens voor de begroting aan te kunnen leveren en vooral om te kunnen<br />

sturen op een efficiënt vastgoedmanagement.<br />

Idealiter zou de database moeten kunnen ‘communiceren’ met de financiële (SAP)<br />

administratie van de gemeente, voor wat betreft gerealiseerde en begrootte kosten en<br />

opbrengsten.<br />

25

In de Werkgroep is besproken welke informatie de vastgoed-eenheid idealiter ‘met een<br />

druk op de knop’ uit het systeem zou moeten kunnen halen:<br />

• Kenmerken van elk object (adres, huurder, functie, bouwjaar, m2, kaartmateriaal<br />

etc.)<br />

• Algemene technische conditie (korte beschrijving)<br />

• Einde huurcontract en opzeggingstermijn<br />

• Indexering huur<br />

• Huurbetalingsachterstanden<br />

• Periodieke kosten per object, uitgesplitst naar kostensoort<br />

• Periodieke kosten per m2 bvo per pand<br />

• Periodieke opbrengsten pand en per m2<br />

• Bezettingsgraad van de portefeuille (ook in tijdvakken)<br />

• Niet-bezette vierkante meters (ook af kunnen leiden in welk pand welke ruimte<br />

vrij is)<br />

• Toekomstige geraamde kosten en opbrengsten (begroting)<br />

• Automatisch genereren huurfacturen<br />

• Koppeling met SAP (zodat facturen worden weggeschreven in database)<br />

• Meldingenhistorie<br />

• Historische kosten en opbrengsten<br />

Database en dashboard<br />

Om data uit de database te halen en vooral om bewerkingen van deze data te kunnen<br />

maken, wordt gebruik gemaakt van een zogenaamd ‘dashboard’. Idealiter haalt dit<br />

dashboard de data rechtstreeks uit de database of, beter nog, zijn beide geïntegreerd in<br />

één systeem.<br />

Daarnaast valt een web-based systeem te prefereren. Dit houdt in dat gebruikers via het<br />

internet toegang hebben tot het systeem (en daardoor minder plaats gebonden zijn).<br />

Momenteel wordt in <strong>Katwijk</strong> geen dashboard voor het vastgoedmanagement gebruikt.<br />

Voorbeelden van databases en dashboards<br />

Om zich een beeld te kunnen vormen van wat een database en een dashboard in de<br />

praktijk kan inhouden, zijn door de Werkgroep enkele oriënterende gesprekken<br />

gehouden. Deze gesprekken zijn nadrukkelijk niet bedoeld om te preluderen op de<br />

eventuele aanschaf van een database of dashboard programma.<br />

Via de contacten die inmiddels met de buurgemeenten zijn gelegd, bleek dat BBN<br />

adviseurs recent een dashboard programma heeft ontwikkelt: Vastgoedmaps. Dit<br />

programma is speciaal geschreven om gemeenten te helpen bij het professionaliseren<br />

van hun vastgoedmanagement.<br />

26

Consultants van BBN adviseurs zijn door de werkgroep uitgenodigd om hun programma<br />

toe te lichten.<br />

Vastgoedmaps werkt met zogenaamde scorekaarten per object.<br />

Eerst dient door de medewerkers per object informatie te worden ingevoerd (worden<br />

met pand publieke doelen gerealiseerd? is het financieel resultaat goed? hoe is de<br />

technische staat? etc.). Vervolgens kan per object een scorekaart worden bekeken (zie<br />

illustratie).<br />

BBN Adviseurs werkt de Basis Module gratis aan. Vastgoedmaps stelt de gemeente in<br />

staat om op hoofdlijnen inzicht in de portefeuille te krijgen en inzichtelijk te krijgen<br />

welke panden goed en welke slecht presteren. De verschillende invalshoeken die daarbij<br />

gebruikt worden, bieden perspectief voor een goede afweging.<br />

Nadeel van Vastgoedmaps is dat het programma nog zeer nieuw is en zich nog deels in<br />

de ontwikkelingsfase bevindt. Onzeker is of het op de langere termijn onderhouden en<br />

geupdate zal worden. Vastgoedmaps levert bovendien slechts een deel van de informatie<br />

zoals deze benoemd is. Tenslotte is er geen directe koppeling met een database als<br />

Planon mogelijk. Medewerkers zullen periodiek informatie uit Planon moeten halen en<br />

deze vervolgens in Vastgoedmaps moeten invoeren, door middel van imports en exports<br />

in Excel.<br />

Medewerkers van Planon, een systeem dat de gemeente al gebruikt voor onder meer het<br />

technisch beheer van het onderhoud, hebben een presentatie over hun nieuwe software<br />

update gegeven op 27 juni. Planon is een database en dashboard in één. Het nieuwe<br />

systeem van Planon lijkt volledig aan het in dit hoofdstuk geformuleerde programma<br />

van eisen te kunnen voldoen. Met Topdesk is (nog) geen bijeenkomst geweest.<br />

27

Conclusie<br />

Voor het vastgoedmanagement kunnen verschillende databases en dashboard<br />

programma’s gebruikt worden.<br />

Binnen de gemeente worden twee systemen gebruikt die in principe geschikt lijken:<br />

Planon en Topdesk. Door OW en RO wordt momenteel gebruik gemaakt van Planon.<br />

Andere organisatie-onderdelen maken voor andere functies gebruik van Topdesk. Het<br />

lijkt efficiënter om organisatiebreed met één systeem te gaan werken: Planon, Desktop<br />

of een ander systeem.<br />

De route om tot de beste oplossing te komen, is het programma van eisen centraal te<br />

stellen en niet een specifiek programma of software pakket. Het programma van eisen<br />

voor wat betreft het vastgoed management is in dit hoofdstuk beschreven.<br />

Momenteel loopt in de gemeente een traject dat erop gericht is op een efficiënt gebruik<br />

van (niet te veel) informatiesystemen. Dit traject is breder dan alleen<br />

vastgoedmanagement. Er zal op korte termijn een projectleider worden aangesteld, die<br />

een keuze moet realiseren en implementeren. Het is zaak dat er snel duidelijk komt met<br />

welk informatiesysteem (of –systemen) de vastgoed-eenheid zal werken, opdat dit<br />

systeem met de noodzakelijke data, zoals deze is genoemd in dit hoofdstuk, gevuld kan<br />

worden.<br />

28

11. Formatie<br />

Juist door de versnippering van taken over de verschillende afdelingen, bestond binnen<br />

de gemeente geen inzicht in welke taken door welke afdelingen - en binnen die<br />

afdelingen door welke medewerkers - worden uitgevoerd en hoeveel tijdsbesteding<br />

daarmee samenhangt.<br />

Deze informatie is wel nodig voor de 0-meting, dat wil zeggen: voor het markeren van de<br />

uitgangspositie, waar vervolgens de formatie van de op te richten vastgoed-eenheid op<br />

gebaseerd kan worden.<br />

Binnen de afdelingen Maa, RO en OW is door de Werkgroep een inventarisatie gemaakt.<br />

Hierbij is onderscheid gemaakt naar typen vastgoed en regulier versus tijdelijk beheer.<br />

Hierbij dient te worden opgemerkt dat eerder is vastgesteld dat ca 0,4 fte bij RO en OW<br />

belast was met het beheer van de gemeentelijke woningen, die zijn verkocht.<br />

Voor de afdeling Maa was de inventarisatie niet eenvoudig, omdat een ‘knip’ moest<br />

worden gemaakt tussen beleidstaken en vastgoedmanagementtaken. In de praktijk is<br />