EV2 Proefexamen 2 uitwerkingen - NBA

EV2 Proefexamen 2 uitwerkingen - NBA

EV2 Proefexamen 2 uitwerkingen - NBA

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

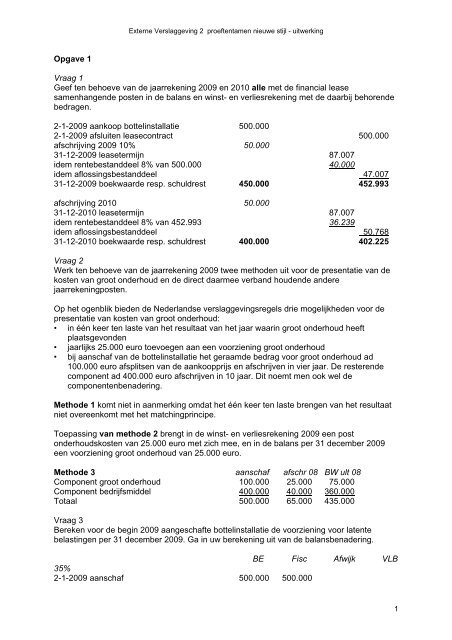

Externe Verslaggeving 2 proeftentamen nieuwe stijl - uitwerking2009 afschrijving 10% resp. 50% 50.000 250.00031-12-2009 boekwaarde 450.000 250.000 200.000 50.0002

Externe Verslaggeving 2 proeftentamen nieuwe stijl - uitwerkingVraag 4Bereken het fiscaal belaste resultaat over 2009 alsmede de door Intervino over 2009verschuldigde vennootschapsbelasting.Bedrijfseconomische winst 2009 500.000Hogere fiscale afschrijving 2009 200.000Energie-investeringsaftrek 60.000260.000Fiscaal belastbare winst 240.000Verschuldigde vennootschapsbelasting 25% 60.000Vraag 5Bereken de vennootschapsbelastinglast die wordt verantwoord in de bedrijfseconomischewinst- en verliesrekening over 2009 van Intervino. Splits de belastinglast zo mogelijk innominale druk, en over- en onderdruk.Nominale belastingdruk 25% van 500.000 125.000Onderdruk a.g.v. investeringsaftrek 25% van 60.000 15.000Belastinglast in winst- en verliesrekening 2009 110.000Vraag 6Geef de journaalpost van de verwerking van de belasting in de jaarrekening 2009 vanIntervino.Belastinglast 110.000aan Voorziening voor latente belastingen 50.000aan Verschuldigde vennootschapsbelasting 60.000Vraag 7Bereken de bedragen waarvoor de volgende posten op de balans per 31 december 2010 enop de winst- en verliesrekening over 2010 zullen voorkomen, uitgaande van de hiervooromschreven toepassing van actuele waarde voor de bottelinstallatie:• bottelinstallatie• herwaarderingsreserve, gesplitst in een ongerealiseerd en een gerealiseerd deel• voorziening voor latente belasting, gesplitst naar oorzaak• belastinglastVVW HK HwO HwG VLB31-12-2009 boekwaarde 450.000 450.0001-1-2010 waardestijging 10% 45.000 33.750 11.2502010 afschrijving - 55.000 - 50.000 - 3.750 3.750 - 1.25031-12-2010 boekwaarde 440.000 400.000 30.000 3.750 10.000Bedrijfseconomische winst 2010 o.b.v. historische kosten 500.000Hogere afschrijving o.b.v. actuele waarde 5.000Bedrijfseconomische winst 2010 o.b.v. actuele waarde 495.000Belastinglast 25% 123.7503

Externe Verslaggeving 2 proeftentamen nieuwe stijl - uitwerkingVraag 8Geef, uitgaande van de hiervoor omschreven toepassing van actuele waarde voor debottelinstallatie, de journaalpost van de verwerking van de belasting in de jaarrekening 2010van Intervino.Bedrijfseconomische winst 2010 o.b.v. historische kosten 500.000Fiscaal hogere afschrijving 2010 dan o.b.v. historische kosten 200.000Fiscaal belaste winst 2010 300.000Verschuldigde vennootschapsbelasting 25% 75.000Journaalpost belasting 2010Belastinglast 123.750Voorziening voor latente belastingen 1.250aan Voorziening voor latente belastingen 50.000aan Verschuldigde vennootschapsbelasting 75.000Opgave 2Vraag 1Geef gemotiveerd aan op welke wijze Land Cap het verkregen belang in Lava Tube in haarenkelvoudige jaarrekening over 2009 heeft moeten verwerken.Behandel in uw antwoord voor elk afzonderlijk kapitaalbelang de volgende onderwerpen:classificatie (soort kapitaalbelang), balansrubricering, en grondslagen van waardering enresultaatbepaling.ClassificatieLand Cap beoogt samenwerking met Lava Tube. Het belang voldoet aan drie voorwaarden:kapitaalverschaffing voor eigen rekening, duurzaam bedoeld en ten dienste van de eigenwerkzaamheden.Op grond hiervan is er sprake van classificatie als deelneming.Tevens wordt hier het bestaan van een deelneming vermoed omdat de kapitaaldeelname tenminste 20% bedraagt.Omdat Land Cap de volledige zeggenschap feitelijk zal uitoefenen, is dit tevens eenaanwijzing voor het bestaan van een economische eenheid en organisatorischeverbondenheid. Dit duidt op de aanwezigheid van een groepsrelatie.BalansrubriceringOp grond van het duurzame karakter van de samenwerking geschiedt rubricering onder definanciële vaste activa (als deelneming in groepsmaatschappij).Grondslagen van waardering en resultaatbepalingOmdat hier sprake is van invloed van betekenis op het zakelijke en financiële beleid vanLava Tube geschiedt waardering tegen nettovermogenswaarde.Er is een wettelijk vermoeden dat invloed van betekenis aanwezig is bij een bezit van tenminste 20% zeggenschap hetgeen tot uitdrukking komt in de stemrechten.In de winst- en verliesrekening komt het aandeel in het resultaat van Lava Tube, berekendop basis van de grondslagen van Land Cap.Vraag 2Bereken de goodwill die Land Cap op 1 januari 2009 betaalt voor het belangen in Lava Tube.Aankoopprijs 100.000.000Zichtbaar intrinsieke waarde 1-1-2009 20.000.0004

Externe Verslaggeving 2 proeftentamen nieuwe stijl - uitwerkingAanpassing naar fair value: rechten op frequenties 50.000.000Fair value 70.000.000Betaalde goodwill 30.000.0005

Externe Verslaggeving 2 proeftentamen nieuwe stijl - uitwerkingVraag 3Geef de journaalpost die Land Cap op 1 januari 2009 in haar administratie maakt in verbandmet de aankoop van de belangen in Lava Tube.Land Cap geeft op 1-1-2009 20.000 nieuwe aandelen van 1.000 euro nominaal uit tegen eenbeurskoers van 5.000 euro.JournaalpostImmateriële vaste activa: betaalde goodwill 30.000.000Financiële vaste activa: deelneming ingroepsmaatschappij 70.000.000aan Geplaatst en gestort kapitaal: 20.000 à 1.000 20.000.000aan Agio: 20.000 à (5.000-1.000) 80.000.000Vraag 4Beredeneer of op grond van Titel 9 Boek 2 BW de door Land Cap gehanteerdeafschrijvingstermijn van 20 jaar voor geactiveerde betaalde goodwill is toegestaan.Een afschrijvingstermijn van 20 jaar is wettelijk toegestaan.Voor de afschrijving van geactiveerde goodwill gaat de wet uit van de verwachtegebruiksduur. Indien de goodwill kan worden toegerekend aan een aanzienlijk langereperiode mag de afschrijvingsduur langer zijn dan vijf jaar, mits met reden omkleed.Vraag 5Noem de twee andere, op grond van Titel 9 boek 2 BW toegestane wijzen van verwerkingvan betaalde goodwill bij verwerving van deelnemingen.• in één keer ten laste van het resultaat brengen• in één keer ten laste van de (vrije) reserves brengenVraag 6Geef het verloop van de belangen in Lava Tube en River Delta over 2009 zoals op te nemenin de toelichting op de balans per 31 december 2009 van Land Cap.Lava TubeFinanciële vaste activa: aankoop deelneming 70.000.000Aandeel in het resultaat 2009:• resultaat volgens jaarrekening 2009 12.500.000• aanpassing a.g.v. geactiveerde rechten:hogere afschrijving 5% van 50.000.000 - 2.500.000• hogere afschrijving installaties: 2.000.000-1.500.000 - 500.000• activering FM-frequentie per 1-7-2009 i.p.v. tlv WV 2.000.000• afschrijving FM-frequentie: 5% van 2.000.000 x 0,5 - 50.000• resultaat volgens grondslagen Land Cap 11.450.000Gedeclareerd dividend 2009 - 5.000.000Boekwaarde 31 december 2009 76.450.000River DeltaAankoopprijs 12.000.000Betaalde goodwill 10.000.000Aandeel in fair values 1-1-2009: 25% van 8.000.000 2.000.000Aandeel in het resultaat 2009: 25% van 2.000.000 500.000Gedeclareerd dividend 2009: 25% van 600.000 - 150.000Boekwaarde 31 december 2009 2.350.0006

Externe Verslaggeving 2 proeftentamen nieuwe stijl - uitwerkingVraag 7Ga met behulp van de beschikbare gegevens na of Land Cap in haar enkelvoudige balansper 31 december 2009 een wettelijke reserve moet opnemen. Bereken voor die situatie deomvang van deze wettelijke reserve.Het vormen van een wettelijke reserve ingehouden winsten deelnemingen is wettelijkverplicht indien Land Cap de uitkering van de resultaten van River Delta niet zonderbeperking kan bewerkstelligen.De wettelijke reserve bedraagt per 31 december 2009: 500.000-150.000 = 350.000Opgave 3Vraag 1Geef ten aanzien van de doelstelling aan op welk punt organisaties zonder winststreven(OZW) zich onderscheiden van op winst gerichte organisaties.RJ 640.101OZW’s hebben als primaire doel het nastreven van een maatschappelijk doel of algemeennut.Op winst gerichte organisaties oefenen hun activiteiten uit met als primaire doel daarmeewinst te behalen.Vraag 2Geef aan op welke wijze en in welk onderdeel van het jaarrapport, buiten de jaarrekening,een OZW volgens RJ 640 informatie kan verstrekken over de realisatie van de doelstelling.RJ 640.502/503Een OZW dient volgens RJ 640 in het jaarverslag (ook wel aangeduid met bestuursverslagof activiteitenverslag) een beschrijving te geven van de doelstelling, met welk beleid dedoelstelling wordt nagestreefd, en de daaruit voortvloeiende activiteiten.Om inzicht te geven in de mate waarin de doelstelling wordt gerealiseerd, wordt dezebeschrijving aangevuld met een kwalitatieve uiteenzetting van de resultaten van deondernomen activiteiten, zo nodig aangevuld met kwantitatieve informatie.Vraag 3Geef een uiteenzetting over de toegevoegde waarde van het opnemen van debegrotingscijfers in de staat van baten en lasten van het Gewestelijk Museum.RJ 640.204De begroting is de financiële neerslag van het beleid en de daaruit voortvloeiende activiteitenvoor dat jaar. De begroting vervult doorgaans de rol van stuurinstrument voor de beheersingvan die activiteiten. Door het plaatsen van de begrotingscijfers naast de uitkomsten over2009, aangevuld met een analyse van verschillen in de toelichting, verkrijgt de gebruiker vande jaarrekening van het Gewestelijk Museum aanvullende informatie over effectiviteit enefficiency van de ondernomen activiteiten.(Intern heeft de begroting een autorisatiefunctie).Vraag 4Het Gewestelijk Museum activeert de kunstcollectie niet (zie de ‘Grondslagen voorwaardering en resultaatbepaling’). Noem hiervoor een argument voor en een argumenttegen.Argument voor7

Externe Verslaggeving 2 proeftentamen nieuwe stijl - uitwerkingOnder de Grondslagen voor de waardering van activa en passiva is vermeld dat dekunstcollectie eigendom is van de Staat der Nederlanden.Argument tegenHet Gewestelijk Museum heeft de kunstcollectie in gebruik, en geniet daaruit de voordelen inde vorm van entreegelden en de nadelen in de vorm van onderhoud en conservering.Daarmee lijkt het Gewestelijk Museum het economische eigendom van de kunstcollectie tehebben.8

Externe Verslaggeving 2 proeftentamen nieuwe stijl - uitwerkingVraag 5Geef een verklaring voor de gekozen wijze van verwerking in de jaarrekening.RJ 640.407, 408 en 410Het Gewestelijk Museum moet op grond van de RJ alle baten en lasten verantwoorden in deexploitatierekening tenzij het toegelaten rechtstreekse mutaties in het eigen vermogenbetreft. In het verlengde daarvan geldt ook het volgende:Het Gewestelijk Museum dient op grond van de RJ baten met een bijzondere bestemming, incasu de ontvangen bijdragen inzake kunstaankopen ad 13.211.000 euro, afzonderlijk in deexploitatierekening op te nemen. Dit geldt eveneens voor de bestedingen hiervan, te wetende kunstaankopen ad 14.259.000 euro.Tevens dient uit de jaarrekening te blijken in hoeverre deze geoormerkte bijdragen nog nietzijn aangewend voor het doel. Daartoe worden zowel de ontvangsten als de uitgaven in dejaarrekening van het Gewestelijk Museum via het Bestemmingsfonds kunstaankopen geleid.Het saldo van het fonds geeft aan welk bedrag nog kan worden besteed voor hetvastgelegde doel.Vraag 6Geef een kritische beschouwing over de rubricering van de post Bestemmingsfondskunstaankopen ad 39.000 euro in de geconsolideerde balans per 31 december 2009 van hetGewestelijk Museum.RJ 640.308Blijkens deze richtlijn maakt het Bestemmingsfonds deel uit van het eigen vermogen.In de geconsolideerde balans per 31 december 2009 is het Bestemmingsfondskunstaankopen opgenomen ná het Groepsvermogen (waarvan het eigen vermogen deeluitmaakt).Conclusie: het Bestemmingsfonds kunstaankopen is ten onrechte afzonderlijk in degeconsolideerde balans per 31 december 2009 opgenomen. Volgens de RJ zou het fondsdeel moeten uitmaken van het eigen vermogen, en dus van de post Groepsvermogen.Vraag 7Geef volgens de RJ een kenmerkende overeenkomst en een kenmerkend verschil tussenhet bestemmingsfonds en de bestemmingsreserve.RJ 640.308 en 309OvereenkomstBeide posten maken deel uit van het eigen vermogen.Beide posten hebben een beperktere bestedingsmogelijkheid dan gegeven de doelstellingvan de organisatie is toegestaan.VerschilBij het bestemmingsfonds is de beperking in de besteding aangebracht door derden.Daardoor maakt het bestemmingsfonds deel uit van het vastgelegd vermogen.Bij de bestemmingsreserve is de beperking aangebracht door het bestuur van deorganisatie. Omdat het bestuur de beperking ook weer kan opheffen, draagt debestemmingsreserve het karakter van vrij besteedbaar vermogen.9