Månedsrapport Holberg Kreditt pp g - Holberg Fondene

Månedsrapport Holberg Kreditt pp g - Holberg Fondene

Månedsrapport Holberg Kreditt pp g - Holberg Fondene

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

4<br />

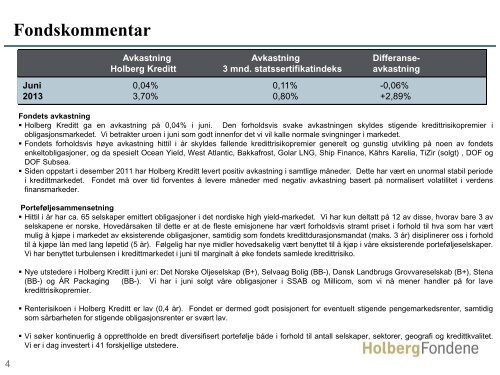

Fondskommentar<br />

Avkastning Avkastning Differanse-<br />

<strong>Holberg</strong> <strong>Kreditt</strong> 3 mnd. statssertifikatindeks avkastning<br />

Juni 0,04% 0,11% -0,06%<br />

2013 3,70% 0,80% +2,89%<br />

Fondets avkastning<br />

<strong>Holberg</strong> <strong>Kreditt</strong> ga en avkastning på 0,04% i juni. Den forholdsvis svake avkastningen skyldes stigende kredittrisikopremier i<br />

obligasjonsmarkedet. Vi betrakter uroen i juni som godt innenfor det vi vil kalle normale svingninger i markedet.<br />

Fondets forholdsvis høye avkastning hittil i år skyldes fallende kredittrisikopremier generelt og gunstig utvikling på noen av fondets<br />

enkeltobligasjoner, og da spesielt Ocean Yield, West Atlantic, Bakkafrost, Golar LNG, Ship Finance, Kährs Karelia, TiZir (solgt) , DOF og<br />

DOF Subsea Subsea.<br />

Siden o<strong>pp</strong>start i desember 2011 har <strong>Holberg</strong> <strong>Kreditt</strong> levert positiv avkastning i samtlige måneder. Dette har vært en unormal stabil periode<br />

i kredittmarkedet. Fondet må over tid forventes å levere måneder med negativ avkastning basert på normalisert volatilitet i verdens<br />

finansmarkeder.<br />

Porteføljesammensetning<br />

Hittil i åår hhar ca. 65 selskaper l k emittert itt t obligasjoner bli j i ddet t nordiske di k hi high h yield-markedet. i ld k d t Vi hhar kkun ddeltatt lt tt påå 12 av di disse, hhvorav bbare 3 av<br />

selskapene er norske. Hovedårsaken til dette er at de fleste emisjonene har vært forholdsvis stramt priset i forhold til hva som har vært<br />

mulig å kjøpe i markedet av eksisterende obligasjoner, samtidig som fondets kredittdurasjonsmandat (maks. 3 år) disiplinerer oss i forhold<br />

til å kjøpe lån med lang løpetid (5 år). Følgelig har nye midler hovedsakelig vært benyttet til å kjøp i våre eksisterende porteføljeselskaper.<br />

Vi har benyttet turbulensen i kredittmarkedet i juni til marginalt å øke fondets samlede kredittrisiko.<br />

Nye utstedere i <strong>Holberg</strong> <strong>Kreditt</strong> i juni er: Det Norske Oljeselskap (B+), Selvaag Bolig (BB-), Dansk Landbrugs Grovvareselskab (B+), Stena<br />

(BB-) og ÅR Packaging (BB-). Vi har i juni solgt våre obligasjoner i SSAB og Millicom, som vi nå mener handler på for lave<br />

kredittrisikopremier.<br />

Renterisikoen i <strong>Holberg</strong> <strong>Kreditt</strong> er lav (0,4 år). Fondet er dermed godt posisjonert for eventuelt stigende pengemarkedsrenter, samtidig<br />

som sårbarheten for stigende g obligasjonsrenter g j er svært lav.<br />

Vi søker kontinuerlig å o<strong>pp</strong>rettholde en bredt diversifisert portefølje både i forhold til antall selskaper, sektorer, geografi og kredittkvalitet.<br />

Vi er i dag investert i 41 forskjellige utstedere.