Ukerapport – Makro & Renter

Ukerapport – Makro & Renter

Ukerapport – Makro & Renter

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

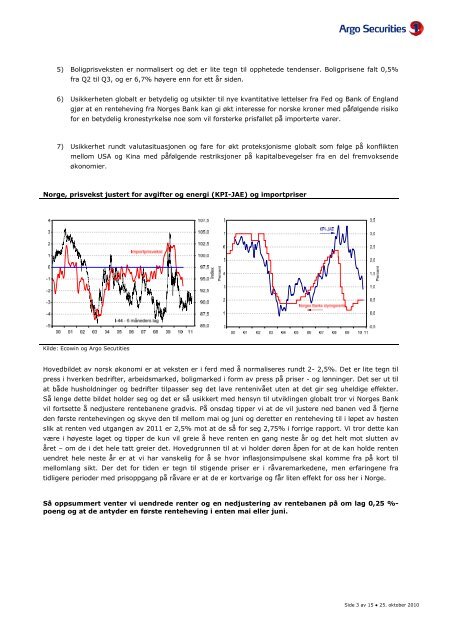

5) Boligprisveksten er normalisert og det er lite tegn til opphetede tendenser. Boligprisene falt 0,5%<br />

fra Q2 til Q3, og er 6,7% høyere enn for ett år siden.<br />

6) Usikkerheten globalt er betydelig og utsikter til nye kvantitative lettelser fra Fed og Bank of England<br />

gjør at en renteheving fra Norges Bank kan gi økt interesse for norske kroner med påfølgende risiko<br />

for en betydelig kronestyrkelse noe som vil forsterke prisfallet på importerte varer.<br />

7) Usikkerhet rundt valutasituasjonen og fare for økt proteksjonisme globalt som følge på konflikten<br />

mellom USA og Kina med påfølgende restriksjoner på kapitalbevegelser fra en del fremvoksende<br />

økonomier.<br />

Norge, prisvekst justert for avgifter og energi (KPI-JAE) og importpriser<br />

Kilde: Ecowin og Argo Secutities<br />

Hovedbildet av norsk økonomi er at veksten er i ferd med å normaliseres rundt 2- 2,5%. Det er lite tegn til<br />

press i hverken bedrifter, arbeidsmarked, boligmarked i form av press på priser - og lønninger. Det ser ut til<br />

at både husholdninger og bedrifter tilpasser seg det lave rentenivået uten at det gir seg uheldige effekter.<br />

Så lenge dette bildet holder seg og det er så usikkert med hensyn til utviklingen globalt tror vi Norges Bank<br />

vil fortsette å nedjustere rentebanene gradvis. På onsdag tipper vi at de vil justere ned banen ved å fjerne<br />

den første rentehevingen og skyve den til mellom mai og juni og deretter en renteheving til i løpet av høsten<br />

slik at renten ved utgangen av 2011 er 2,5% mot at de så for seg 2,75% i forrige rapport. Vi tror dette kan<br />

være i høyeste laget og tipper de kun vil greie å heve renten en gang neste år og det helt mot slutten av<br />

året <strong>–</strong> om de i det hele tatt greier det. Hovedgrunnen til at vi holder døren åpen for at de kan holde renten<br />

uendret hele neste år er at vi har vanskelig for å se hvor inflasjonsimpulsene skal komme fra på kort til<br />

mellomlang sikt. Der det for tiden er tegn til stigende priser er i råvaremarkedene, men erfaringene fra<br />

tidligere perioder med prisoppgang på råvare er at de er kortvarige og får liten effekt for oss her i Norge.<br />

Så oppsummert venter vi uendrede renter og en nedjustering av rentebanen på om lag 0,25 %-<br />

poeng og at de antyder en første renteheving i enten mai eller juni.<br />

Side 3 av 15 ● 25. oktober 2010