Elita Moraes Fernandes .pdf - Unesc

Elita Moraes Fernandes .pdf - Unesc

Elita Moraes Fernandes .pdf - Unesc

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

produção; todos os gastos relativos ao esforço de produção são distribuídos para<br />

todos os produtos ou serviços feitos”.<br />

De forma detalhada, Berti (2009, p. 60) esclarece que este método<br />

“consiste em apurar o custo de bens, atribuindo-se integralmente a cada unidade<br />

produzida os custos diretos, indiretos, fixos e variáveis ocorridos no processo de<br />

produção”.<br />

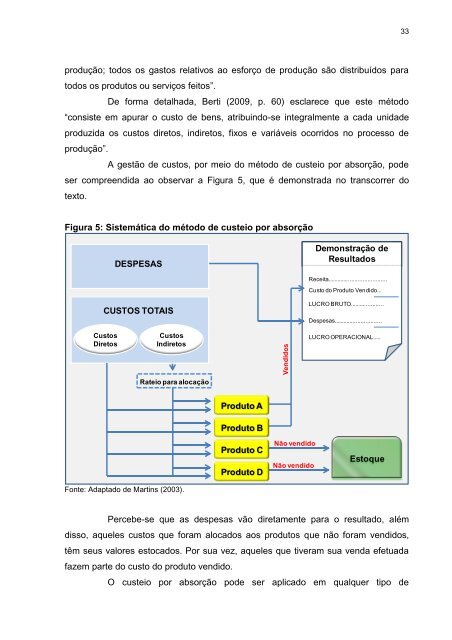

A gestão de custos, por meio do método de custeio por absorção, pode<br />

ser compreendida ao observar a Figura 5, que é demonstrada no transcorrer do<br />

texto.<br />

Figura 5: Sistemática do método de custeio por absorção<br />

Custos<br />

Diretos<br />

DESPESAS<br />

CUSTOS TOTAIS<br />

Custos<br />

Indiretos<br />

Rateio para alocação<br />

Fonte: Adaptado de Martins (2003).<br />

Produto A<br />

Produto B<br />

Produto C<br />

Produto D<br />

Vendidos<br />

Não vendido<br />

Não vendido<br />

Demonstração de<br />

Resultados<br />

Receita.....................................<br />

Custo do Produto Vendido...<br />

LUCRO BRUTO.....................<br />

Despesas..............................<br />

LUCRO OPERACIONAL.....<br />

Estoque<br />

Percebe-se que as despesas vão diretamente para o resultado, além<br />

disso, aqueles custos que foram alocados aos produtos que não foram vendidos,<br />

têm seus valores estocados. Por sua vez, aqueles que tiveram sua venda efetuada<br />

fazem parte do custo do produto vendido.<br />

O custeio por absorção pode ser aplicado em qualquer tipo de<br />

33