Elita Moraes Fernandes .pdf - Unesc

Elita Moraes Fernandes .pdf - Unesc

Elita Moraes Fernandes .pdf - Unesc

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

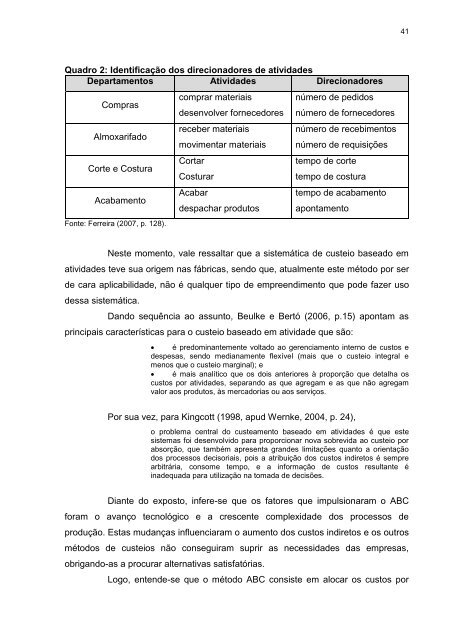

Quadro 2: Identificação dos direcionadores de atividades<br />

Departamentos Atividades Direcionadores<br />

Compras<br />

Almoxarifado<br />

Corte e Costura<br />

Acabamento<br />

Fonte: Ferreira (2007, p. 128).<br />

comprar materiais<br />

desenvolver fornecedores<br />

receber materiais<br />

movimentar materiais<br />

Cortar<br />

Costurar<br />

Acabar<br />

despachar produtos<br />

número de pedidos<br />

número de fornecedores<br />

número de recebimentos<br />

número de requisições<br />

tempo de corte<br />

tempo de costura<br />

tempo de acabamento<br />

apontamento<br />

Neste momento, vale ressaltar que a sistemática de custeio baseado em<br />

atividades teve sua origem nas fábricas, sendo que, atualmente este método por ser<br />

de cara aplicabilidade, não é qualquer tipo de empreendimento que pode fazer uso<br />

dessa sistemática.<br />

Dando sequência ao assunto, Beulke e Bertó (2006, p.15) apontam as<br />

principais características para o custeio baseado em atividade que são:<br />

é predominantemente voltado ao gerenciamento interno de custos e<br />

despesas, sendo medianamente flexível (mais que o custeio integral e<br />

menos que o custeio marginal); e<br />

é mais analítico que os dois anteriores à proporção que detalha os<br />

custos por atividades, separando as que agregam e as que não agregam<br />

valor aos produtos, às mercadorias ou aos serviços.<br />

Por sua vez, para Kingcott (1998, apud Wernke, 2004, p. 24),<br />

o problema central do custeamento baseado em atividades é que este<br />

sistemas foi desenvolvido para proporcionar nova sobrevida ao custeio por<br />

absorção, que também apresenta grandes limitações quanto a orientação<br />

dos processos decisoriais, pois a atribuição dos custos indiretos é sempre<br />

arbitrária, consome tempo, e a informação de custos resultante é<br />

inadequada para utilização na tomada de decisões.<br />

Diante do exposto, infere-se que os fatores que impulsionaram o ABC<br />

foram o avanço tecnológico e a crescente complexidade dos processos de<br />

produção. Estas mudanças influenciaram o aumento dos custos indiretos e os outros<br />

métodos de custeios não conseguiram suprir as necessidades das empresas,<br />

obrigando-as a procurar alternativas satisfatórias.<br />

Logo, entende-se que o método ABC consiste em alocar os custos por<br />

41