Elita Moraes Fernandes .pdf - Unesc

Elita Moraes Fernandes .pdf - Unesc

Elita Moraes Fernandes .pdf - Unesc

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

tipo de empreendimento, e é entendida como um instrumento útil no processo<br />

decisório, especialmente, as decisões que abrangem volume e preço.<br />

2.6.3 Activity based costing (ABC)<br />

O Activity Based Costing - ABC ou em português conhecido como custeio<br />

baseado em atividades teve sua origem nos Estados Unidos, por volta dos anos 80,<br />

pelos professores Robert Kaplan e Robin Cooper, da Harvard Business School, onde<br />

evidenciaram que o intuito dessa sistemática era melhorar a alocação dos custos e<br />

despesas indiretas fixas, principalmente os custos administrativos. (COGAN, 2000).<br />

Tal metodologia tem em sua essência a relação causa e efeito. Tendo em<br />

vista que “este método analisa o comportamento dos custos por atividade, e<br />

estabelece relações entre as atividades e o consumo de recursos,<br />

independentemente de fronteiras departamentais [...].” (WERNKE, 2004, p. 23).<br />

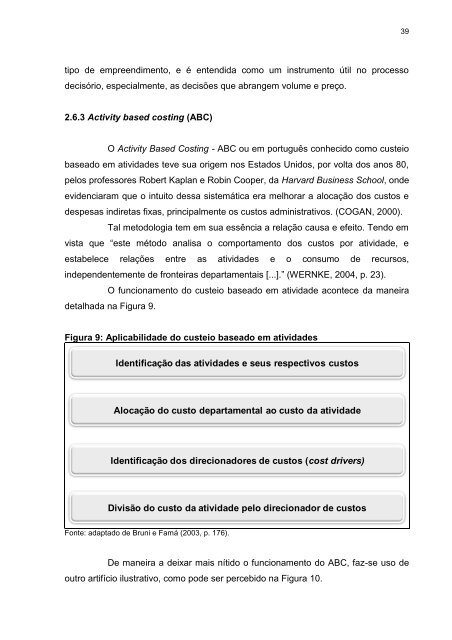

O funcionamento do custeio baseado em atividade acontece da maneira<br />

detalhada na Figura 9.<br />

Figura 9: Aplicabilidade do custeio baseado em atividades<br />

Identificação das atividades e seus respectivos custos<br />

Alocação do custo departamental ao custo da atividade<br />

Identificação dos direcionadores de custos (cost drivers)<br />

Divisão do custo da atividade pelo direcionador de custos<br />

Fonte: adaptado de Bruni e Famá (2003, p. 176).<br />

De maneira a deixar mais nítido o funcionamento do ABC, faz-se uso de<br />

outro artifício ilustrativo, como pode ser percebido na Figura 10.<br />

39