Elita Moraes Fernandes .pdf - Unesc

Elita Moraes Fernandes .pdf - Unesc

Elita Moraes Fernandes .pdf - Unesc

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

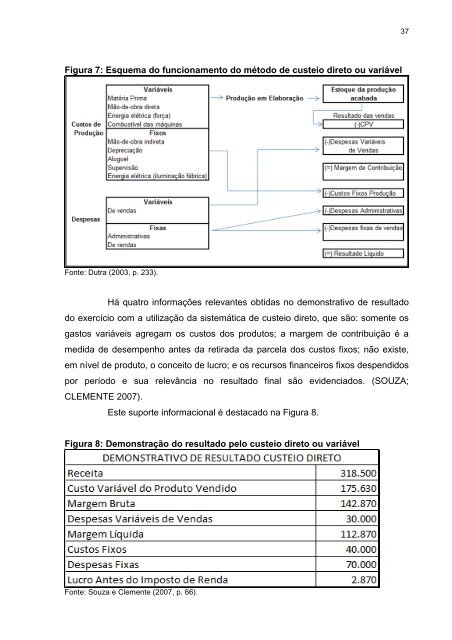

Figura 7: Esquema do funcionamento do método de custeio direto ou variável<br />

Fonte: Dutra (2003, p. 233).<br />

Há quatro informações relevantes obtidas no demonstrativo de resultado<br />

do exercício com a utilização da sistemática de custeio direto, que são: somente os<br />

gastos variáveis agregam os custos dos produtos; a margem de contribuição é a<br />

medida de desempenho antes da retirada da parcela dos custos fixos; não existe,<br />

em nível de produto, o conceito de lucro; e os recursos financeiros fixos despendidos<br />

por período e sua relevância no resultado final são evidenciados. (SOUZA;<br />

CLEMENTE 2007).<br />

Este suporte informacional é destacado na Figura 8.<br />

Figura 8: Demonstração do resultado pelo custeio direto ou variável<br />

Fonte: Souza e Clemente (2007, p. 66).<br />

37