Elita Moraes Fernandes .pdf - Unesc

Elita Moraes Fernandes .pdf - Unesc

Elita Moraes Fernandes .pdf - Unesc

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

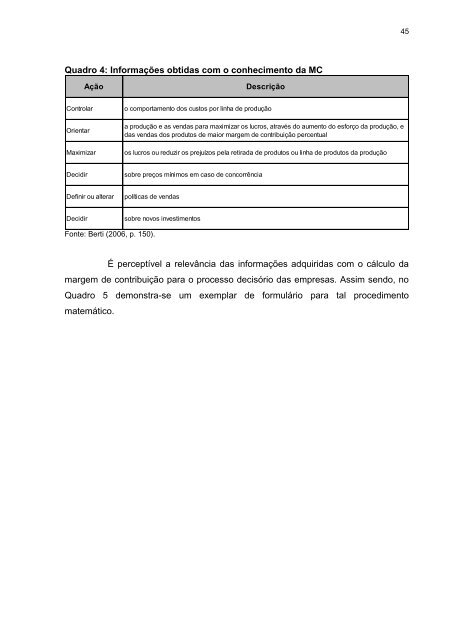

Quadro 4: Informações obtidas com o conhecimento da MC<br />

Ação Descrição<br />

Controlar o comportamento dos custos por linha de produção<br />

Orientar<br />

a produção e as vendas para maximizar os lucros, através do aumento do esforço da produção, e<br />

das vendas dos produtos de maior margem de contribuição percentual<br />

Maximizar os lucros ou reduzir os prejuízos pela retirada de produtos ou linha de produtos da produção<br />

Decidir sobre preços mínimos em caso de concorrência<br />

Definir ou alterar políticas de vendas<br />

Decidir sobre novos investimentos<br />

Fonte: Berti (2006, p. 150).<br />

É perceptível a relevância das informações adquiridas com o cálculo da<br />

margem de contribuição para o processo decisório das empresas. Assim sendo, no<br />

Quadro 5 demonstra-se um exemplar de formulário para tal procedimento<br />

matemático.<br />

45