Elita Moraes Fernandes .pdf - Unesc

Elita Moraes Fernandes .pdf - Unesc

Elita Moraes Fernandes .pdf - Unesc

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

aprofundar o conhecimento sobre cada um desses instrumentos.<br />

2.7.1 Margem de contribuição<br />

A margem de contribuição é vista conceitualmente, de acordo com<br />

Bernardi (2007, p. 64) como “a diferença entre o valor das vendas, os custos<br />

variáveis e as despesas variáveis da venda”.<br />

Desta forma, a margem de contribuição é a parcela da venda restante<br />

após as deduções dos custos e despesas variáveis, sendo destinado a cobrir os<br />

custos e despesas fixas do período e formar o lucro desejado.<br />

Neste sentido, Wernke (2005, p. 99) menciona que “a margem de<br />

contribuição pode ser conceituada como valor (em $) que cada unidade<br />

comercializada contribui para, inicialmente, pagar os gastos fixos mensais da<br />

empresa e, posteriormente, gerar o lucro do período”.<br />

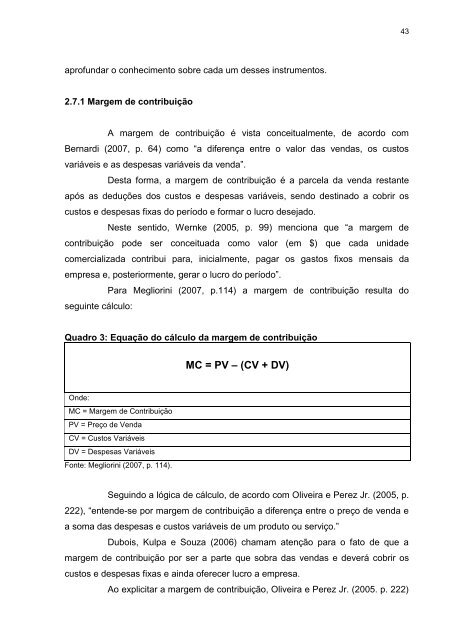

seguinte cálculo:<br />

Para Megliorini (2007, p.114) a margem de contribuição resulta do<br />

Quadro 3: Equação do cálculo da margem de contribuição<br />

Onde:<br />

MC = Margem de Contribuição<br />

PV = Preço de Venda<br />

CV = Custos Variáveis<br />

DV = Despesas Variáveis<br />

Fonte: Megliorini (2007, p. 114).<br />

MC = PV – (CV + DV)<br />

Seguindo a lógica de cálculo, de acordo com Oliveira e Perez Jr. (2005, p.<br />

222), “entende-se por margem de contribuição a diferença entre o preço de venda e<br />

a soma das despesas e custos variáveis de um produto ou serviço.”<br />

Dubois, Kulpa e Souza (2006) chamam atenção para o fato de que a<br />

margem de contribuição por ser a parte que sobra das vendas e deverá cobrir os<br />

custos e despesas fixas e ainda oferecer lucro a empresa.<br />

Ao explicitar a margem de contribuição, Oliveira e Perez Jr. (2005. p. 222)<br />

43