Livro Branco - Parte 3 - Ministério da Previdência Social

Livro Branco - Parte 3 - Ministério da Previdência Social

Livro Branco - Parte 3 - Ministério da Previdência Social

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

83<br />

Esse tratamento contributivo diferenciado agrava o desequilíbrio financeiro e atuarial do RGPS, requerendo maior aporte de<br />

recursos pelo Tesouro Nacional. Somente para o ano de 2001, deixaram de constituir receita do INSS, em razão desse<br />

tratamento diferenciado, cerca de 7,4 bilhões 2 . Essa per<strong>da</strong> de arreca<strong>da</strong>ção afeta o nível do déficit do INSS sem, no<br />

entanto, alterar sua tendência.<br />

Reconhece-se que esse tratamento diferenciado foi motivado, à época, por razões de ordem social, de estímulo às micro<br />

e pequenas empresas, ou de capaci<strong>da</strong>de econômica, como no caso dos segurados especiais, cuja capaci<strong>da</strong>de<br />

contributiva é, reconheci<strong>da</strong>mente, diminuta.<br />

Cabe, agora, analisar ca<strong>da</strong> caso, para manter apenas aqueles cujas razões originárias de implementação continuem<br />

sendo váli<strong>da</strong>s e socialmente justas. E mesmo assim, com recursos orçamentários compensatórios destacados.<br />

5.1.2.5.1. Renúncias previdenciárias<br />

Conforme a Lei de Responsabili<strong>da</strong>de Fiscal, entende-se por renúncia a anistia, a remissão, o subsídio, o crédito presumido,<br />

a concessão de isenção em caráter não geral, a alteração de alíquota ou a modificação <strong>da</strong> base de cálculo que implique<br />

redução discrimina<strong>da</strong> de tributos ou contribuições e outros benefícios que correspon<strong>da</strong>m a tratamento diferenciado.<br />

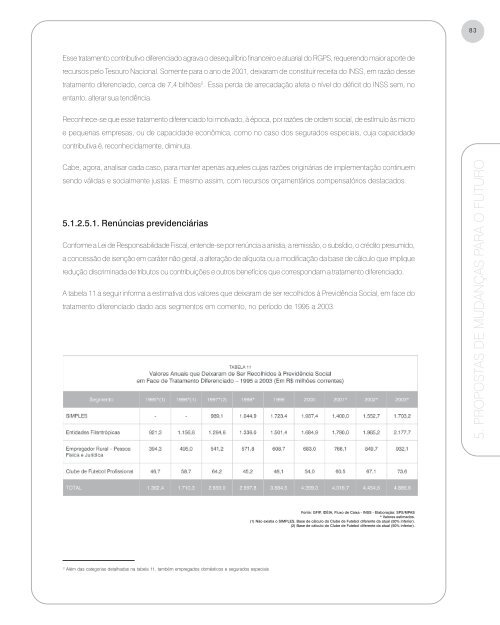

A tabela 11 a seguir informa a estimativa dos valores que deixaram de ser recolhidos à Previdência <strong>Social</strong>, em face do<br />

tratamento diferenciado <strong>da</strong>do aos segmentos em comento, no período de 1995 a 2003.<br />

5. PROPOSTAS DE MUDANÇAS PARA O FUTURO<br />

Fonte: GFIP, IDÉIA, Fluxo de Caixa - INSS - Elaboração: SPS/MPAS<br />

* Valores estimados.<br />

(1) Não existia o SIMPLES. Base de cálculo do Clube de Futebol diferente <strong>da</strong> atual (50% inferior).<br />

(2) Base de cálculo do Clube de Futebol diferente <strong>da</strong> atual (50% inferior).<br />

2<br />

Além <strong>da</strong>s categorias detalha<strong>da</strong>s na tabela 11, também empregados domésticos e segurados especiais