Lucica Armancă<strong>Rezumat</strong> al tezei de <strong>doctorat</strong>Diagnosticulratelor deprofitabilitateSintezadiagnosticuluiperformanţelor financiareexerciţiului înregistrează o pondereredusă în totalul veniturilor , chiarsubunitară , la nivelul anilor 2008 şi2009.Eficienţa investiţiilor unităţii , fie cacapital al proprietarilor , fie investiţiilesub forma activelor, înregistrează odiminuare, fenomen nesatisfăcător, peperioada analizată.Performanţe slabe, cu menţinere.Sursa (Source): prelucrare autor (own calculation)PUNCTSLAB –PUNCTINCERT(2,5 – 3)PUNCT SLAB – PUNCINCERT(2,5 – 3)2,65 50% 1,325100%2,7052Măsuri necesare:- creşterea accentuată a surselor proprii provenite din rezultatul curent al activităţii- creşterea mai accentuată a rezultatului brut înainte de impozitare şi dobândă,comparativ cu creşterea capitalurilor permanente.6.5. DIAGNOSTICUL RISCURILOR - RISCUL DE FALIMENTAnaliza riscului de faliment, respectiv a posibilităţii de apariţie a încapacităţii de aonora obligaţiile scadente de unitatea analizată, s-a utilizat metodele Altman, Conan –Holder şi Modelul Centralei Bilanţurilor Băncii Franţei.Tabelul (Table) 6.23IndicatoriIndicesDeterminarea riscului de falimentThe risk of brankruptingAn/ Year2008 2009 2010 2011Funcţia scor-modelul Altman 0,53 1,14 2,20 2,26Funcţia scor-model ul Conan – Holder 0,02 0,02 0,13 0,12Funcţia scor- modelul Centralei Bilanţurilor 2,206 1,821 1,075 1,196FranţeiSursa (Source): prelucrare autor (own calculation)Potrivit modelului Altman: perioada 2008 – 2009, este sub risc de faliment inevitabil,iar a doua parte a perioadei analizate se află în dificultăţi financiare.După modelul Conan – Holder, în perioada 2008 – 2009, firma este în risc defaliment în proporţie de 65% - 90%, iar în ultima perioadă, situaţia este mai bună, respectivriscul de faliment scade la 10% - 30%.Potrivit Modelului Centralei Bilanţurilor Băncii Franţei, , în anii 2008 şi 2009, existăprobabilitatea de faliment în următorii trei ani, în proporţie de 30,40%. La nivelulurmătorilor ani în următorii trei ani este de 3,2%.52

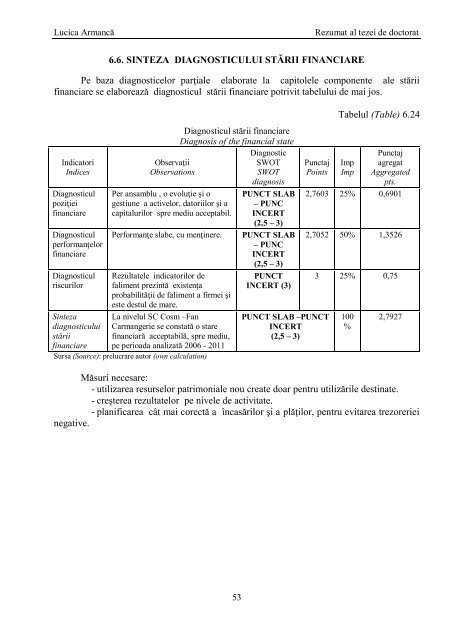

Lucica Armancă<strong>Rezumat</strong> al tezei de <strong>doctorat</strong>6.6. SINTEZA DIAGNOSTICULUI STĂRII FINANCIAREPe baza diagnosticelor parţiale elaborate la capitolele componente ale stăriifinanciare se elaborează diagnosticul stării financiare potrivit tabelului de mai jos.IndicatoriIndicesDiagnosticulpoziţieifinanciareDiagnosticulperformanţelorfinanciareDiagnosticulriscurilorSintezadiagnosticuluistăriifinanciareDiagnosticul stării financiareDiagnosis of the financial stateDiagnosticObservaţiiSWOTObservationsSWOTdiagnosisPer ansamblu , o evoluţie şi ogestiune a activelor, datoriilor şi acapitalurilor spre mediu acceptabil.Performanţe slabe, cu menţinere.Rezultatele indicatorilor defaliment prezintă existenţaprobabilităţii de faliment a firmei şieste destul de mare.La nivelul SC Cosm –FanCarmangerie se constată o starefinanciară acceptabilă, spre mediu,pe perioada analizată 2006 - 2011Sursa (Source): prelucrare autor (own calculation)PUNCT SLAB– PUNCINCERT(2,5 – 3)PUNCT SLAB– PUNCINCERT(2,5 – 3)PUNCTINCERT (3)PunctajPointsPUNCT SLAB –PUNCTINCERT(2,5 – 3)Tabelul (Table) 6.24ImpImpPunctajagregatAggregatedpts.2,7603 25% 0,69012,7052 50% 1,35263 25% 0,75100%2,7927Măsuri necesare:- utilizarea resurselor patrimoniale nou create doar pentru utilizările destinate.- creşterea rezultatelor pe nivele de activitate.- planificarea cât mai corectă a încasărilor şi a plăţilor, pentru evitarea trezorerieinegative.53