Södra 2012

Södra 2012

Södra 2012

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Detta driver Södra – Omvärld och marknad<br />

iska 2011. Regionen har mycket låg råvarutillgång<br />

och nettoimporterar både massaved<br />

och massa.<br />

Efterfrågan på tryckpapper i Europa och<br />

Nordamerika minskar och medför nedläggning<br />

av kapacitet i tryckpappersproduktion,<br />

en strukturell förändring. I Kina är efterfrågan<br />

fortsatt stark, bland annat beroende på behovet<br />

i exportindustrin.<br />

Förpackningspapper återspeglar den globala<br />

handeln. Generellt ökar efterfrågan på<br />

lång sikt. Exportländerna svarar för ökningen<br />

i och med behovet av produkt- och transportförpackningar.<br />

Under året minskade dock<br />

efterfrågan något på grund av den försvagade<br />

konjunkturen.<br />

Mjukpapper är det starkast växande produktområdet,<br />

drivet av ökande välfärd.<br />

Prissättningen av massa sker transparent<br />

på global nivå. Priset påverkas snabbt av små<br />

rörelser i utbud och efterfrågan. Kapacitetstillskotten<br />

har varit små under <strong>2012</strong>. Det är<br />

en följd av fi nanskrisen 2008 och uppskjutna<br />

investeringar i kombination med att den<br />

totala efterfrågan bara ökat långsamt. Produktionskapaciteten<br />

förväntas öka något<br />

under 2013, främst av lövmassa. Priset påverkas<br />

av producenternas lagernivå som varierat<br />

under året. Framför allt den europeiska efterfrågan<br />

har fortsatt att sjunka men prisnivån<br />

har hållits uppe av ökad efterfrågan från tillväxtmarknaderna.<br />

Priserna sjönk under första<br />

halvåret <strong>2012</strong> men vände svagt uppåt under<br />

hösten.<br />

Svagt år för sågade trävaror<br />

Marknaden för sågade trävaror var historiskt<br />

svag <strong>2012</strong>. Enligt oberoende bedömare var<br />

branschen i det svagaste läget på 40 år. Orsaken<br />

är att alla drivkrafter verkat i negativ riktning:<br />

Byggkonjunkturen var svag i framför allt<br />

Västeuropa och USA. I Sverige har ROT-sektorn<br />

försvagats. Säsongsvariationerna med<br />

svagare byggande under vintern har medfört<br />

ytterligare sänkt efterfrågan vid utgången<br />

av året.<br />

Råvarupriserna har inte följt med ner i<br />

samma omfattning. Bidragande orsak är<br />

underskottet på sågtimmer. Det har lett till<br />

att råvarupriserna hållits uppe för att råvarutillgången<br />

ska säkras. Många rotlager var<br />

köpta på 2011 års toppnivå, vilket innebär<br />

lägre marginaler för sågverken på en marknad<br />

med minskande trävarupriser.<br />

Utbudet av sågade trävaror är för stort i<br />

förhållande till efterfrågan. Detta beror till<br />

stor del på att många aktörer hållit uppe produktionen<br />

långt fram på hösten för att säkra<br />

likviditeten och täcka de rörliga kostnaderna.<br />

Omstruktureringen har skett genom fl era<br />

konkurser men de fl esta sågverken har återuppstått<br />

i ny regi.<br />

Valutorna har varit till nackdel i och med<br />

den stärkta kronkursen. Detta har inneburit<br />

en fördel för eurobaserade produktionsländer.<br />

Finland, Österrike och Tyskland har erbjudit<br />

lägre priser.<br />

Biprodukterna fl is och sågspån är viktiga<br />

för många sågverks lönsamhet. Avsättning<br />

sker till energisektorn och massaproducenterna.<br />

Den milda vintern 2011–<strong>2012</strong> bidrog till<br />

lägre priser. Det sjunkande massapriset<br />

bidrog till prisfallet på fl is.<br />

Exportmarknaden för sågade trävaror var<br />

svag och i princip var det bara USA som<br />

hade en svag uppgång mot slutet av året.<br />

De största europeiska trävaruproducenterna<br />

Sverige, Finland, Österrike och Tyskland svarar<br />

för en tredjedel av världsproduktionen och<br />

konkurrerar om avsättningen i och utanför<br />

Europa. Nordafrika kunde av och till ta emot<br />

volymer och totalt är exportökningen dit 70<br />

procent sedan 2006. Den arabiska våren<br />

bromsade exportaffärerna men efterfrågan<br />

tog åter fart i slutet av året.<br />

Påtaglig prispress för interiörprodukter<br />

Södra Interiörs hemmamarknad Skandinavien<br />

har utvecklats negativt. Kundkategorierna<br />

bygghandel, industri och husfabriker<br />

har samtliga tappat.<br />

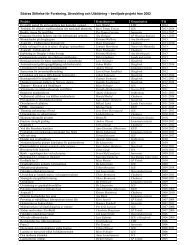

Hektar<br />

20 000<br />

10 000<br />

Anmälda föryngringsavverkningar<br />

i Götaland<br />

0<br />

1 200<br />

1 000<br />

800<br />

600<br />

400<br />

200<br />

jan feb mar apr maj jun jul aug sep okt nov dec<br />

2010<br />

2011<br />

<strong>2012</strong><br />

Trots att timmerpriserna under året hållits uppe<br />

avvaktade skogsägarna med avverkningar som en<br />

följd av det ekonomiska läget och oron i omvärlden.<br />

Priser för blekt sulfatmassa<br />

USD eller EUR/ton<br />

0<br />

Källa: Skogsstyrelsen<br />

99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

USD/ton barrsulfat NBSK<br />

EUR/ton barrsulfat NBSK<br />

USD/ton lövsulfat björk<br />

Prisnivån har varierat kraftigt genom åren. Efter en<br />

prisuppgång 2011 inleddes <strong>2012</strong> med nedåtgående<br />

kurvor för såväl nordisk blekt barrsulfatmassa (NBSK,<br />

Northern bleached softwood kraft) som blekt<br />

lövsulfatmassa av björk, men vände uppåt i slutet av<br />

året.<br />

Källa: RISI<br />

Södra <strong>2012</strong> 9