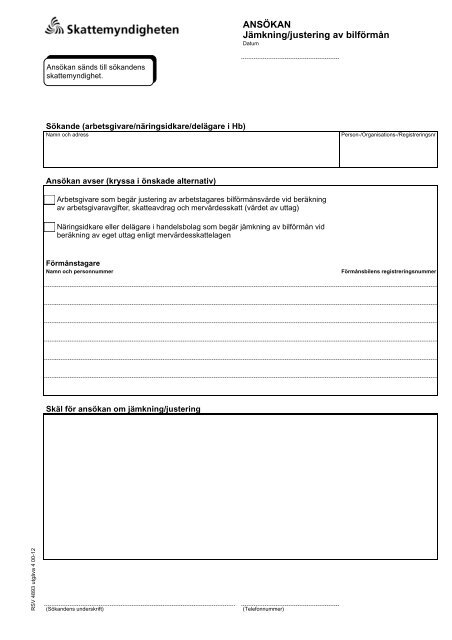

ANSÃKAN Jämkning/justering av bilförmÃ¥n - E-on

ANSÃKAN Jämkning/justering av bilförmÃ¥n - E-on

ANSÃKAN Jämkning/justering av bilförmÃ¥n - E-on

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ANSÖKAN<br />

Jämkning/<str<strong>on</strong>g>justering</str<strong>on</strong>g> <str<strong>on</strong>g>av</str<strong>on</strong>g> bilförmån<br />

Datum<br />

Ansökan sänds till sökandens<br />

skattemyndighet.<br />

Sökande (arbetsgivare/näringsidkare/delägare i Hb)<br />

Namn och adress<br />

Pers<strong>on</strong>-/Organisati<strong>on</strong>s-/Registreringsnr<br />

Ansökan <str<strong>on</strong>g>av</str<strong>on</strong>g>ser (kryssa i önskade alternativ)<br />

Arbetsgivare som begär <str<strong>on</strong>g>justering</str<strong>on</strong>g> <str<strong>on</strong>g>av</str<strong>on</strong>g> arbetstagares bilförmånsvärde vid beräkning<br />

<str<strong>on</strong>g>av</str<strong>on</strong>g> arbetsgivar<str<strong>on</strong>g>av</str<strong>on</strong>g>gifter, skatte<str<strong>on</strong>g>av</str<strong>on</strong>g>drag och mervärdesskatt (värdet <str<strong>on</strong>g>av</str<strong>on</strong>g> uttag)<br />

Näringsidkare eller delägare i handelsbolag som begär jämkning <str<strong>on</strong>g>av</str<strong>on</strong>g> bilförmån vid<br />

beräkning <str<strong>on</strong>g>av</str<strong>on</strong>g> eget uttag enligt mervärdesskattelagen<br />

Förmånstagare<br />

Namn och pers<strong>on</strong>nummer<br />

Förmånsbilens registreringsnummer<br />

Skäl för ansökan om jämkning/<str<strong>on</strong>g>justering</str<strong>on</strong>g><br />

RSV 4893 utgåva 4 00-12<br />

(Sökandens underskrift)<br />

(Telef<strong>on</strong>nummer)

UPPLYSNINGAR<br />

Riksskatteverket ger varje år ut rekommendati<strong>on</strong>er för<br />

värdering <str<strong>on</strong>g>av</str<strong>on</strong>g> förmåner, se broschyren Bil- och naturaförmåner,<br />

RSV 308.<br />

Ansökan om jämkat/justerat förmånsvärde bör göras<br />

före ingången <str<strong>on</strong>g>av</str<strong>on</strong>g> inkomståret. Av ansökan ska framgå<br />

skälen till ansökan.<br />

Skatte<str<strong>on</strong>g>av</str<strong>on</strong>g>drag och arbetsgivar<str<strong>on</strong>g>av</str<strong>on</strong>g>gifter<br />

Arbetsgivare ska göra skatte<str<strong>on</strong>g>av</str<strong>on</strong>g>drag och betala<br />

arbetsgivar<str<strong>on</strong>g>av</str<strong>on</strong>g>gifter på lön och andra förmåner som<br />

den anställde erhåller.<br />

1 Underlag för arbetsgivar<str<strong>on</strong>g>av</str<strong>on</strong>g>gifter (9 kap. 2 § skattebetalningslagen,<br />

SBL)<br />

Efter ansökan hos skattemyndigheten kan arbetsgivare<br />

i vissa fall få bilförmånsvärdet justerat vid<br />

beräkning <str<strong>on</strong>g>av</str<strong>on</strong>g> arbetsgivar<str<strong>on</strong>g>av</str<strong>on</strong>g>gifter. Justering medges<br />

under samma förutsättningar som gäller enligt<br />

inkomstskattelagen vid inkomsttaxeringen, se punkt 3<br />

nedan.<br />

2 Underlag vid skatte<str<strong>on</strong>g>av</str<strong>on</strong>g>drag (8 kap. 14, 16 och<br />

7 §§ SBL)<br />

Om skattemyndigheten beslutat att förmånsvärdet ska<br />

justeras vid beräkning <str<strong>on</strong>g>av</str<strong>on</strong>g> arbetsgivar<str<strong>on</strong>g>av</str<strong>on</strong>g>gifter ska<br />

samma underlag användas vid beräkning <str<strong>on</strong>g>av</str<strong>on</strong>g> skatte<str<strong>on</strong>g>av</str<strong>on</strong>g>drag.<br />

3 Grund för <str<strong>on</strong>g>justering</str<strong>on</strong>g> (61 kap. 18 och 19 §§)<br />

Enligt 61 kap. 18 och 19 §§ får förmånsvärdet justeras<br />

uppåt eller nedåt om det föreligger synnerliga skäl.<br />

Som synnerliga skäl för <str<strong>on</strong>g>justering</str<strong>on</strong>g> nedåt <str<strong>on</strong>g>av</str<strong>on</strong>g> bilförmånsvärdet<br />

anses<br />

1 att bilen används som arbetsredskap<br />

2 att bilen används i taxinäring och har körts minst<br />

60 000 kilometer i tjänsten under kalenderåret och<br />

dispositi<strong>on</strong>en för privat körning i mer än ringa utsträckning<br />

varit begränsad eller<br />

3 att det finns liknande omständigheter.<br />

Värdet <str<strong>on</strong>g>av</str<strong>on</strong>g> bilförmån ska justeras nedåt också när bilen<br />

ingår i en större grupp <str<strong>on</strong>g>av</str<strong>on</strong>g> bilar som deltar i ett test<br />

eller liknande för att prova ut ny eller förbättrande<br />

miljö- eller säkerhetsteknik eller dylikt och bilen i<br />

det utförandet inte finns att köpa på den allmänna<br />

markanden inom Europeiska uni<strong>on</strong>ens medlemsländer<br />

eller EES-länderna.<br />

Om bilen är utrustad med teknik för drift helt eller delvis<br />

med miljövänligare drivmedel än bensin och dieselolja<br />

eller med elektricitet och bilens nybilspris därför<br />

är högre än nybilspriset för närmast jämförbara bil<br />

utan sådan teknik, får förmånsvärdet justeras ned till<br />

en nivå som motsvarar förmånsvärdet för den jämförbara<br />

bilen.<br />

I nedan angivan punkter (jämför motsvarande <str<strong>on</strong>g>av</str<strong>on</strong>g>snitt<br />

i RSVs rekommendati<strong>on</strong>er om värdering <str<strong>on</strong>g>av</str<strong>on</strong>g> fri eller delvis<br />

fri bil), beskrivs situati<strong>on</strong>er - utöver ovan nämnda -<br />

där <str<strong>on</strong>g>justering</str<strong>on</strong>g> får anses motiverad.<br />

4.1 Bilen har karaktär <str<strong>on</strong>g>av</str<strong>on</strong>g> arbetsredskap<br />

4.1.1 Lätta lastbilar<br />

Om det kan visas att den anställde med hänsyn till<br />

tjänstebehovet varit tvungen att disp<strong>on</strong>era lätt lastbil<br />

som har sådan fast utrustning eller inredning att det<br />

privata nyttjandet <str<strong>on</strong>g>av</str<strong>on</strong>g>sevärt begränsats kan <str<strong>on</strong>g>justering</str<strong>on</strong>g><br />

ske.<br />

4.1.2 Pers<strong>on</strong>bilar<br />

Med pers<strong>on</strong>bil som har karaktär <str<strong>on</strong>g>av</str<strong>on</strong>g> arbetsredskap <str<strong>on</strong>g>av</str<strong>on</strong>g>ses<br />

att bilen i väsentlig mån är inredd eller <str<strong>on</strong>g>av</str<strong>on</strong>g>passad<br />

för annat än pers<strong>on</strong>transport, t.ex. installati<strong>on</strong>s- eller<br />

distributi<strong>on</strong>sbilar <str<strong>on</strong>g>av</str<strong>on</strong>g> olika slag, vilket begränsar det<br />

privata nyttjandet <str<strong>on</strong>g>av</str<strong>on</strong>g> bilen. Reglerna innebär <str<strong>on</strong>g>justering</str<strong>on</strong>g>smöjligheter<br />

så att förmånen <str<strong>on</strong>g>av</str<strong>on</strong>g> att kunna använda<br />

exempelvis en stor specialutrustad taxi i<br />

allmänhet kan begränsas till värdet för en normalbil.<br />

4.3 Bilen används huvudsakligen i tjänsten<br />

Om bilen huvudsakligen används för resor i tjänsten<br />

och den anställde kan visa att den privata körsträckan<br />

varit mycket begränsad i förhållande till den totala<br />

föreligger grund för <str<strong>on</strong>g>justering</str<strong>on</strong>g>.<br />

4.5 Hinder att nyttja bilen<br />

Förmånsvärdet kan justeras nedåt om den anställde<br />

kan visa att ett absolut hinder att nyttja förmånsbilen<br />

har förelegat under en mer betydande och sammanhängande<br />

tidsrymd och bilen under denna period inte<br />

har kunnat användas <str<strong>on</strong>g>av</str<strong>on</strong>g> någ<strong>on</strong> närstående pers<strong>on</strong> till<br />

den skattskyldige eller i övrigt för hans familjs räkning.<br />

4.6 Semester m.m.<br />

Förmånsvärdet bör justeras uppåt i de fall den anställde<br />

har haft förmån <str<strong>on</strong>g>av</str<strong>on</strong>g> fri eller delvis fri bil endast<br />

under en kortare tidsperiod då han huvudsakligen haft<br />

semester eller motsvarande ledighet.<br />

Mervärdesskatt<br />

5 Uttagsbeskattning (2 kap. 5 § mervärdesskattelagen,<br />

ML)<br />

Uttagsbeskattning ska ske då den skattskyldige för<br />

privat ändamål själv använder eller låter någ<strong>on</strong> annan<br />

använda en pers<strong>on</strong>bil som utgör en tillgång i eller har<br />

förhyrts för verksamheten och den skattskyldige har<br />

haft rätt till <str<strong>on</strong>g>av</str<strong>on</strong>g>drag för eller återbetalning enligt 10 kap.<br />

9 - 13 §§ ML <str<strong>on</strong>g>av</str<strong>on</strong>g> den ingående skatten vid förvärvet<br />

eller, i fråga om förhyrning, <str<strong>on</strong>g>av</str<strong>on</strong>g> hela den ingående<br />

skatten som hänför sig till hyran.<br />

6 Beskattningsunderlag (7 kap. 4 § ML)<br />

Beskattningsunderlaget vid uttagsbeskattning för mervärdesskatt<br />

ska grundas på samma förmånsvärde<br />

som skattemyndigheten beslutat om för beräkning <str<strong>on</strong>g>av</str<strong>on</strong>g><br />

underlaget för arbetsgivar<str<strong>on</strong>g>av</str<strong>on</strong>g>gifter.<br />

7 Justering <str<strong>on</strong>g>av</str<strong>on</strong>g> förmånsvärdet (7 kap. 4 § ML)<br />

Näringsidkare eller delägare i handelsbolag som själv<br />

använder bilen privat kan vid beräkning <str<strong>on</strong>g>av</str<strong>on</strong>g> beskattningsunderlaget<br />

för mervärdesskatt ansöka om att få<br />

förmånsvärdet justerat. Reglerna motsvarar de som<br />

anges under punkt 3 ovan.<br />

8 Redovisning <str<strong>on</strong>g>av</str<strong>on</strong>g> mervärdesskatt (13 kap. 15 § ML)<br />

Redovisning <str<strong>on</strong>g>av</str<strong>on</strong>g> mervärdesskatt som <str<strong>on</strong>g>av</str<strong>on</strong>g>ser bilförmån<br />

får anstå till den sista redovisningsperioden under det<br />

kalenderår då bilen använts.<br />

2