You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Bir varln net defter deerinin geri kazanlabilir tutarn am olmas durumunda, o<br />

varln deer düüklüüne urad kabul edilir. Burada amaç: varln, geri<br />

kazanlabilir tutarndan daha yüksek bir deerle izlenmesini önlemektir. Bu durum, deer<br />

düüklüünün hesaplanmasnda varln defter deerinin yan sra geri kazanlabilir<br />

deerinin de bilinmesini gerektirmektedir.<br />

AP-<br />

TMS<br />

/ 2008-1<br />

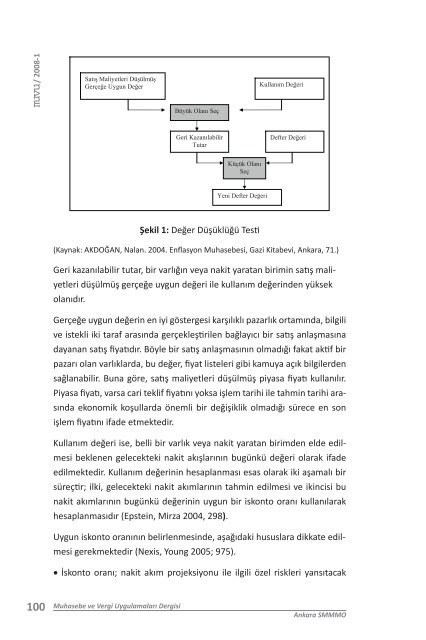

Sat Maliyetleri Düülmü<br />

Gerçee Uygun Deer<br />

Kullanm Deeri<br />

Büyük Olan Seç<br />

RSUN*<br />

Geri Kazanlabilir<br />

Tutar<br />

Defter Deeri<br />

URT**<br />

Küçük Olan<br />

Seç<br />

Yeni Defter Deeri<br />

ekil 1: Deer Düüklüü Testi<br />

(Kaynak: AKDOAN, Nalan. 2004. Enflasyon Muhasebesi, Gazi Kitabevi, Ankara, 71.)<br />

Şekil 1: Değer Düşüklüğü Testi<br />

Geri kazanlabilir tutar, bir varln veya nakit yaratan birimin sat maliyetleri düülmü<br />

(Kaynak: gerçee AKDOĞAN, uygun deeri Nalan. ile kullanm 2004. deerinden Enflasyon yüksek Muhasebesi, olandr. Gazi Kitabevi, Ankara, 71.)<br />

Gerçee uygun deerin en iyi göstergesi karlkl pazarlk ortamnda, bilgili ve istekli iki<br />

taraf arasnda gerçekletirilen balayc bir sat anlamasna dayanan sat fiyatdr.<br />

Böyle bir sat anlamasnn olmad fakat aktif bir pazar olan varlklarda, bu deer,<br />

fiyat listeleri gibi kamuya açk bilgilerden salanabilir. Buna göre, sat maliyetleri<br />

düülmü piyasa fiyat kullanlr. Piyasa fiyat, varsa cari teklif fiyatn yoksa ilem tarihi<br />

ile tahmin tarihi arasnda ekonomik koullarda önemli bir deiiklik olmad sürece en<br />

son ilem fiyatn ifade etmektedir.<br />

Geri kazanılabilir tutar, bir varlığın veya nakit yaratan birimin satış maliyetleri<br />

düşülmüş gerçeğe uygun değeri ile kullanım değerinden yüksek<br />

olanıdır.<br />

Gerçeğe uygun değerin en iyi göstergesi karşılıklı pazarlık ortamında, bilgili<br />

ve istekli Kullanm iki deeri taraf ise, arasında belli bir varlk gerçekleştirilen veya nakit yaratan bağlayıcı birimden elde bir edilmesi satış anlaşmasına<br />

beklenen<br />

gelecekteki nakit aklarnn bugünkü deeri olarak ifade edilmektedir. Kullanm<br />

dayanan deerinin satış hesaplanmas fiyatıdır. esas Böyle olarak bir iki satış aamal anlaşmasının bir süreçtir; olmadığı ilki, gelecekteki fakat nakit aktif bir<br />

pazarı olan varlıklarda, bu değer, fiyat listeleri gibi kamuya açık bilgilerden<br />

sağlanabilir. Buna göre, satış maliyetleri 5 düşülmüş piyasa fiyatı kullanılır.<br />

Piyasa fiyatı, varsa cari teklif fiyatını yoksa işlem tarihi ile tahmin tarihi arasında<br />

ekonomik koşullarda önemli bir değişiklik olmadığı sürece en son<br />

işlem fiyatını ifade etmektedir.<br />

Kullanım değeri ise, belli bir varlık veya nakit yaratan birimden elde edilmesi<br />

beklenen gelecekteki nakit akışlarının bugünkü değeri olarak ifade<br />

edilmektedir. Kullanım değerinin hesaplanması esas olarak iki aşamalı bir<br />

süreçtir; ilki, gelecekteki nakit akımlarının tahmin edilmesi ve ikincisi bu<br />

nakit akımlarının bugünkü değerinin uygun bir iskonto oranı kullanılarak<br />

hesaplanmasıdır (Epstein, Mirza 2004, 298).<br />

Uygun iskonto oranının belirlenmesinde, aşağıdaki hususlara dikkate edilmesi<br />

gerekmektedir (Nexis, Young 2005; 975).<br />

• İskonto oranı; nakit akım projeksiyonu ile ilgili özel riskleri yansıtacak<br />

› Dergisi 100 13<br />

Muhasebe ve Vergi Uygulamaları Dergisi<br />

Ankara SMMMO