MANAGEMENT U POLJOPRIVREDI

MANAGEMENT U POLJOPRIVREDI

MANAGEMENT U POLJOPRIVREDI

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

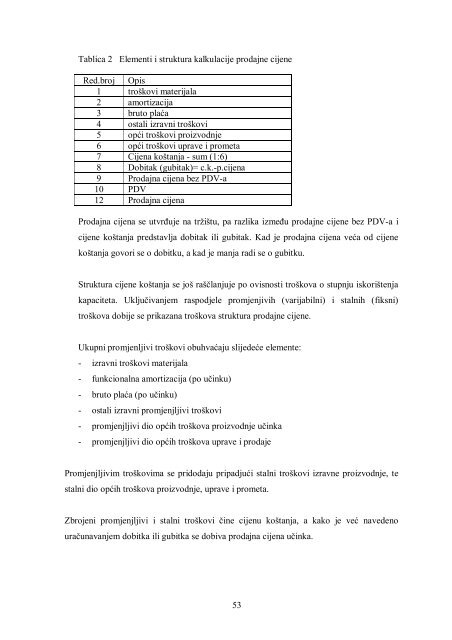

Tablica 2 Elementi i struktura kalkulacije prodajne cijene<br />

Red.broj Opis<br />

1 troškovi materijala<br />

2 amortizacija<br />

3 bruto plaća<br />

4 ostali izravni troškovi<br />

5 opći troškovi proizvodnje<br />

6 opći troškovi uprave i prometa<br />

7 Cijena koštanja - sum (1:6)<br />

8 Dobitak (gubitak)= c.k.-p.cijena<br />

9 Prodajna cijena bez PDV-a<br />

10 PDV<br />

12 Prodajna cijena<br />

Prodajna cijena se utvrđuje na tržištu, pa razlika između prodajne cijene bez PDV-a i<br />

cijene koštanja predstavlja dobitak ili gubitak. Kad je prodajna cijena veća od cijene<br />

koštanja govori se o dobitku, a kad je manja radi se o gubitku.<br />

Struktura cijene koštanja se još raščlanjuje po ovisnosti troškova o stupnju iskorištenja<br />

kapaciteta. Uključivanjem raspodjele promjenjivih (varijabilni) i stalnih (fiksni)<br />

troškova dobije se prikazana troškova struktura prodajne cijene.<br />

Ukupni promjenljivi troškovi obuhvaćaju slijedeće elemente:<br />

- izravni troškovi materijala<br />

- funkcionalna amortizacija (po učinku)<br />

- bruto plaća (po učinku)<br />

- ostali izravni promjenjljivi troškovi<br />

- promjenjljivi dio općih troškova proizvodnje učinka<br />

- promjenjljivi dio općih troškova uprave i prodaje<br />

Promjenjljivim troškovima se pridodaju pripadjući stalni troškovi izravne proizvodnje, te<br />

stalni dio općih troškova proizvodnje, uprave i prometa.<br />

Zbrojeni promjenjljivi i stalni troškovi čine cijenu koštanja, a kako je već navedeno<br />

uračunavanjem dobitka ili gubitka se dobiva prodajna cijena učinka.<br />

53