MANAGEMENT U POLJOPRIVREDI

MANAGEMENT U POLJOPRIVREDI

MANAGEMENT U POLJOPRIVREDI

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

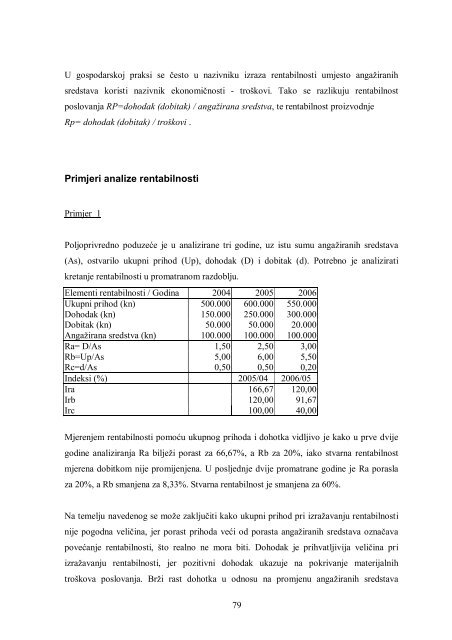

U gospodarskoj praksi se često u nazivniku izraza rentabilnosti umjesto angažiranih<br />

sredstava koristi nazivnik ekonomičnosti - troškovi. Tako se razlikuju rentabilnost<br />

poslovanja RP=dohodak (dobitak) / angažirana sredstva, te rentabilnost proizvodnje<br />

Rp= dohodak (dobitak) / troškovi .<br />

Primjeri analize rentabilnosti<br />

Primjer 1<br />

Poljoprivredno poduzeće je u analizirane tri godine, uz istu sumu angažiranih sredstava<br />

(As), ostvarilo ukupni prihod (Up), dohodak (D) i dobitak (d). Potrebno je analizirati<br />

kretanje rentabilnosti u promatranom razdoblju.<br />

Elementi rentabilnosti / Godina 2004 2005 2006<br />

Ukupni prihod (kn) 500.000 600.000 550.000<br />

Dohodak (kn) 150.000 250.000 300.000<br />

Dobitak (kn) 50.000 50.000 20.000<br />

Angažirana sredstva (kn) 100.000 100.000 100.000<br />

Ra= D/As 1,50 2,50 3,00<br />

Rb=Up/As 5,00 6,00 5,50<br />

Rc=d/As 0,50 0,50 0,20<br />

Indeksi (%) 2005/04 2006/05<br />

Ira 166,67 120,00<br />

Irb 120,00 91,67<br />

Irc 100,00 40,00<br />

Mjerenjem rentabilnosti pomoću ukupnog prihoda i dohotka vidljivo je kako u prve dvije<br />

godine analiziranja Ra bilježi porast za 66,67%, a Rb za 20%, iako stvarna rentabilnost<br />

mjerena dobitkom nije promijenjena. U posljednje dvije promatrane godine je Ra porasla<br />

za 20%, a Rb smanjena za 8,33%. Stvarna rentabilnost je smanjena za 60%.<br />

Na temelju navedenog se može zaključiti kako ukupni prihod pri izražavanju rentabilnosti<br />

nije pogodna veličina, jer porast prihoda veći od porasta angažiranih sredstava označava<br />

povećanje rentabilnosti, što realno ne mora biti. Dohodak je prihvatljivija veličina pri<br />

izražavanju rentabilnosti, jer pozitivni dohodak ukazuje na pokrivanje materijalnih<br />

troškova poslovanja. Brži rast dohotka u odnosu na promjenu angažiranih sredstava<br />

79