Porezni vodiÄ za graÄane - Institut za Javne Financije

Porezni vodiÄ za graÄane - Institut za Javne Financije

Porezni vodiÄ za graÄane - Institut za Javne Financije

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Porezni</strong> vodič <strong>za</strong> građane<br />

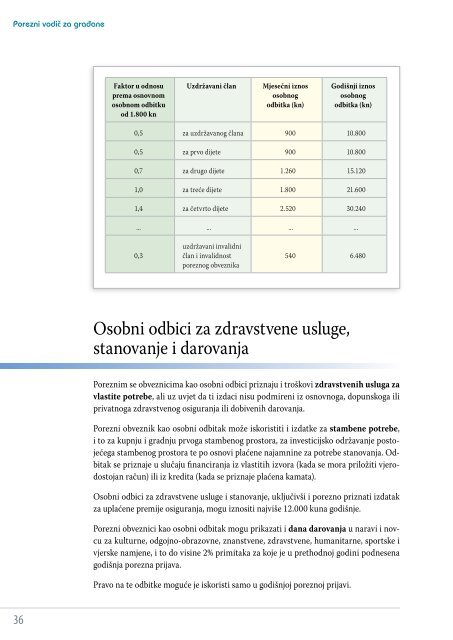

Faktor u odnosu<br />

prema osnovnom<br />

osobnom odbitku<br />

od 1.800 kn<br />

Uzdržavani član<br />

Mjesečni iznos<br />

osobnog<br />

odbitka (kn)<br />

Godišnji iznos<br />

osobnog<br />

odbitka (kn)<br />

0,5 <strong>za</strong> uzdržavanog člana 900 10.800<br />

0,5 <strong>za</strong> prvo dijete 900 10.800<br />

0,7 <strong>za</strong> drugo dijete 1.260 15.120<br />

1,0 <strong>za</strong> treće dijete 1.800 21.600<br />

1,4 <strong>za</strong> četvrto dijete 2.520 30.240<br />

... ... ... ...<br />

0,3<br />

uzdržavani invalidni<br />

član i invalidnost<br />

poreznog obveznika<br />

540 6.480<br />

Osobni odbici <strong>za</strong> zdravstvene usluge,<br />

stanovanje i darovanja<br />

<strong>Porezni</strong>m se obveznicima kao osobni odbici priznaju i troškovi zdravstvenih usluga <strong>za</strong><br />

vlastite potrebe, ali uz uvjet da ti izdaci nisu podmireni iz osnovnoga, dopunskoga ili<br />

privatnoga zdravstvenog osiguranja ili dobivenih darovanja.<br />

<strong>Porezni</strong> obveznik kao osobni odbitak može iskoristiti i izdatke <strong>za</strong> stambene potrebe,<br />

i to <strong>za</strong> kupnju i gradnju prvoga stambenog prostora, <strong>za</strong> investicijsko održavanje postojećega<br />

stambenog prostora te po osnovi plaćene najamnine <strong>za</strong> potrebe stanovanja. Odbitak<br />

se priznaje u slučaju financiranja iz vlastitih izvora (kada se mora priložiti vjerodostojan<br />

račun) ili iz kredita (kada se priznaje plaćena kamata).<br />

Osobni odbici <strong>za</strong> zdravstvene usluge i stanovanje, uključivši i porezno priznati izdatak<br />

<strong>za</strong> uplaćene premije osiguranja, mogu iznositi najviše 12.000 kuna godišnje.<br />

<strong>Porezni</strong> obveznici kao osobni odbitak mogu prika<strong>za</strong>ti i dana darovanja u naravi i novcu<br />

<strong>za</strong> kulturne, odgojno-obrazovne, znanstvene, zdravstvene, humanitarne, sportske i<br />

vjerske namjene, i to do visine 2% primitaka <strong>za</strong> koje je u prethodnoj godini podnesena<br />

godišnja porezna prijava.<br />

Pravo na te odbitke moguće je iskoristi samo u godišnjoj poreznoj prijavi.<br />

36