Sprawozdanie z dziaÅalnoÅci Komisji Nadzoru Finansowego w 2011 r.

Sprawozdanie z dziaÅalnoÅci Komisji Nadzoru Finansowego w 2011 r.

Sprawozdanie z dziaÅalnoÅci Komisji Nadzoru Finansowego w 2011 r.

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

2<br />

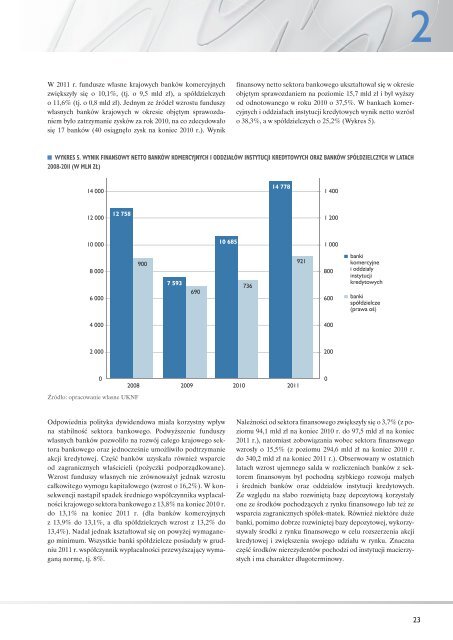

W <strong>2011</strong> r. fundusze własne krajowych banków komercyjnych<br />

zwiększyły się o 10,1%, (tj. o 9,5 mld zł), a spółdzielczych<br />

o 11,6% (tj. o 0,8 mld zł). Jednym ze źródeł wzrostu funduszy<br />

własnych banków krajowych w okresie objętym sprawozdaniem<br />

było zatrzymanie zysków za rok 2010, na co zdecydowało<br />

się 17 banków (40 osiągnęło zysk na koniec 2010 r.). Wynik<br />

finansowy netto sektora bankowego ukształtował się w okresie<br />

objętym sprawozdaniem na poziomie 15,7 mld zł i był wyższy<br />

od odnotowanego w roku 2010 o 37,5%. W bankach komercyjnych<br />

i oddziałach instytucji kredytowych wynik netto wzrósł<br />

o 38,3%, a w spółdzielczych o 25,2% (Wykres 5).<br />

WYKRES 5. WYNIK FINANSOWY NETTO BANKÓW KOMERCYJNYCH I ODDZIAŁÓW INSTYTUCJI KREDYTOWYCH ORAZ BANKÓW SPÓŁDZIELCZYCH W LATACH<br />

2008-<strong>2011</strong> (W MLN ZŁ)<br />

Źródło: opracowanie własne UKNF<br />

Odpowiednia polityka dywidendowa miała korzystny wpływ<br />

na stabilność sektora bankowego. Podwyższenie funduszy<br />

własnych banków pozwoliło na rozwój całego krajowego sektora<br />

bankowego oraz jednocześnie umożliwiło podtrzymanie<br />

akcji kredytowej. Część banków uzyskała również wsparcie<br />

od zagranicznych właścicieli (pożyczki podporządkowane).<br />

Wzrost funduszy własnych nie zrównoważył jednak wzrostu<br />

całkowitego wymogu kapitałowego (wzrost o 16,2%). W konsekwencji<br />

nastąpił spadek średniego współczynnika wypłacalności<br />

krajowego sektora bankowego z 13,8% na koniec 2010 r.<br />

do 13,1% na koniec <strong>2011</strong> r. (dla banków komercyjnych<br />

z 13,9% do 13,1%, a dla spółdzielczych wzrost z 13,2% do<br />

13,4%). Nadal jednak kształtował się on powyżej wymaganego<br />

minimum. Wszystkie banki spółdzielcze posiadały w grudniu<br />

<strong>2011</strong> r. współczynnik wypłacalności przewyższający wymaganą<br />

normę, tj. 8%.<br />

Należności od sektora finansowego zwiększyły się o 3,7% (z poziomu<br />

94,1 mld zł na koniec 2010 r. do 97,5 mld zł na koniec<br />

<strong>2011</strong> r.), natomiast zobowiązania wobec sektora finansowego<br />

wzrosły o 15,5% (z poziomu 294,6 mld zł na koniec 2010 r.<br />

do 340,2 mld zł na koniec <strong>2011</strong> r.). Obserwowany w ostatnich<br />

latach wzrost ujemnego salda w rozliczeniach banków z sektorem<br />

finansowym był pochodną szybkiego rozwoju małych<br />

i średnich banków oraz oddziałów instytucji kredytowych.<br />

Ze względu na słabo rozwiniętą bazę depozytową korzystały<br />

one ze środków pochodzących z rynku finansowego lub też ze<br />

wsparcia zagranicznych spółek-matek. Również niektóre duże<br />

banki, pomimo dobrze rozwiniętej bazy depozytowej, wykorzystywały<br />

środki z rynku finansowego w celu rozszerzenia akcji<br />

kredytowej i zwiększenia swojego udziału w rynku. Znaczna<br />

część środków nierezydentów pochodzi od instytucji macierzystych<br />

i ma charakter długoterminowy.<br />

23