Prezentacja - Komisja Nadzoru Finansowego

Prezentacja - Komisja Nadzoru Finansowego

Prezentacja - Komisja Nadzoru Finansowego

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

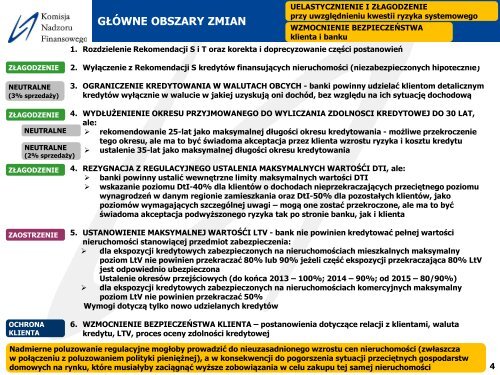

GŁÓWNE OBSZARY ZMIAN<br />

UELASTYCZNIENIE I ZŁAGODZENIE<br />

przy uwzględnieniu kwestii ryzyka systemowego<br />

WZMOCNIENIE BEZPIECZEŃSTWA<br />

klienta i banku<br />

1. Rozdzielenie Rekomendacji S i T oraz korekta i doprecyzowanie części postanowień<br />

ZŁAGODZENIE<br />

NEUTRALNE<br />

(3% sprzedaży)<br />

2. Wyłączenie z Rekomendacji S kredytów finansujących nieruchomości (niezabezpieczonych hipotecznie)<br />

3. OGRANICZENIE KREDYTOWANIA W WALUTACH OBCYCH - banki powinny udzielać klientom detalicznym<br />

kredytów wyłącznie w walucie w jakiej uzyskują oni dochód, bez względu na ich sytuację dochodową<br />

ZŁAGODZENIE<br />

NEUTRALNE<br />

NEUTRALNE<br />

(2% sprzedaży)<br />

ZŁAGODZENIE<br />

4. WYDŁUŻENIENIE OKRESU PRZYJMOWANEGO DO WYLICZANIA ZDOLNOSCI KREDYTOWEJ DO 30 LAT,<br />

ale:<br />

‣ rekomendowanie 25-lat jako maksymalnej długości okresu kredytowania - możliwe przekroczenie<br />

tego okresu, ale ma to być świadoma akceptacja przez klienta wzrostu ryzyka i kosztu kredytu<br />

‣ ustalenie 35-lat jako maksymalnej długości okresu kredytowania<br />

4. REZYGNACJA Z REGULACYJNEGO USTALENIA MAKSYMALNYCH WARTOŚĆI DTI, ale:<br />

‣ banki powinny ustalić wewnętrzne limity maksymalnych wartości DTI<br />

‣ wskazanie poziomu DtI-40% dla klientów o dochodach nieprzekraczających przeciętnego poziomu<br />

wynagrodzeń w danym regionie zamieszkania oraz DtI-50% dla pozostałych klientów, jako<br />

poziomów wymagających szczególnej uwagi – mogą one zostać przekroczone, ale ma to być<br />

świadoma akceptacja podwyższonego ryzyka tak po stronie banku, jak i klienta<br />

ZAOSTRZENIE<br />

OCHRONA<br />

KLIENTA<br />

5. USTANOWIENIE MAKSYMALNEJ WARTOŚĆI LTV - bank nie powinien kredytować pełnej wartości<br />

nieruchomości stanowiącej przedmiot zabezpieczenia:<br />

‣ dla ekspozycji kredytowych zabezpieczonych na nieruchomościach mieszkalnych maksymalny<br />

poziom LtV nie powinien przekraczać 80% lub 90% jeżeli część ekspozycji przekraczająca 80% LtV<br />

jest odpowiednio ubezpieczona<br />

Ustalenie okresów przejściowych (do końca 2013 – 100%; 2014 – 90%; od 2015 – 80/90%)<br />

‣ dla ekspozycji kredytowych zabezpieczonych na nieruchomościach komercyjnych maksymalny<br />

poziom LtV nie powinien przekraczać 50%<br />

Wymogi dotyczą tylko nowo udzielanych kredytów<br />

6. WZMOCNIENIE BEZPIECZEŃSTWA KLIENTA – postanowienia dotyczące relacji z klientami, waluta<br />

kredytu, LTV, proces oceny zdolności kredytowej<br />

Nadmierne Autorskie poluzowanie prawa majątkowe regulacyjne do materiałów mogłoby są własnością prowadzić Urzędu Komisji do nieuzasadnionego <strong>Nadzoru</strong> <strong>Finansowego</strong>. wzrostu Rozpowszechnianie, cen nieruchomości kopiowanie, utrwalanie, (zwłaszcza publiczne<br />

wykorzystywanie całości lub części - dozwolone jedynie w celach niekomercyjnych, nieodpłatnie, za zgodą UKNF, pod warunkiem podania informacji<br />

w połączeniu z poluzowaniem o pochodzeniu materiałów. polityki Materiały pieniężnej), szkoleniowe a w przygotowane konsekwencji w ramach do pogorszenia projektu Centrum sytuacji Edukacji dla przeciętnych Uczestników Rynku. gospodarstw<br />

domowych na rynku, które musiałyby zaciągnąć wyższe zobowiązania w celu zakupu tej samej nieruchomości<br />

4