Grupa Lotos - Millennium DM

Grupa Lotos - Millennium DM

Grupa Lotos - Millennium DM

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

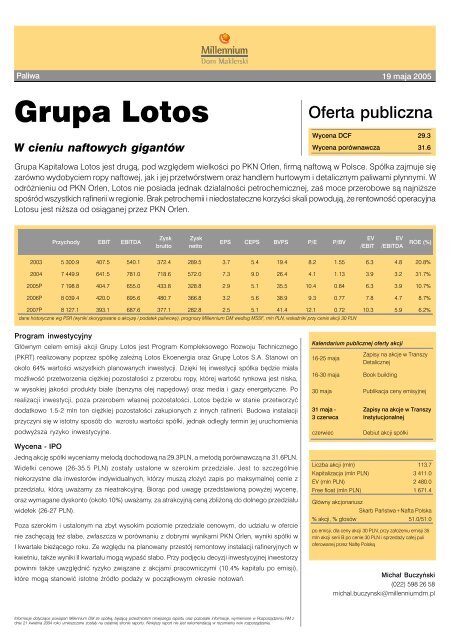

Paliwa<br />

19 maja 2005<br />

<strong>Grupa</strong> <strong>Lotos</strong><br />

W cieniu naftowych gigantów<br />

Oferta publiczna<br />

Wycena DCF 29.3<br />

Wycena porównawcza 31.6<br />

<strong>Grupa</strong> Kapitałowa <strong>Lotos</strong> jest drugą, pod względem wielkości po PKN Orlen, firmą naftową w Polsce. Spółka zajmuje się<br />

zarówno wydobyciem ropy naftowej, jak i jej przetwórstwem oraz handlem hurtowym i detalicznym paliwami płynnymi. W<br />

odróżnieniu od PKN Orlen, <strong>Lotos</strong> nie posiada jednak działalności petrochemicznej, zaś moce przerobowe są najniższe<br />

spośród wszystkich rafinerii w regionie. Brak petrochemii i niedostateczne korzyści skali powodują, że rentowność operacyjna<br />

<strong>Lotos</strong>u jest niższa od osiąganej przez PKN Orlen.<br />

Przychody EBIT EBITDA<br />

Zysk<br />

brutto<br />

Zysk<br />

netto<br />

EPS CEPS BVPS P/E P/BV<br />

EV<br />

/EBIT<br />

EV<br />

/EBITDA<br />

ROE (%)<br />

2003 5 300.9 407.5 540.1 372.4 289.5 3.7 5.4 19.4 8.2 1.55 6.3 4.8 20.8%<br />

2004 7 449.9 641.5 781.0 718.6 572.0 7.3 9.0 26.4 4.1 1.13 3.9 3.2 31.7%<br />

2005P 7 198.8 404.7 655.0 433.8 328.8 2.9 5.1 35.5 10.4 0.84 6.3 3.9 10.7%<br />

2006P 8 039.4 420.0 695.6 480.7 366.8 3.2 5.6 38.9 9.3 0.77 7.8 4.7 8.7%<br />

2007P 8 127.1 393.1 687.6 377.1 282.8 2.5 5.1 41.4 12.1 0.72 10.3 5.9 6.2%<br />

dane historyczne wg PSR (wyniki skorygowane o akcyzê i podatek paliwowy), prognozy <strong>Millennium</strong> <strong>DM</strong> wed³ug MSSF, mln PLN, wskaŸniki przy cenie akcji 30 PLN<br />

Program inwestycyjny<br />

Głównym celem emisji akcji Grupy <strong>Lotos</strong> jest Program Kompleksowego Rozwoju Technicznego<br />

(PKRT) realizowany poprzez spółkę zależną <strong>Lotos</strong> Ekoenergia oraz Grupę <strong>Lotos</strong> S.A. Stanowi on<br />

około 64% wartości wszystkich planowanych inwestycji. Dzięki tej inwestycji spółka będzie miała<br />

możliwość przetworzenia ciężkiej pozostałości z przerobu ropy, której wartość rynkowa jest niska,<br />

w wysokiej jakości produkty białe (benzyna olej napędowy) oraz media i gazy energetyczne. Po<br />

realizacji inwestycji, poza przerobem własnej pozostałości, <strong>Lotos</strong> będzie w stanie przetworzyć<br />

dodatkowo 1.5-2 mln ton ciężkiej pozostałości zakupionych z innych rafinerii. Budowa instalacji<br />

przyczyni się w istotny sposób do wzrostu wartości spółki, jednak odległy termin jej uruchomienia<br />

podwyższa ryzyko inwestycyjne.<br />

Kalendarium publicznej oferty akcji<br />

16-25 maja<br />

Zapisy na akcje w Transzy<br />

Detalicznej<br />

16-30 maja Book building<br />

30 maja Publikacja ceny emisyjnej<br />

31 maja -<br />

3 czerwca<br />

czerwiec<br />

Zapisy na akcje w Transzy<br />

Instytucjonalnej<br />

Debiut akcji spó³ki<br />

Wycena - IPO<br />

Jedną akcję spółki wyceniamy metodą dochodową na 29.3PLN, a metodą porównawczą na 31.6PLN.<br />

Widełki cenowe (26-35.5 PLN) zostały ustalone w szerokim przedziale. Jest to szczególnie<br />

niekorzystne dla inwestorów indywidualnych, którzy muszą złożyć zapis po maksymalnej cenie z<br />

przedziału, którą uważamy za nieatrakcyjną. Biorąc pod uwagę przedstawioną powyżej wycenę,<br />

oraz wymagane dyskonto (około 10%) uważamy, za atrakcyjną ceną zbliżoną do dolnego przedziału<br />

widełek (26-27 PLN).<br />

Poza szerokim i ustalonym na zbyt wysokim poziomie przedziale cenowym, do udziału w ofercie<br />

nie zachęcają też słabe, zwłaszcza w porównaniu z dobrymi wynikami PKN Orlen, wyniki spółki w<br />

I kwartale bieżącego roku. Ze względu na planowany przestój remontowy instalacji rafineryjnych w<br />

kwietniu, także wyniki II kwartału mogą wypaść słabo. Przy podjęciu decyzji inwestycyjnej inwestorzy<br />

powinni także uwzględnić ryzyko związane z akcjami pracowniczymi (10.4% kapitału po emisji),<br />

które mogą stanowić istotne źródło podaży w początkowym okresie notowań.<br />

Liczba akcji (mln) 113.7<br />

Kapitalizacja (mln PLN) 3 411.0<br />

EV (mln PLN) 2 480.0<br />

Free float (mln PLN) 1 671.4<br />

G³ówny akcjonariusz<br />

Skarb Pañstwa+Nafta Polska<br />

% akcji, % g³osów 51.0/51.0<br />

po emisji, dla ceny akcji 30 PLN, przy za³o¿eniu emisji 35<br />

mln akcji serii B po cenie 30 PLN i sprzeda¿y ca³ej puli<br />

oferowanej przez Naftê Polsk¹<br />

Michał Buczyński<br />

(022) 598 26 58<br />

michal.buczynski@millenniumdm.pl<br />

Informacje dotyczące powiązań <strong>Millennium</strong> <strong>DM</strong> ze spółką, będącą przedmiotem niniejszego raportu oraz pozostałe informacje, wymienione w Rozporządzeniu RM z<br />

dnia 21 kwietnia 2004 roku umieszczone zostały na ostatniej stronie raportu. Niniejszy raport nie jest rekomendacją w rozumieniu w/w rozporządzenia.

SPIS TREŚCI<br />

Podsumowanie inwestycyjne.................................................................................<br />

3<br />

Wycena................................................................................................. 7<br />

Wycena metodą DCF .............................................................................. 7<br />

Wycena metodą porównawczą ..................................................... 8<br />

Cele emisji ............................................................................................... 10<br />

Charakterystyka branży paliwowej w Polsce...................................................................<br />

12<br />

Krajowy rynek produktów naftowych ........................................................................<br />

12<br />

Otoczenie konkurencyjne ............................................................. 14<br />

Charakterystyka spółki............................................................................... 19<br />

Struktura Grupy Kapitałowej.....................................................................................<br />

19<br />

Sprzedaż.................................................................................... 20<br />

Struktura kosztów..................................................................................... 23<br />

Nakłady inwestycyjne ................................................................... 24<br />

Analiza SWOT...................................................................................... 27<br />

Sprawozdania finansowe............................................................... 28<br />

2 <strong>Grupa</strong> <strong>Lotos</strong>

<strong>Grupa</strong> <strong>Lotos</strong><br />

Druga firma naftowa na polskim rynku<br />

<strong>Grupa</strong> Kapitałowa <strong>Lotos</strong> jest drugą pod względem wielkości firmą naftową w Polsce. Asortyment produkcji<br />

<strong>Lotos</strong>u obejmuje: benzyny, oleje napędowe, lekki i ciężki olej opałowy, paliwo lotnicze, JET A-1, asfalty, oleje<br />

smarowe i bazowe oraz gaz płynny i produkty parafinowe. Po przejęciu na początku bieżącego roku firmy<br />

wydobywczej Petrobaltic oraz rafinerii południowych, spółka zajmuje się zarówno wydobyciem ropy<br />

naftowej, jak i jej przetwórstwem oraz handlem hurtowym i detalicznym paliwami płynnymi. W odróżnieniu<br />

od PKN Orlen, <strong>Lotos</strong> nie posiada jednak działalności petrochemicznej, zaś moce przerobowe są najniższe<br />

spośród wszystkich rafinerii w regionie. Brak petrochemii i niedostateczne korzyści skali powodują, że<br />

rentowność operacyjna <strong>Lotos</strong>u jest niższa od osiąganej przez PKN Orlen.<br />

Znaczna poprawa wyników w ostatnich latach<br />

Największy wpływ na wyniki operacyjne spółek zajmujących się rafinacją ropy naftowej w Polsce mają<br />

marże rafineryjne liczone w oparciu o ropę Brent oraz dyskonto z jakim jest notowana ropa Urals (przetwarzana<br />

przez rafinerie w regionie) w stosunku do ropy Brent. Rosnące ceny ropy naftowej zwiększają dodatkowo<br />

poziom dochodów generując dodatkowy zysk na zapasach. Wszystkie te czynniki uległy znacznej poprawie<br />

w okresie ostatnich dwóch lat, pozwalając Grupie Kapitałowej <strong>Lotos</strong> uzyskać rekordowe rezultaty.<br />

Niekorzystne prognozy wyników<br />

Wszystko wskazuje na to, że wyniki osiągnięte w roku ubiegłym nie zostaną przekroczone przez kilka<br />

najbliższych lat. Spodziewamy się, że w roku bieżącym wynik operacyjny spadnie o 37%, a zysk netto o<br />

42%. Tak znaczne pogorszenie będzie spowodowane głównie spadkiem marż rafineryjnych oraz znacznym<br />

wzrostem odpisów amortyzacyjnych, jako konsekwencja przejścia na MSSF i urealnienie w górę wartości<br />

środków trwałych.<br />

W następnych latach spodziewamy się dalszego spadku marż rafineryjnych oraz dyskonta ropy Urals/<br />

Brent, dlatego pomimo wzrostu mocy produkcyjnych oraz inwestycji w sprzedaż, rentowność operacyjna<br />

będzie spadać. Obciążeniem dla wyniku netto w 2007 roku może być także pierwszy rok funkcjonowania<br />

rafinerii południowych bez ulg w podatku akcyzowym.<br />

Rosnąca pozycja na rynku krajowym<br />

W okresie ostatnich trzech lat udział rynkowy spółki wzrósł zarówno w sprzedaży hurtowej jak i detalicznej.<br />

Jego wzrost odbywał się głównie kosztem PKN Orlen, który bardziej koncentrował się na zachowaniu<br />

wysokiej marży niż na zwiększaniu wolumenu sprzedaży. W zwiększaniu udziału rynkowego pomagały<br />

spółce bardzo wysokie marże rafineryjne, które umożliwiały zaoferowanie upustów przy jednoczesnym<br />

zachowaniu wysokich wskaźników rentowności.<br />

W 2004 roku moce przerobowe rafinerii w Gdańsku wynosiły 4.5 mln ton (dla porównania PKN Orlen 13.5<br />

mln ton). Spółka wykorzystywała je w 100%. Po remoncie postojowym (w kwietniu bieżącego roku) moce<br />

te zwiększą się do około 6 mln ton, jednak do czasu zakończenia Programu Kompleksowego Rozwoju<br />

Technicznego (połowa 2009 roku), będą mogły być wykorzystywane jedynie w 93%. Przerób ropy w<br />

rafineriach południowych ma zostać wygaszony po roku 2006, gdyż w latach 2005-2006 zostaną zlikwidowane<br />

ulgi w podatku akcyzowym, dzięki którym były one rentowne.<br />

3 <strong>Grupa</strong> <strong>Lotos</strong>

Program inwestycyjny<br />

Głównym celem emisji akcji serii B jest Program Kompleksowego Rozwoju Technicznego (PKRT) realizowany<br />

poprzez spółkę zależną <strong>Lotos</strong> Ekoenergia oraz Grupę <strong>Lotos</strong> S.A. Stanowi on około 64% wartości wszystkich<br />

planowanych inwestycji. Utworzenie spółki zależnej, poprzez którą inwestycje będą prowadzone, zmniejsza<br />

ryzyko projektu oraz umożliwia ewentualne wprowadzenie inwestorów zewnętrznych, przy jednoczesnym<br />

zachowaniu kontroli nad spółką. Program PKRT zakłada budowę na terenie rafinerii w Gdańsku kompleksu<br />

instalacji opartych na najnowszych technologiach po wcześniejszej rozbudowie i modernizacji części instalacji<br />

istniejących. PKRT będzie obejmował trzy główne instalacje: instalację odasfaltowania rozpuszczalnikowego<br />

(SDA/ROSE), instalację zgazowywania ciężkich pozostałości ropnych (IGCC) oraz instalację do łagodnego<br />

hydrokrakingu (MHC). Dzięki tej inwestycji spółka będzie miała możliwość przetworzenia ciężkiej<br />

pozostałości z przerobu ropy, której wartość rynkowa jest niska, w wysokiej jakości produkty białe (benzyna<br />

olej napędowy) oraz media i gazy energetyczne. Obecnie <strong>Lotos</strong> sprzedaje ciężką pozostałość głównie<br />

pod postacią ciężkiego oleju opałowego oraz asfaltów - czyli produktów o niskiej wartości rynkowej. Po<br />

realizacji inwestycji, poza przerobem własnej pozostałości, <strong>Lotos</strong> będzie w stanie przetworzyć dodatkowo<br />

1.5-2 mln ton ciężkiej pozostałości zakupionych z innych rafinerii. Ze względu na niską cenę surowca<br />

instalacja tego typu odznacza się wysoką rentownością, znacznie wyższą niż w przypadku rafinacji ropy<br />

naftowej.<br />

Realizacja tego projektu z jednej strony umożliwi Grupie <strong>Lotos</strong> zagospodarowanie własnych pozostałości<br />

z przerobu ropy, z drugiej pozwoli na uzyskanie dodatkowych korzyści z przerobu obcego surowca.<br />

Powyżej opisana instalacja, zbliży rentowność operacyjną spółki do rentowności osiąganych przez czołowe<br />

rafinerie w regionie, z których prawie wszystkie dysponują już instalacjami umożliwiającymi przetworzenie<br />

pozostałości po rafinacji ropy.<br />

Skala planowanych inwestycji jest stosunkowo wysoka i przekracza wartość brutto środków trwałych<br />

spółki na koniec 2004 roku. Po zakończeniu programu inwestycyjnego zdolności produkcyjne w zakresie<br />

produktów białych (benzyn i olejów napędowych) zwiększą się o ponad 30% przy jednoczesnym wzroście<br />

uzyskiwanych marż oraz rozwiązaniu problemu ciężkiej pozostałości z własnego przerobu.<br />

Najmniejsza rafineria w regionie<br />

<strong>Grupa</strong> kapitałowa <strong>Lotos</strong>, nawet po przeprowadzeniu opisanego programu inwestycyjnego, będzie<br />

prawdopodobnie wciąż najmniejsza pod względem zdolności przerobu ropy spośród spółek działających<br />

w regionie Europy Środkowo Wschodniej. Docelowo jest bardzo prawdopodobne przejęcie jej przez<br />

większego gracza na rynku paliwowym. Zainteresowanie Grupą <strong>Lotos</strong> wyrażało kilka podmiotów. Najbardziej<br />

zdeterminowane były koncerny rosyjskie oraz PKN Orlen. Zainteresowany, choć w mniejszym stopniu był<br />

także MOL. Skarb Państwa, który pozostanie po ofercie 51% akcjonariuszem, zapowiada rozpoczęcie<br />

poszukiwań inwestora niezwłocznie po zakończeniu IPO. W praktyce jednak zadecyduje o tym nowy rząd<br />

wybrany jesienią. Biorąc pod uwagę wieloletnie nieudane próby prywatyzacji spółki, uważamy, że szybkie<br />

znalezienie dla niej inwestora jest mało prawdopodobne. Biorąc pod uwagę prawdopodobny wynik wyborów,<br />

trudno sobie wyobrazić aby nowy rząd preferował koncerny rosyjskie. Nie wykluczamy natomiast zakupów<br />

na rynku pakietów mniejszościowych przez zainteresowanych inwestorów.<br />

Wycena<br />

Do wyceny akcji spółki zastosowaliśmy dwie metody: dochodową i porównawczą. Na podstawie metody<br />

dochodowej jedną akcję spółki wyceniamy na 29.3PLN. Metoda ta w większym stopniu niż porównawcza<br />

uwzględnia długookresowe perspektywy i ryzyka związane z działalnością spółki. W oparciu o metodę<br />

porównawczą jedną akcję spółki wyceniamy na 31.6PLN Metoda ta daje bardziej miarodajną wycenę w<br />

krótkim okresie i w dużym stopniu jest odbiciem sentymentu panującego obecnie na rynku oraz koniunktury<br />

w branży.<br />

4 <strong>Grupa</strong> <strong>Lotos</strong>

IPO<br />

Ustalone widełki cenowe w przedziale 26-35.5PLN są stosunkowo szerokie. Naszym zdaniem w ten sposób<br />

spółka chce się zabezpieczyć przed nagłą zmianą koniunktury na giełdzie. Z drugiej strony, trudno jest<br />

ocenić jak inwestorzy ocenią planowany i zakrojony na dużą skalę program inwestycyjny, którego większość<br />

efektów będzie można zobaczyć dopiero po roku 2009. Szeroki przedział widełek jest szczególnie<br />

niekorzystny dla inwestorów indywidualnych, którzy muszą złożyć zapis po maksymalnej cenie z przedziału,<br />

którą to uważamy za nieatrakcyjną. Biorąc pod uwagę przedstawioną powyżej wycenę, oraz wymagane<br />

dyskonto (około 10%) uważamy, że jedynie cena bardzo blisko dolnego przedziału widełek (26-27 PLN)<br />

jest atrakcyjna.<br />

Poza szerokim i zbyt wysokim przedziałem cenowym, do udziału w ofercie nie zachęcają też słabe,<br />

zwłaszcza w porównaniu z dobrymi wynikami PKN Orlen, wyniki <strong>Lotos</strong>u osiągnięte w I kwartale bieżącego<br />

roku. Ze względu na planowany postój remontowy instalacji rafineryjnych w kwietniu, także wyniki II kwartału<br />

mogą wypaść słabo. Przy podjęciu decyzji inwestycyjnej inwestorzy powinni także uwzględnić, ryzyko<br />

związane akcjami pracowniczymi (10.4% kapitału po emisji), które mogą stanowić istotne źródło podaży<br />

w początkowy okresie notowań.<br />

Czynniki ryzyka<br />

Wahania cen ropy naftowej i marż rafineryjnych<br />

Podstawowym czynnikiem ryzyka dla wyników Grupy <strong>Lotos</strong> są wahania cen ropy naftowej (spadek cen<br />

powoduje straty na zapasach), wahania poziomu marż rafineryjnych w Europie Zachodniej oraz relacje<br />

cenowe przetwarzanej przez spółkę ropy Urals w stosunku do ropy Brent. Sądzimy, że istnieje małe<br />

prawdopodobieństwo dalszego szybkiego wzrostu cen ropy naftowej. Przemawia za tym spadek popytu<br />

na ten surowiec w wielu regionach świata wywołany spowolnieniem wzrostu gospodarczego oraz cofnięciem<br />

się popytu w wyniku znacznego wzrost cen ropy. Najbardziej prawdopodobnym scenariuszem jest powolny<br />

wzrost cen ropy w okresie najbliższej dekady.<br />

Sądzimy, że poziom marż rafineryjnych i dyferencjału ropy Urals/Brent osiągnął w roku ubiegłym swoje<br />

maksimum. Oczekujemy powolnego spadku tych wartości w najbliższych latach. Wysoki poziom marż w<br />

Europie był wywołany silnym wzrostem popytu na paliwa, przy jednoczesnym wysokim wykorzystaniu<br />

mocy rafineryjnych. Obecnie widać już sygnały równoważenia się popytu i podaży o czym świadczy<br />

obserwowany jest trend spadkowy marż.<br />

Ryzyko wzrostu konkurencji na rynku krajowym<br />

Jest bardzo prawdopodobne, że w perspektywie najbliższych lat polski rynek paliw zarówno w zakresie<br />

handlu hurtowego, jak i detalicznego stanie się znacznie bardziej konkurencyjny. W zakresie rynku hurtowego<br />

coraz większą konkurencję stanowią rafinerie zagraniczne, głównie z Białorusi, Litwy i Słowacji. W zakresie<br />

rynku detalicznego działania nakierowane na zwiększenie udziału rynkowego planuje PKN Orlen oraz<br />

koncerny zagraniczne. Niemalże pewny jest rosnący udział stacji przy supermarketach w rynku detalicznym<br />

paliw. Pomimo, że najprawdopodobniej najwięcej na tych zmianach stracą stacje prywatne. Może to skłonić<br />

<strong>Lotos</strong> do okresowego obniżenia swoich marż detalicznych. Biorąc powyższe pod uwagę, nie można<br />

wykluczyć, że spółka nie zrealizuje swoich planów wzrostu udziału rynkowego zarówno w rynku hurtowym,<br />

jak i detalicznym.<br />

5 <strong>Grupa</strong> <strong>Lotos</strong>

Ryzyko związane z przejęciem rafinerii południowych<br />

Na początku bieżącego roku <strong>Grupa</strong> <strong>Lotos</strong> przejęła od Nafty Polskiej większościowe pakiety w czterech<br />

spółkach: firmie wydobywczej Petrobaltic, Rafinerii Czechowice, Rafinerii Jasło oraz Rafinerii Glimar w<br />

upadłości. O ile sytuacja finansowa spółki Petrobaltic jest dobra, o tyle rafinerie południowe wymagają<br />

inwestycji i restrukturyzacji, gdyż obecna ich działalność, przestanie być rentowna po roku 2006, kiedy<br />

całkowicie zostaną zlikwidowane ulgi w podatku akcyzowym z których te podmioty korzystają. Nie można<br />

wykluczyć, że spółki te będą wymagały większych inwestycji niż zakłada <strong>Grupa</strong> <strong>Lotos</strong>.<br />

6 <strong>Grupa</strong> <strong>Lotos</strong>

Wycena<br />

Wycena metodą DCF<br />

Wyceny akcji metodą zdyskontowanych przepływów pieniężnych dokonaliśmy na podstawie 10 letniej<br />

prognozy free cash flow. Do oszacowania stopy wolnej od ryzyka posłużyliśmy się rentownościami<br />

obligacji o stałym oprocentowaniu. Zmianę wolnych przepływów pieniężnych po okresie prognozy<br />

przyjęliśmy na poziomie 2%, czyli na poziomie niższym od prognozowanego długoterminowego wzrostu<br />

PKB powiększonego o inflację.<br />

Podstawowe za³o¿enia do modelu wyceny Grupy <strong>Lotos</strong> S.A.<br />

2003 2004 2005p 2006p 2007p 2008p 2009p 2010p 2011p 2012p 2013p 2014p<br />

Cena ropy Brent (USD) 28.9 38.3 40.0 40.8 41.6 42.4 43.3 44.2 45.0 45.9 46.9 47.8<br />

Marza rafineryjna Brent (USD/b) 3.1 4.4 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0<br />

Dyferencja³ Ural/Brent (USD/b) -1.6 -4.1 -4.0 -3.5 -3.0 -3.0 -3.0 -3.0 -3.0 -3.0 -3.0 -3.0<br />

Œrednioroczny kurs USD (PLN) 3.9 3.7 3.3 3.3 3.3 3.3 3.3 3.3 3.3 3.3 3.3 3.3<br />

Przerób ropy przez <strong>Lotos</strong> (mln t) 4.6 4.7 4.7 5.4 5.6 5.6 6.5 7.0 7.2 7.3 7.5 7.6<br />

¯ród³o: <strong>Millennium</strong> <strong>DM</strong><br />

Do prognoz na lata 2005-2014, wykorzystanych w modelu wyceny, przyjęliśmy następujące założenia:<br />

q wzrost udziału w rynku krajowym paliw silnikowych z 21% do 25%,<br />

q wzrost udziału eksportu w sprzedaży z 9% do 18%,<br />

q<br />

q<br />

q<br />

wzrost średnich cen ropy naftowej Brent o 2% rocznie,<br />

realizację wszystkich zapowiadanych przez spółkę inwestycji,<br />

zwiększenie zapasów do wymaganych poziomów,<br />

Model wyceny spó³ki <strong>Grupa</strong> <strong>Lotos</strong> metod¹ DCF<br />

(mln PLN) 2005P 2006P 2007P 2008P 2009P 2010P 2011P 2012P 2013P 2014P >2014<br />

sprzeda¿ 7 199 8 039 8 127 8 330 9 593 10 523 10 900 11 288 11 687 12 096<br />

zmiana sprzeda¿y -16.1% 11.7% 1.1% 2.5% 15.2% 9.7% 3.6% 3.6% 3.5% 3.5%<br />

mar¿a EBIT 5.6% 5.2% 4.8% 4.6% 4.6% 6.2% 6.1% 6.0% 5.9% 5.8%<br />

EBIT 405 420 393 385 440 648 662 676 690 705<br />

stopa podatkowa 19.0% 19.0% 19.0% 19.0% 19.0% 19.0% 19.0% 19.0% 19.0% 19.0%<br />

amortyzacja 250 276 295 368 431 457 457 457 457 457<br />

inwestycje -660 -1 254 -1 264 -1 194 -763 -458 -458 -458 -458 -458<br />

zmiana kap.obrotowego 23 -184 -105 -65 -152 -112 -45 -47 -48 -49<br />

FCF -59.1 -821.8 -755.7 -578.9 -127.1 411.8 489.7 500.2 510.5 520.9 7 493.4<br />

zmiana FCF - - - - - - 19% 2% 2% 2% 2.0%<br />

d³ug/kapita³ 3.8% 5.5% 18.4% 26.4% 25.5% 25.0% 25.0% 25.0% 25.0% 25.0% 25.0%<br />

stopa wolna od ryzyka 5.3% 5.3% 5.4% 5.4% 5.4% 5.4% 5.5% 5.5% 5.5% 5.5% 5.0%<br />

premia kredytowa 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0%<br />

premia rynkowa 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0%<br />

beta 1.10 1.10 1.10 1.10 1.10 1.10 1.10 1.10 1.10 1.10 1.10<br />

koszt d³ugu 5.1% 5.1% 5.2% 5.2% 5.2% 5.2% 5.2% 5.2% 5.2% 5.2% 4.9%<br />

koszt kapita³u 10.8% 10.8% 10.9% 10.9% 10.9% 10.9% 11.0% 11.0% 11.0% 11.0% 10.5%<br />

WACC 10.6% 10.5% 9.8% 9.4% 9.5% 9.5% 9.5% 9.5% 9.5% 9.5% 9.1%<br />

PV (FCF) -53.4 -672.8 -570.2 -404.1 -80.8 238.6 259.0 241.3 224.8 209.3 3 011.1<br />

wartoϾ DFCF (mln PLN) 2 403<br />

d³ug (gotówka) netto 109<br />

wp³ywy z emisji akcji serii B 1 040<br />

wycena <strong>Grupa</strong> <strong>Lotos</strong> S.A. 3 334<br />

liczba akcji (mln szt.) 113.7<br />

wycena na akcjê (PLN) 29.3<br />

¯ród³o: <strong>Millennium</strong> <strong>DM</strong><br />

7 <strong>Grupa</strong> <strong>Lotos</strong>

Marże rafineryjne liczone w oparciu o ropę Brent oraz relacje cenowe przetwarzanej przez polskie rafinerie<br />

ropy Urals względem ropy Brent (Ural/Brent dyferencjał) mają największy wpływ na osiąganą rentowność<br />

tych spółek w średnim terminie. Przełożenie na wyniki nie jest dokładne, gdyż w okresach bardzo wysokich<br />

marż i wysokiego dyskonta ropy Ural (jak to miało miejsce w 2004 roku) część producentów decyduje<br />

się na rezygnację z części marży.<br />

Naszym zdaniem poziom marz rafineryjnych i dyskonto ropy Urals/Brent osiągnęły w roku ubiegłym<br />

średnioterminowe maksimum i w okresie najbliższych lat będą spadać. W naszym modelu nie założyliśmy<br />

cykliczności, lecz przyjęliśmy poziomy średnie z wielu lat, jakie naszym zdaniem będą występować w<br />

przyszłości.<br />

Po roku 2009 spodziewamy się wzrostu marży operacyjnej spółki, w wyniku zwiększenia głębokości<br />

przerobu ropy oraz rozpoczęcia przetwarzania pozostałości po przerobie ropy innych rafinerii.<br />

Beta przyjęta na poziomie 1.1 (średnia 0.85 dla zintegrowanych firm paliwowych i 1.0 dla rafinerii z Europy<br />

Środkowo-Wschodniej) wynika z podwyższonego ryzyka inwestycyjnego wynikającego z znacznych<br />

rozmiarów programu inwestycyjnego, którego główne rezultaty będą widoczne dopiero po roku 2009.<br />

Nasz model zakłada pełne powodzenie emisji akcji serii B na maksymalnym poziomie w ilości 35 mln<br />

sztuk po cenie 30PLN za walor. Wielkość środków uzyskanych z emisji ma wpływ na wartość całej spółki,<br />

natomiast przyjęta liczba akcji wpływa na wartość spółki obliczoną na akcję. Jedną akcję spółki wyceniamy<br />

na 29.3PLN.<br />

Wycena metodą porównawczą<br />

Wyceny porównawczej dokonaliśmy w oparciu o dwie grupy spółek. Pierwszą stanowią zintegrowane<br />

koncerny z Europy Zachodniej, działające najczęściej na skalę globalną. Wycena ważona jednej akcji<br />

<strong>Lotos</strong> w oparciu o tę grupę daje waluację na poziomie 35.75 PLN. Sądzimy jednak, że porównanie do<br />

zintegrowanych koncernów globalnych zawyża wycenę <strong>Lotos</strong>u, który osiąga znacznie mniejsze korzyści<br />

skali i jego działalność jest znacznie mniej zdywersyfikowana.<br />

8 <strong>Grupa</strong> <strong>Lotos</strong>

Wycena porównawcza akcji Grupy <strong>Lotos</strong><br />

Spó³ka P/BV 2005<br />

EV/ EBITDA<br />

2005P<br />

EV/ EBITDA<br />

2006P<br />

EV/ EBIT<br />

2005P<br />

EV/ EBIT<br />

2006P<br />

P/E 2005P<br />

P/E 2006P<br />

ENI SPA 2.0 4.8 5.0 6.4 6.8 10.4 11.0<br />

ERG SPA 2.0 4.9 4.7 7.3 7.1 14.0 14.2<br />

ESSO S.A.F. 2.1 7.8 7.5 14.7 14.6 16.3 13.2<br />

HELLENIC PETROLEUM SA 1.2 7.6 7.8 12.2 11.3 15.6 14.6<br />

MOTOR OIL (HELLAS) SA 4.9 11.3 8.9 14.1 11.8 13.9 14.9<br />

REPSOL YPF SA 1.4 4.2 4.2 6.3 6.5 9.3 9.4<br />

STATOIL ASA 2.2 2.6 2.6 3.3 3.4 9.6 9.6<br />

TOTAL SA 2.5 4.8 5.2 6.2 6.9 10.6 11.6<br />

OMV AG 1.6 4.9 5.1 7.2 8.2 9.2 10.4<br />

Mediana 2.0 4.9 5.1 7.2 7.1 10.6 11.6<br />

Wagi dla wskaŸników 8% 15% 15% 15% 15% 16% 16%<br />

Wycena Grupy <strong>Lotos</strong> (mld PLN) 8.2 4.0 3.6 3.7 3.1 3.5 4.3<br />

Na akcjê (PLN) 72.1 35.5 31.8 32.9 26.9 30.7 37.5<br />

Wycena wa¿ona (PLN) 35.75<br />

MOL Rt. 1.9 5.0 5.6 7.5 8.8 6.1 8.0<br />

PKN ORLEN S.A. 1.2 4.3 4.4 6.5 6.7 7.6 8.4<br />

UNIPETROL a.s. 0.8 4.9 5.3 11.6 13.6 10.9 12.6<br />

Mediana 1.2 4.9 5.3 7.5 8.8 7.6 8.4<br />

Wagi dla wskaŸników 8% 15% 15% 15% 15% 16% 16%<br />

Wycena Grupy <strong>Lotos</strong> (mld PLN) 4.9 4.0 3.8 3.9 3.8 2.5 3.1<br />

Na akcjê (PLN) 42.7 35.5 33.2 33.9 33.0 22.0 27.0<br />

Wycena wa¿ona (PLN) 31.62<br />

ród³o: prognozy i ceny Bloomberg, ceny z dnia 18.05.2005<br />

Bardziej miarodajne wskazania daje porównanie do grupy firm naftowych działających w regionie Europy<br />

Środkowo-Wschodniej, których model działania jest zbliżony modelu funkcjonowania Grupy <strong>Lotos</strong>.<br />

Wycenę oparliśmy na czterech wskaźnikach rynkowych: P/BV, EV/EBITDA, EV/EBIT oraz P/E. Ze względu<br />

na prognozowaną emisję nowych akcji i oczekiwane pozyskanie znacznej gotówki, wskaźnik P/E daje<br />

najniższe wskazania - gotówka pozyskana z emisji nie będzie jeszcze pracować. Wagi przyjęte dla<br />

wskaźników opartych na wynikach finansowych przyjęliśmy na zbliżonym poziomie. Waga dla P/BV jest<br />

przyjęta na najniższym poziomie ze względu na małą miarodajność tego wskaźnika. Na bazie wyceny<br />

porównawczej otrzymaliśmy wycenę ważoną jednej akcji spółki na poziomie 31.6 PLN.<br />

9 <strong>Grupa</strong> <strong>Lotos</strong>

Cele emisji<br />

Oferta Publiczna akcji spółki składa się z:<br />

· Oferty Sprzedaży do 8 916 000 akcji serii A,<br />

· Oferty Subskrypcji do 35 000 000 akcji serii B.<br />

Sprzedającym akcje serii A jest Nafta Polska. Priorytetem przeprowadzenia Publicznej Oferty jest emisja<br />

akcji serii B. Nafta Polska odstąpi od przeprowadzenia Oferty Sprzedaży w przypadku, gdy zadeklarowany<br />

przez inwestorów popyt na akcje serii B nie zapewni objęcia wszystkich walorów.<br />

Warunkiem dojścia do skutku Oferty Publicznej jest subskrybowanie co najmniej jednej akcji serii B.<br />

Z emisji akcji serii B spółka planuje pozyskać w granicach 1 - 1.1 mld PLN. Zakładając sprzedaż wszystkich<br />

akcji serii B, oznaczałoby to oczekiwania spółki odnośnie ceny emisyjnej w przedziale 28.8-31.7 PLN na<br />

akcję. Wpływy z emisji mają posłużyć sfinansowaniu części programu inwestycyjnego. Pozostała część<br />

nakładów inwestycyjnych ma zostać sfinansowana ze środków własnych oraz długiem. Biorąc pod<br />

uwagę obecny niski poziom zadłużenia, sądzimy, że spółka nie powinna mieć problemów z uzyskaniem<br />

tego typu finansowania. Poza celami emisji przedstawionymi poniżej, program inwestycyjny spółki do<br />

2009 roku jest bardziej rozbudowany i przewiduje wyższą wartość nakładów. Został on opisany w<br />

rozdziale o inwestycjach.<br />

Cele emisji akcji serii B (mln PLN)<br />

Cele emisji<br />

Program Kompleksowego Rozwoju<br />

Technicznego<br />

Inwestycje modernizacyjne rafinerii w<br />

Gdañsku<br />

Finansowanie<br />

œrodkami z<br />

emisji<br />

Okres<br />

wydatkowania<br />

œrodków z emisji<br />

615 2005-2006<br />

188 2005-2006<br />

£¹czna wartoœæ<br />

nak³adów<br />

(II po³. 2005-2009)<br />

3 215<br />

Pozosta³e œrodki<br />

niezbêdne do<br />

sfinansowania projektu<br />

2 600<br />

348 160<br />

Program rozwoju sieci stacji paliw<br />

65 2005-2006<br />

500<br />

435<br />

P³atnoœæ za akcje Petrobaltic, Rafinerii<br />

Czechowice, Rafinerii Jas³o, Rafinerii<br />

Glimar<br />

Razem 1 125 - 4 320 3 195<br />

ród³o: <strong>Grupa</strong> <strong>Lotos</strong> S.A..<br />

257 2 005 257<br />

0<br />

Najważniejszą częścią planowanych inwestycji jest Program Kompleksowego Rozwoju Technicznego<br />

(PKRT) realizowany poprzez spółkę zależną <strong>Lotos</strong> Ekoenergia oraz Grupę <strong>Lotos</strong> S.A. Utworzenie spółki<br />

zależnej, poprzez którą inwestycje te będą prowadzone, zmniejsza ryzyko projektu oraz umożliwia<br />

ewentualne wprowadzenie inwestorów zewnętrznych, przy jednoczesnym zachowaniu kontroli nad spółką.<br />

Program ten zakłada budowę na terenie rafinerii w Gdańsku kompleksu instalacji opartych na najnowszych<br />

technologiach po wcześniejszej rozbudowie i modernizacji części instalacji istniejących. Efektem inwestycji<br />

będzie:<br />

- wzrost głębokości przerobu ropy naftowej<br />

10 <strong>Grupa</strong> <strong>Lotos</strong>

- zwiększenie ilości uzyskiwanych wysokomarżowych produktów białych z tony ropy naftowej,<br />

- zwiększenie głębokości przerobu ropy oraz rozpoczęcie przetwarzania ciężkiej pozostałości z<br />

przerobu ropy naftowej kupowanej w innych rafineriach co istotnie zwiększy wielkość produkcji paliw,<br />

- wzrost uzyskiwanych marż rafineryjnych,<br />

- wytwarzanie produktów o lepszych charakterystykach jakościowych spełniających normy UE od<br />

roku 2009,<br />

- zmniejszenie uciążliwości dla środowiska zarówno procesu produkcji paliw, jak ich późniejszego<br />

spalania.<br />

Skala planowanych inwestycji jest stosunkowo wysoka i przekracza wartość brutto środków trwałych<br />

spółki na koniec 2004 roku. W wyniku ich przeprowadzenia zdolności produkcyjne w zakresie produktów<br />

białych (benzyn i olejów napędowych) wzrosną o ponad 30% przy jednoczesnym wzroście uzyskiwanych<br />

marż oraz rozwiązaniu problemu ciężkiej pozostałości z własnego przerobu.<br />

Struktura akcjonariatu spó³ki<br />

Obecnie<br />

Po emisji*<br />

oferta<br />

akcje<br />

wydane<br />

pracowniko<br />

m w 1997<br />

roku<br />

15.0%<br />

akcje<br />

wydane<br />

pracowniko<br />

m w 1997<br />

roku<br />

10.4%<br />

publiczna<br />

38.6%<br />

Skarb<br />

Pañstwa<br />

10.0%<br />

Nafta Polska<br />

75.0%<br />

Skarb<br />

Pañstwa<br />

6.9%<br />

Nafta<br />

Polska<br />

44.1%<br />

* przy za³o¿eniu sprzeda¿y maksymalnej liczby akcji serii A i emisji maksymalnej liczby akcji serii B<br />

ród³o: <strong>Millennium</strong> <strong>DM</strong>, <strong>Grupa</strong> <strong>Lotos</strong> S.A.<br />

Nawet w przypadku emisji maksymalnej liczby akcji serii B oraz sprzedaży maksymalnej liczby akcji serii<br />

A, Skarb Państwa (wraz z podmiotem zależnym Naftą Polską) zmniejszając udział w kapitale i głosach z<br />

85% do 51%, zachowa kontrolę nad spółką.<br />

Akcje, które zostały nieodpłatnie wydane pracownikom w 1997 roku, będą stanowiły 10.4% kapitału<br />

spółki po emisji. Pomimo, że od tamtej pory ich część zmieniła już właściciela, mogą one stanowić istotne<br />

źródło podaży, zwłaszcza w początkowym okresie notowań.<br />

11 <strong>Grupa</strong> <strong>Lotos</strong>

Charakterystyka branży naftowej w Polsce<br />

Krajowy rynek produktów naftowych<br />

Tendencje w popycie na paliwa na rynku polskim są zbliżone do występujących na rynku europejskim. W<br />

2004 roku zwiększyła się konsumpcja paliw, co było spowodowane wzrostem zużycia oleju napędowego<br />

i lekkiego oleju opałowego. Niewielki spadek konsumpcji zanotowano natomiast w odniesieniu do benzyn.<br />

W okresie ostatnich czterech lat znacząco zwiększył się udział oleju napędowego w strukturze krajowego<br />

zużycia paliw płynnych, zmniejszył natomiast udział benzyn oraz lekkiego oleju opałowego. Wysoką<br />

dynamiką wzrostu popytu charakteryzuje się gaz płynny, którego sprzedaż w roku 2004 wyniosła ok. 2.1<br />

mln ton, czyli o około 19% więcej niż rok wcześniej. Najszybciej (w tempie około 30% rocznie) wzrasta<br />

sprzedaż gazu płynnego wykorzystywanego jako paliwo do samochodów (autogazu).<br />

Zu¿ycie paliw p³ynnych w Polsce (tys. ton)<br />

2001 2002 2003 2004<br />

Benzyny silnikowe 4 711 4 423 4 239 4 232<br />

udzia³ w zu¿yciu ogó³em 37.9% 37.0% 33.3% 31.5%<br />

Olej napêdowy 4 842 4 867 5 844 6 415<br />

udzia³ w zu¿yciu ogó³em 39.0% 40.7% 45.9% 47.7%<br />

Olej opa³owy lekki 2 873 2 677 2 647 2 806<br />

udzia³ w zu¿yciu ogó³em 23.1% 22.4% 20.8% 20.9%<br />

Razem 12 426 11 967 12 730 13 453<br />

¯ród³o: Nafta Polska za prospektem emisyjnym Grupy <strong>Lotos</strong> SA.<br />

Chociaż od 2002 roku zainstalowane moce przerobowe w Polsce umożliwiają pokrycie całego krajowego<br />

zapotrzebowania na paliwa, znacząco rośnie wielkość ich importu, którego wolumen w 2004 roku był<br />

wyższy o 62% w porównaniu z rokiem 2001. Wzrost importu paliw wynika głównie z szybko rosnącego<br />

importu oleju napędowego - import benzyn i lekkiego oleju opałowego uległ zmniejszeniu. Import<br />

zaspokajał blisko 23% polskiej konsumpcji paliw w 2004 roku. Paliwa były importowane głównie ze<br />

Słowacji (rafineria Slovnaft), Niemiec (rafinerie Schwedt i Leuna), Litwy (rafineria Możejki) i Białorusi (rafinerie<br />

Mozyr i Naftan). W krajach tych występuje znaczna nadwyżka podaży nad popytem. Dodatkowo ww.<br />

rafinerie są zlokalizowane niedaleko polskich granic, co pozwala im w sposób efektywny sprzedawać<br />

swoje produkty na polskim rynku. Nie bez znaczenia są także wysokie marże rafineryjne jakie występowały<br />

w ostatnim roku, co dodatkowo zwiększało opłacalność eksportu na polski rynek. Penetrację polskiego<br />

rynku ułatwiała polityka największego gracza (PKN Orlen), nakierowana na utrzymywanie odpowiedniego<br />

poziomu marży, a nie na maksymalizację wielkości sprzedaży.<br />

12 <strong>Grupa</strong> <strong>Lotos</strong>

Import i eksport paliw p³ynnych (tys. ton)<br />

2001 2002 2003 2004<br />

Import<br />

Benzyny silnikowe 871 639 585 670<br />

Olej napêdowy 685 1 007 1 579 2 010<br />

Olej opa³owy lekki 311 505 279 350<br />

Razem 1 867 2 151 2 443 3 030<br />

Eksport<br />

Benzyny silnikowe 362 387 433 481<br />

Œrednie destylaty 535 620 522 653<br />

Razem 897 1 007 955 1 134<br />

¯ród³o: Nafta Polska za prospektem emisyjnym Grupy <strong>Lotos</strong> SA.<br />

Według dostępnych prognoz, przeciętny roczny wzrost na rynku europejskim w okresie najbliższych<br />

kilku lat w zakresie benzyn wyniesie około 2%, natomiast w zakresie olejów napędowych 3%. Spodziewamy<br />

się, że w Polsce wzrost konsumpcji olejów napędowych będzie na podobnym poziomie, jednak w<br />

zakresie benzyn spodziewamy się stabilizacji popytu ze względu rosnącą popularność autogazu, będącego<br />

konkurencją dla tego paliwa. W związku ze spodziewanym wzrostem skali usług na rynku lotniczym<br />

przewidywany jest znaczny wzrost sprzedaży paliwa lotniczego. Biorąc powyższe pod uwagę, uważamy,<br />

że plany spółki znacznego zwiększenia mocy produkcyjnych głównie w zakresie oleju napędowego<br />

dobrze wpasowywują się w omówione powyżej tendencje.<br />

Struktura sprzeda¿y paliw p³ynnych w ujêciu iloœciowym na polskim rynku<br />

2002 2003 2004<br />

<strong>Grupa</strong> PKN Orlen<br />

Benzyny silnikowe<br />

66.2% 63.0% 63.6%<br />

<strong>Grupa</strong> Kapita³owa <strong>Lotos</strong> 20.9% 25.2% 23.6%<br />

Import 12.9% 11.8% 12.8%<br />

Olej napêdowy<br />

<strong>Grupa</strong> PKN Orlen 58.2% 54.0% 51.2%<br />

<strong>Grupa</strong> Kapita³owa <strong>Lotos</strong> 21.6% 24.5% 24.6%<br />

Import 20.2% 21.5% 24.2%<br />

Lekki olej opa³owy<br />

<strong>Grupa</strong> PKN Orlen 59.4% 59.0% 60.7%<br />

<strong>Grupa</strong> Kapita³owa <strong>Lotos</strong> 23.1% 31.6% 27.8%<br />

Import 17.5% 9.4% 11.5%<br />

¯ród³o: Nafta Polska za prospektem emisyjnym Grupy <strong>Lotos</strong> SA<br />

W ostatnich trzech latach udział rynkowy Grupy kapitałowej <strong>Lotos</strong> wzrósł w prawie każdym głównym<br />

segmencie rynku paliwowego w Polsce. Wzrost udziału rynkowego odbywał się kosztem największego<br />

gracza na rynku paliwowym w Polsce - PKN Orlen. Spółka ta koncentrowała się na utrzymywaniu wysokich<br />

marż rafineryjnych, mniejszą wagę przywiązując do wolumenów. Z punktu widzenia mniejszego gracza,<br />

jakim jest <strong>Grupa</strong> <strong>Lotos</strong>, w środowisku wysokich marż rafineryjnych bardziej opłacalna była strategia<br />

zwiększenia wolumenu, nawet za cenę zaoferowania upustów cenowych.<br />

13 <strong>Grupa</strong> <strong>Lotos</strong>

Wzrost udziału rynkowego spółka osiągnęła głównie dzięki zwiększeniu sprzedaży kontraktowej do<br />

koncernów zagranicznych, przejęciu hurtowego zaopatrzenia stacji patronackich oraz rozwinięciu sieci<br />

własnych stacji paliw. Spółka prowadziła aktywną działalność marketingową i promocyjną.<br />

Otoczenie konkurencyjne<br />

W branży naftowej w Polsce można wyodrębnić cztery główne segmenty działalności:<br />

- wydobycie ropy naftowej,<br />

- przetwórstwo ropy naftowej,<br />

- logistyka,<br />

- handel detaliczny.<br />

<strong>Grupa</strong> <strong>Lotos</strong> jest obecna w większym lub mniejszym zakresie we wszystkich wymienionych segmentach.<br />

Jednak największe znaczenie mają zmiany zachodzące w przetwórstwie ropy naftowej oraz handlu<br />

detalicznym.<br />

Wydobycie ropy naftowej<br />

Wydobycie ropy naftowej odbywa się głównie w strefie Morza Bałtyckiego i w okolicach Gorzowa<br />

Wielkopolskiego. Niewielkie ilości ropy naftowej wydobywane są w Karpatach i na Pogórzu Karpackim. W<br />

Polsce wydobyciem ropy naftowej zajmują się dwie spółki: Petrobaltic (<strong>Grupa</strong> <strong>Lotos</strong>) oraz PGNiG.<br />

W roku 2004 wydobyto w Polsce 892 tys. ton ropy (około 4.8% krajowego zapotrzebowania). W 2003<br />

roku zasoby wydobywalne wynosiły 12.6 mln ton. Petrobaltic jest jedyną polską spółką eksploatującą<br />

złoża ropy naftowej usytuowane pod dnem Morza Bałtyckiego. W 2004 roku spółka wydobyła 252 tys.<br />

ton ropy (około 1.3% krajowego zapotrzebowania).<br />

PGNiG prowadzi poszukiwanie i eksploatację złóż ropy naftowej i gazu ziemnego. Poszukiwania są<br />

prowadzone głównie w Zapadlisku Podkarpackim i na Monoklinie Przedsudeckiej. W 2004 roku spółka<br />

wydobyła 640 tys. ton ropy naftowej. Plany PGNiG zakładają zwiększenie wydobycia do ponad 1 mln ton<br />

w roku 2007.<br />

Przetwórstwo ropy naftowej<br />

W Polsce przerobem ropy naftowej zajmuje się siedem spółek. Są to wchodzące w skład Grupy PKN<br />

Orlen (PKN Orlen, Rafineria Jedlicze i Rafineria Trzebinia) oraz spółki wchodzące w skład Grupy Kapitałowej<br />

<strong>Lotos</strong> (<strong>Grupa</strong> <strong>Lotos</strong>, Rafineria Czechowice, Rafineria Jasło oraz znajdująca się w upadłości Rafineria<br />

Nafty Glimar).<br />

14 <strong>Grupa</strong> <strong>Lotos</strong>

Moce przerobowe oraz przerób ropy naftowej w polskich rafineriach<br />

ZdolnoϾ<br />

destylacji ropy<br />

naftowej<br />

Zdolnoœæ g³êbokigo<br />

przerobu ropy<br />

naftowej<br />

Ropa naftowa<br />

przerobiona<br />

% ropy naftowej<br />

przerobionej w<br />

Polsce<br />

Wykorzystanie<br />

zdolnoœci<br />

destylacji<br />

<strong>Grupa</strong> PKN Orlen 18.34 13.50 12.60 69.96% 68.70%<br />

PKN Orlen 17.80 13.50 12.20 67.74% 68.54%<br />

Rafineria Jedlicze 0.14 - 0.10 0.56% 71.43%<br />

Rafineria Trzebinia 0.40 - 0.30 1.67% 75.00%<br />

<strong>Grupa</strong> Kapita³owa <strong>Lotos</strong> 5.42 4.50 5.41 30.04% 99.82%<br />

<strong>Grupa</strong> <strong>Lotos</strong> 4.50 4.50 4.70 26.10% 104.44%<br />

Rafineria Czechowice 0.60 - 0.62 3.44% 103.33%<br />

Rafineria Jas³o 0.15 - 0.04 0.22% 26.67%<br />

Rafineria Nafty Glimar 0.17 - 0.05 0.28% 29.41%<br />

Razem 23.76 18.00 18.01 100.00% 168.52%<br />

¯ród³o: Nafta Polska za prospektem emisyjnym Grupy <strong>Lotos</strong> SA.<br />

Sektor przerobu ropy naftowej w Polsce jest zdominowany przez Grupę PKN Orlen oraz Grupę kapitałową<br />

<strong>Lotos</strong>. Rafineria w Gdańsku nie jest, w odróżnieniu od rafinerii w Płocku, podłączona do systemu rurociągów<br />

produktowych PERN i przez to swoje produkty przewozi transportem kolejowym do centralnej i południowej<br />

Polski. Dodatkowo centralne położenie w Polsce rafinerii PKN Orlen daje tej spółce wysoką premię<br />

lądową. Lokalizacja rafinerii Grupy <strong>Lotos</strong> na wybrzeżu daje jej jednak pewne korzyści logistyczne w<br />

związku z możliwością stosunkowo taniego eksportu produktów i importu surowców drogą morską.<br />

Na południu Polski znajduje się pięć mniejszych rafinerii: Rafineria Jasło, Rafineria Czechowice, Rafineria<br />

Nafty Glimar, Rafineria Jedlicze oraz Rafineria Trzebinia. Niskie moce przerobowe, przestarzała technologia<br />

niespełniająca norm UE w roku 2005 i 2009 odnośnie do benzyn i oleju napędowego oraz znaczne<br />

odległości od rurociągów powodują, że nie są one konkurencyjne w zakresie przerobu ropy naftowej w<br />

zakresie produkcji paliw silnikowych. Obecnie rentowność przerobu ropy naftowej jest wspierana w tych<br />

rafineriach przez zwolnienia z podatku akcyzowego. Przywileje te mają jednak stopniowo do końca 2006<br />

roku wygasać i dalszy przerób ropy w tych rafineriach stanie się nierentowny. W najbliższej przyszłości<br />

planowane jest znaczne ograniczenie lub zaprzestanie przerobu ropy naftowej w tych rafineriach. Docelowo<br />

rafineria Czechowice i Rafineria Jasło będą stanowiły ośrodki magazynowania produktów naftowych dla<br />

Grupy <strong>Lotos</strong>. Dodatkowo Rafineria Czechowice ma zostać przekształcona w centrum dystrybucyjnomagazynowe<br />

zaś Rafineria Jasło w Centrum Rycyklingu. Realizacja planów wobec Rafinerii Nafty Glimar<br />

została wstrzymana w związku z ogłoszeniem jej upadłości.<br />

Zdolnoœci przerobowe (destylacja) rafinerii w Europie Œrodkowej w 2003 roku (mln ton)<br />

ZdolnoϾ przerobowe<br />

(destylacyjne)<br />

Ropa naftowa przerobiona<br />

Wykorzystanie zdolnoœci<br />

destylacji<br />

<strong>Grupa</strong> PKN Orlen 18.34 12.27 66.90%<br />

OMV (Austria) 9.58 8.90 92.90%<br />

<strong>Grupa</strong> MOL 13.22 12.23 92.51%<br />

MOL (Wêgry) 7.54 6.61 87.67%<br />

Slovnaft (S³owacja) 5.68 5.62 98.94%<br />

Ceska Rafinerska (Czechy) 9.03 6.57 72.76%<br />

<strong>Grupa</strong> Kapita³owa <strong>Lotos</strong> 5.42 5.15 95.02%<br />

PCK Schwedt (Niemcy) 10.50 10.80 102.86%<br />

Rafineria Leuna (Niemcy) 11.10 9.60 86.49%<br />

Rafineria Mo¿ejki (Litwa) 13.30 7.16 53.83%<br />

Rafineria Mozyr (Bia³oruœ) 16.10 5.80 36.02%<br />

Razem 106.59 78.48 139.66%<br />

¯ród³o: Nafta Polska za prospektem emisyjnym Grupy <strong>Lotos</strong> SA.<br />

15 <strong>Grupa</strong> <strong>Lotos</strong>

Pomijając rafinerie zlokalizowane na południu Polski, zarówno moce przerobowe, jak i przerób ropy<br />

naftowej w Grupie <strong>Lotos</strong> był w 2004 roku najniższy w porównaniu z rafineriami zlokalizowanymi w regionie<br />

Polski. Spółka wykorzystywała jednak swoje moce przerobowe w pełni. Zwiększenie zdolności<br />

przerobowej ropy na skutek modernizacji kluczowych instalacji do 6 mln ton/rok już w połowie 2005 roku<br />

zwiększy konkurencyjność przerobu ropy przez spółkę. Jej dalsza poprawa będzie możliwa po<br />

przeprowadzeniu modernizacji głównych instalacji rafinerii w Gdańsku oraz realizacji Programu<br />

Kompleksowego Rozwoju Technicznego.<br />

Logistyka<br />

Ze względu na masowy charakter obrotu ropą naftową, jak i paliwami płynnymi oraz konieczność tworzenia<br />

obowiązkowych zapasów, istotną częścią branży naftowej jest segment logistyczny.<br />

Z punktu widzenia Grupy <strong>Lotos</strong> najistotniejsze znaczenie mają trzy spółki: PERN, Naftobazy oraz Naftoport.<br />

Wszystkie są kontrolowane przez Skarb Państwa i taka struktura własności ma być docelowa.<br />

Długoterminowym celem Skarbu Państwa jest udostępnienie infrastruktury logistycznej dla wszystkich<br />

graczy rynkowych na równych, niedyskryminujących zasadach.<br />

Kluczową rolę w dostawach ropy do polskich rafinerii spełnia system Rurociągu Przyjaźń, którym przesyłana<br />

jest rosyjska ropa typu Urals do rafinerii polskich (w Gdańsku i w Płocku) i rafinerii niemieckich (w Leuna<br />

i Schwedt). Część ropy transportowanej rurociągiem "Przyjaźń" wysyłana jest drogą morską do rafinerii<br />

Europy Północno Zachodniej. W roku 2004 rurociągami PERN przetransportowano rekordową ilość ropy<br />

- ponad 49 mln ton. Strategia PERN zakłada budowę trzeciej nitki rurociągu odcinka wschodniego (z bazy<br />

Adamowo do Płocka), która ma zwiększyć potencjał przesyłowy rurociągu do 63 mln ton rocznie oraz<br />

budowę rewersyjnego rurociągu produktowego z Gdańska do Nowej Wsi Wielkiej. Dzięki tym inwestycjom<br />

nawet przy znacznym wzroście przerobu ropy w Polsce przepustowość rurociągu będzie wystarczająca.<br />

Polskie rafinerie (<strong>Grupa</strong> <strong>Lotos</strong> oraz dzięki Rurociągowi Pomorskiemu także PKN Orlen) są logistycznie<br />

przygotowane do przetwarzania ropy importowanej z innych kierunków drogą morską. Ze względu na<br />

wyższe koszty transportu oraz wyższą cenę ropy importowanej drogą morską, bardziej opłacalne dla<br />

polskich rafinerii jest (pomimo wysokiego zasiarczenia) wykorzystywanie ropy rosyjskiej (Urals).<br />

16 <strong>Grupa</strong> <strong>Lotos</strong>

Handel detaliczny<br />

Od początku lat 90-tych na polskim rynku sprzedaży detalicznej paliw rozpoczął się proces<br />

zdecydowanych zmian. Polegały one głównie na rozwoju zachodnich sieci stacji paliw (głównie budowa<br />

własnych nowych stacji). Polskie rafinerie także rozpoczęły budowę sieci. W tym przypadku został<br />

wybrany model budowy sieci oparty na systemie umów patronackich z niewielkim udziałem stacji własnych.<br />

Istotnym wydarzeniem wpływającym na kształt rynku detalicznego było włączenie całej sieci detalicznej<br />

byłego CPN w struktury PKN Orlen, dzięki czemu koncern ten zdobył dominującą pozycję na rynku<br />

sprzedaży detalicznej w Polsce. W okresie kilku ostatnich lat na rynku sprzedaży detalicznej paliw<br />

następowały liczne konsolidacje wynikające bądź z wycofywania się z rynku krajowego międzynarodowych<br />

koncernów, którym nie udało się stworzyć odpowiedniej wielkości sieci zapewniającej efektywność<br />

działalności, bądź fuzji i przejęć związanych z analogicznymi procesami mającymi miejsce w innych<br />

krajach europejskich.<br />

Po dynamicznym wzroście w latach 90-tych, liczba stacji paliw w ostatnich czterech latach zwiększyła się<br />

bardzo nieznacznie. Większe zmiany następowały w strukturze rynku:<br />

- dzięki polityce nakierowanej na wzrost udziału rynkowego w sprzedaży detalicznej paliw liczba stacji<br />

Grupy Kapitałowej <strong>Lotos</strong> (bez uwzględnienia stacji rafinerii południowych) wzrosła o 11% z 314 do 349<br />

stacji,<br />

- <strong>Grupa</strong> PKN Orlen w następstwie restrukturyzacji swojej sieci i pozbyciu się stacji nierentownych<br />

zmniejszył ich liczbę o 6% z 2024 do 1902 stacji,<br />

- liczba stacji należących do koncernów zagranicznych, głównie globalnych koncernów naftowych,<br />

wzrosła o 23% z 749 do 922 stacji,<br />

- spadał udział stacji prowadzonych przez niezależnych operatorów,<br />

- dynamicznie zwiększyła się liczba stacji prowadzonych przez hipermarkety,<br />

- nastąpił znaczny przyrost stacji oferujących gaz LPG do samochodów, choć punkty sprzedające<br />

gaz LPG nie są zaliczane do stacji benzynowych, stanowią one istotną konkurencję dla sprzedaży benzyny.<br />

Biorąc pod uwagę zapowiedzi, zarówno Grupy <strong>Lotos</strong>, jak i PKN Orlen, znacznego zwiększenia udziału w<br />

sprzedaży detalicznej na rynku polskim, spodziewamy się zaostrzenia konkurencji na rynku detalicznym<br />

w Polsce. Najbardziej prawdopodobną tego konsekwencją będzie spadek liczby, jak i udziału w sprzedaży<br />

paliw, stacji operatorów niezależnych. Dodatkowym czynnikiem skłaniających ich do zaprzestania<br />

działalności bądź wejścia w skład sieci partnerskich polskich i zagranicznych koncernów paliwowych<br />

będą rosnące wymagania w zakresie ochrony środowiska.<br />

17 <strong>Grupa</strong> <strong>Lotos</strong>

Nie można wykluczyć wzrostu znaczenia koncernów rosyjskich na polskim rynku detalicznym, które<br />

ostatnio wykazują zainteresowania współpracą i inwestycjami w środkowoeuropejskie spółki paliwowe.<br />

Spodziewamy się także szybko rosnącego udziału rynkowego stacji operowanych przez hipermarkety,<br />

które oferują znacznie niższe ceny niż pozostali operatorzy. Ich celem działania nie jest generowanie<br />

zysku na sprzedaży paliwa, lecz przyciągnięcie klientów do hipermarketów. Udział sprzedaży przez ten<br />

typ stacji w krajach Europy Zachodniej jest znacznie wyższy niż w Polsce i wynosi: we Francji 57%,<br />

Niemczech 13%, i w Hiszpanii 7%. Choć spodziewamy się wzrostu znaczenia tych stacji, naszym zdaniem,<br />

w dającym się przewidzieć okresie osiągną one raczej udział porównywalny z udziałem w rynku<br />

hiszpańskim a nie francuskim. Wzrost ich udziału będzie następował głównie kosztem stacji operatorów<br />

prywatnych, które podobnie jak stacje przy hipermarketach mają ubogi zakres usług dodatkowych.<br />

Sieci stacji paliw w Polsce<br />

31.12.2001 31.12.2002 31.12.2003 31.12.2004<br />

<strong>Grupa</strong> PKN Orlen 2 024 1 933 1 902 1 902<br />

udzia³ w liczbie ogó³em 30.4% 28.9% 28.5% 28.1%<br />

<strong>Grupa</strong> Kapita³owa <strong>Lotos</strong> wraz z Rafi 374 400 376 407<br />

udzia³ w liczbie ogó³em 5.6% 6.0% 5.6% 6.0%<br />

<strong>Grupa</strong> Kapita³owa <strong>Lotos</strong> 314 333 324 349<br />

Rafinerie Po³udniowe 60 67 52 58<br />

Koncerny zagraniczne 749 831 865 922<br />

udzia³ w liczbie ogó³em 11.2% 12.4% 12.9% 13.6%<br />

Niezale¿ni operatorzy 3 520 3 515 3 510 3 500<br />

udzia³ w liczbie ogó³em 52.8% 52.5% 52.5% 51.7%<br />

Stacje przy hipermarketach - 13 27 35<br />

udzia³ w liczbie ogó³em - 0.2% 0.4% 0.5%<br />

Razem 6 667 6 692 6 680 6 766<br />

¯ród³o: Nafta Polska za prospektem emisyjnym Grupy <strong>Lotos</strong> SA.<br />

W sektorze sprzedaży detalicznej <strong>Grupa</strong> Kapitałowa <strong>Lotos</strong> posiada drugą (po PKN Orlen) pod względem<br />

liczby stacji sieć w Polsce. Celem działań Grupy Kapitałowej <strong>Lotos</strong> w zakresie rozwoju sieci jest wzmocnienie<br />

pozycji rynkowej na obszarze Polski Centralnej (Mazowsze, Wielkopolska) jak również na rynku śląskim.<br />

Obszary te, ze względu na szybki rozwój gospodarczy i wysoką gęstość zaludnienia odznaczają się<br />

wysokim i rosnącym popytem na paliwa. Z drugiej strony dotychczas <strong>Grupa</strong> <strong>Lotos</strong> koncentrowała się<br />

głównie na obszarze północnej Polski.<br />

W chwili obecnej największe nasilenie działań konkurencyjnych dotyczy obszaru Śląska, który należy do<br />

najszybciej rozwijających się lokalnych rynków paliw płynnych w Polsce. PKN Orlen przejmując czeski<br />

Unipetrol zamierza zwiększyć swoją obecność na tym rynku. Na Śląsku mocną pozycję posiadają także<br />

koncerny zagraniczne (BP, Shell i Statoil). Dzięki przejęciu baz paliw w Czechowicach, <strong>Grupa</strong> <strong>Lotos</strong><br />

zdobędzie przyczółek do umocnienia swojej pozycji rynkowej na Śląsku, poprzez poprawę pozycji<br />

logistycznej i możliwości załadunkowych tego terminalu paliwowego.<br />

18 <strong>Grupa</strong> <strong>Lotos</strong>

Charakterystyka spółki<br />

Struktura Grupy Kapitałowej <strong>Lotos</strong><br />

<strong>Grupa</strong> Kapitałowa <strong>Lotos</strong> jest drugą co do wielkości w kraju, po PKN Orlen, firmą naftową. Spółka prowadzi<br />

działalność w zakresie wydobycia ropy naftowej, rafinacji oraz dystrybucji paliw, zarówno w hurcie jak i w<br />

detalu. Grupę Kapitałową <strong>Lotos</strong> tworzy kilkadziesiąt spółek zajmujących się produkcją, handlem i usługami.<br />

Działalność wszystkich jest w sposób bezpośredni lub pośredni związana z podstawowym przedmiotem<br />

działalności Grupy.<br />

Struktura Grupy Kapita³owej <strong>Lotos</strong><br />

<strong>Grupa</strong> <strong>Lotos</strong> S.A.<br />

Rafineria<br />

Czechowice S.A.<br />

80.04%<br />

Rafineria Jas³o S.A.<br />

80.01%<br />

Rafineria Nafty<br />

Glimar S.A. w<br />

upad³oœci 91.54%<br />

Petrobaltic S.A.<br />

69%<br />

LOTOS PALIWA 100.0%<br />

RC Transport Sp. z<br />

o.o. 100%<br />

Laboratorium<br />

Badacz Sp. z o.o.<br />

100%<br />

Stacje Paliw Rafinerii<br />

Glimar w likwidacji<br />

100%<br />

MILIANA Shipping<br />

Company Ltd.<br />

99.9%<br />

LOTOS Kolej Sp. z o.o. 100.0% 0.1%<br />

LOTOS Ekoenergia S.A. 100.0%<br />

RC Ekoenergia Sp. z<br />

o.o. 100%<br />

PETROSOFT.PL<br />

Techn. Informat.<br />

100%<br />

LOT Magazynow.<br />

Paliw i Smarów 100%<br />

APHRODITE<br />

Offshore Services<br />

N.V. 100%<br />

<strong>Lotos</strong> Asfalt Sp. z o.o. 100.0%<br />

CBA Racer Sp. z o.o.<br />

100%<br />

PLASTEKOL<br />

Organizacja<br />

Odzysku S.A. 67%.<br />

Zak³¹d transportu<br />

TRANSGLIMAR w<br />

likwidacji 100%<br />

LOTOS Oil S.A. 100.0%<br />

LOTOS Partner Sp. z o.o. 100.0%<br />

RC Serwis Sp. z o.o.<br />

100%<br />

RJ SPEED-KOL Sp.<br />

z o.o. 100%<br />

CKH Glimar Sp. z<br />

o.o. 100%<br />

LOTOS Servis Sp. z o.o. 100.0%<br />

PR-P-H RCRemo Sp.<br />

z o.o. 100%<br />

JASBIT-Rafineria<br />

Jas³o Sp. z o.o. w<br />

likwidacji 100%<br />

ZPPiB AGRO-<br />

GLIMAR Sp. z o.o. w<br />

likwidacji 100%<br />

LOTOS Stra¿ Sp. z o.o. 100.0%<br />

LOTOS Lab S. z o.o. 100.0%<br />

RC Paliwa Sp. z o.o.<br />

100%<br />

RJ MONTO-REM<br />

Sp. z o.o. 100%<br />

LOTOS Mazowsze S.A. 100.0% CWW Chemik<br />

LOTOS-TANK Sp. z<br />

30%<br />

Sp. z o.o. 100%<br />

o.o.70%<br />

<strong>Lotos</strong> Hydrokompleks 100.0%<br />

LOTOS Park Technolog. 100.0%<br />

RC Parafiny<br />

Sp. z o.o. 100%<br />

CHEMIPETROL Sp.<br />

z o.o. 100%<br />

LOTOS Ochrona 87.0% 45.51%<br />

UAB LOTOS Baltija 60.29% 25.82%<br />

26% 2.67%<br />

LOTOS Parafiny Sp.<br />

z o.o.<br />

¯ród³o: <strong>Grupa</strong> <strong>Lotos</strong> SA; <strong>Millennium</strong> <strong>DM</strong><br />

19 <strong>Grupa</strong> <strong>Lotos</strong>

Największe znaczenie dla działalności prowadzonej przez Grupę i wpływ na jej wartość mają następujące<br />

spółki:<br />

- <strong>Grupa</strong> <strong>Lotos</strong> - rafinacja ropy naftowej (produkuje głównie paliwa silnikowe, oleje opałowe),<br />

- Petrobaltic - wydobycie ropy naftowej i gazu spod dna Bałtyku (zaspokaja około 4% zapotrzebowania<br />

na ropę Grupy),<br />

- Rafineria Czechowice - wytwarzanie i przetwarzanie produktów ropy naftowej (ze względu oczekiwaną<br />

likwidacją ulg ma zostać przekształcona w centrum magazynowo-dystrybucyjne paliw).<br />

- Rafineria Jasło - wytwarzanie i przetwarzanie produktów ropy naftowej (z tych samych powodów co<br />

Rafineria Czechowice, ma zostać przekształcona w centrum recyclingu odpadów tworzyw sztucznych<br />

itp.),<br />

- LOTOS Paliwa - hurtowa i detaliczna sprzedaż paliw,<br />

- LOTOS Partner - sprzedaż paliw i obsługa detalicznych sieci stacji koncernów zagranicznych,<br />

- LOTOS Mazowsze - handel gazem płynnym, ciężkim olejem opałowym i innymi produktami<br />

specjalnymi,<br />

- LOTOS Oil - produkcja i dystrybucja środków smarowych,<br />

- LOTOS Asfalt - produkcja i sprzedaż asfaltów,<br />

- LOTOS Parafiny - największy producent wyrobów parafinowych w Polsce,<br />

- LOTOS Ekoenergia - spółka celowa na potrzeby realizacji Programu Kompleksowego Rozwoju<br />

Technicznego.<br />

Sprzedaż<br />

Wartość sprzedaży<br />

W okresie ostatnich dwóch lat wartość sprzedaży Grupy Kapitałowej <strong>Lotos</strong> rosła bardzo dynamicznie.<br />

Wzrost wartości przychodów wynikał zarówno ze wzrostu cen paliw płynnych (rosnące ceny ropy naftowej),<br />

jak rosnącego wolumenu sprzedaży. Za wzrostem wolumenów stał wzrost popytu na rynku krajowym,<br />

jak i wzrost udziału rynkowego.<br />

20 <strong>Grupa</strong> <strong>Lotos</strong>

Zmiana wartoœci i wolumenu sprzeda¿y Grupy <strong>Lotos</strong><br />

45%<br />

40%<br />

35%<br />

30%<br />

25%<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

40.5%<br />

28.7%<br />

18.8%<br />

13.1%<br />

2003 2004<br />

Wartoœæ sprzeda¿y<br />

Wolumen sprzeda¿y (t)<br />

¯ród³o: <strong>Grupa</strong> <strong>Lotos</strong> S.A., <strong>Millennium</strong> <strong>DM</strong><br />

W najbliższych latach spodziewamy się kontynuacji wzrostu sprzedaży spółki, zarówno w odniesieniu do<br />

wolumenów, jak i jej wartości. Wzrost będzie wynikał z konsolidacji przejętych rafinerii południowych, jak<br />

i wzrostu przerobu ropy w rafinerii w Gdańsku. W odniesieniu do cen ropy naftowej, sadzimy, że najbardziej<br />

prawdopodobny jest powolny wzrost jej cen w tempie około 2% rocznie. Dalszy szybki wzrost jej cen<br />

jest mało prawdopodobny, gdyż na skutek spowolnienia gospodarczego i wysokich cen ropy obecnie<br />

popyt na ten surowiec w niektórych regionach świata przestał rosnąć.<br />

Asortymentowa struktura sprzedaży<br />

Ponad 80% przychodów <strong>Grupa</strong> Kapitałowa <strong>Lotos</strong> uzyskuje ze sprzedaży trzech podstawowych<br />

asortymentów: benzyn, olejów napędowych i lekkich olejów opałowych. Ich udział w łącznej sprzedaży<br />

wzrósł w ciągu ostatnich trzech lat z 80.9% do 83.1%. Produkty te zaliczane są do paliw<br />

wysokoprzetworzonych, których produkcja pozwala uzyskiwać wysoki poziom marż. Udział sprzedaży<br />

ciężkiego oleju opałowego, charakteryzującego się niskimi walorami ekologicznymi (wysoka zawartość<br />

siarki), którego produkcja jest mało opłacalna, spadła z 4.8% do 2.9%. W zamian <strong>Grupa</strong> <strong>Lotos</strong> zwiększyła<br />

sprzedaż asfaltów, do którego produkcji, tak jak w przypadku ciężkiego oleju opałowego, jest<br />

wykorzystywana pozostałość próżniowa otrzymywana z przerobu ropy naftowej.<br />

Wartoœciowa struktura przychodów ze sprzeda¿y Grupy Kapita³owej <strong>Lotos</strong><br />

2002 2003 2004<br />

Benzyny 41.0% 40.1% 36.5%<br />

Oleje napêdowe 30.1% 31.5% 36.8%<br />

Lekki olej opa³owy 9.8% 11.1% 9.8%<br />

Ciê¿ki olej opa³owy 4.8% 4.3% 2.9%<br />

Paliwo JET A-1 4.9% 4.4% 4.5%<br />

Oleje smarowe 3.3% 2.7% 3.3%<br />

Oleje bazowe 1.8% 1.8% 1.4%<br />

Asfalty oraz komponenty do ich produkcji 2.2% 2.1% 2.4%<br />

Gazy p³ynne 0.6% 0.7% 0.9%<br />

Pozosta³e produkty rafineryjne 0.7% 0.6% 0.6%<br />

Us³ugi 0.2% 0.2% 0.4%<br />

Pozosta³e towary i materia³y 0.6% 0.5% 0.4%<br />

¯ród³o: <strong>Grupa</strong> <strong>Lotos</strong> S.A.<br />

21 <strong>Grupa</strong> <strong>Lotos</strong>

Spółka oprócz produktów sprzedaje również materiały i towary, jednak ich sprzedaż ma małe znaczenie.<br />

Udział materiałów i towarów w sprzedaży wahał się w ostatnich trzech latach w przedziale 3.1%-4.4%. Na<br />

najbliższe lata założyliśmy ich udział na podobnym poziomie.<br />

Rynki<br />

Podstawowym rynkiem dla Grupy kapitałowej <strong>Lotos</strong> jest rynek krajowy, którego udział w sprzedaży w<br />

2004 roku stanowił 88.6%. Zwiększenie przychodów ze sprzedaży krajowej było związane z podpisaniem<br />

kontraktów na sprzedaż produktów spółki do zagranicznych koncernów paliwowych działających na<br />

polskim rynku, jak również z rozwojem struktur handlowych Grupy.<br />

Sprzeda¿ spó³ki w rozbiciu na eksport i sprzeda¿ krajow¹<br />

mln PLN<br />

10 000<br />

8 000<br />

6 000<br />

4 000<br />

2 000<br />

0<br />

16.5%<br />

2002<br />

11.7% 11.4%<br />

2003<br />

2004<br />

20% sprzeda¿<br />

krajowa<br />

15%<br />

eksport<br />

10%<br />

5%<br />

0%<br />

udzia³<br />

eksportu<br />

(prawa skala)<br />

¯ród³o: <strong>Grupa</strong> <strong>Lotos</strong> S.A.<br />

Przychody ze sprzedaży spółki odznaczają się istotnym udziałem eksportu. Jego udział jest na wyższym<br />

poziomie niż w przypadku PKN Orlen. Do głównych produktów eksportowych spółki należą: paliwo<br />

lotnicze JET A-1, benzyna bezołowiowa 95, ciężki olej opałowy oraz oleje bazowe. Głównymi kierunkami<br />

eksportowymi są kraje Europy Zachodniej. Eksport produktów odbywa się w większości drogą morską,<br />

co istotnie obniża koszty transportu.<br />

W ostatnich trzech latach wahał się on w przedziale 11.4-16.5%. W porównaniu do roku 2002, w ostatnich<br />

dwóch latach jego udział spadł. Wykorzystując w pełni swoje moce produkcyjne, spółka skoncentrowała<br />

się na rynku krajowym, gdzie sprzedaż odznaczała się wyższą rentownością niż w przypadku eksportu.<br />

W sprzedaży spółki występuje zjawisko sezonowości. Na poziomie skonsolidowanym największa<br />

sprzedaż występuje w okresie trzeciego kwartału, natomiast najmniejsza w okresie pierwszego. Na<br />

powyższą sezonowość składa się:<br />

- zwiększony popyt na benzyny w okresie letnim (wyjazdy wakacyjne),<br />

- zwiększony popyt na oleje napędowe w miesiącach jesiennych (sezon pac polowych),<br />

22 <strong>Grupa</strong> <strong>Lotos</strong>

- zwiększony popyt na lekki olej opałowy w okresie jesienno zimowym,<br />

- największa sprzedaż asfaltów notowana jest w III kw., co wynika z cyklu prac w budownictwie drogowym.<br />

Pomimo istnienia zjawiska sezonowości poziom produkcji w ciągu roku jest na zbliżonym poziomie - w<br />

ciągu roku natomiast występują wahania poziomu zapasów.<br />

Struktura kosztów<br />

Dominującym kosztem Grupy <strong>Lotos</strong> jest koszt zużycia materiałów i energii, na który składa się w<br />

zdecydowanej większości wartość przetwarzonej ropy naftowej. Rosnące ceny ropy naftowej w ostatnich<br />

latach wpłynęły na wzrost tej grupy kosztów. Rosnące ceny ropy nie odbijały się negatywnie na rentowności<br />

spółki, gdyż ceny produktów rafineryjnych rosły także szybko, ze względu na rosnący popyt na świecie.<br />

Udział usług obcych stabilizował się w ostatnich latach na poziomie zbliżonym do 7%. Na tę grupę<br />

kosztów składają się głównie koszty transportu oraz składowania ropy i produktów rafineryjnych.<br />

Struktura kosztów wed³ug rodzaju Grupy Kapita³owej <strong>Lotos</strong><br />

Rodzaj kosztów 2002 2003 2004<br />

Amortyzacja 3.8% 2.9% 2.3%<br />

Zu¿ycie materia³ów i energii 82.9% 84.7% 85.4%<br />

Us³ugi obce 7.1% 7.2% 6.9%<br />

Koszty osobowe 4.0% 3.4% 3.5%<br />

Podatki i op³aty* 1.1% 0.9% 0.7%<br />

Pozosta³e 1.2% 0.9% 1.1%<br />

¯ród³o: <strong>Grupa</strong> <strong>Lotos</strong> S.A.; * koszt podatków i op³at zosta³ pomniejszony o podatek akcyzowy<br />

Wartość odpisów amortyzacyjnych w okresie ostatnich trzech lat rosła stosunkowo powoli, co wynikało<br />

z stosunkowo niskich nakładów inwestycyjnych w tym okresie. Przy rosnących szybko innych pozycjach<br />

kosztów powodowało to spadek ich udziału. Należy podkreślić, że od początku 2002 roku spółka<br />

wydłużyła okresy użyteczności środków trwałych, co wpłynęło na spadek odpisów amortyzacyjnych,<br />

przekładając się na zwiększenie zysku netto w trzech ostatnich latach o odpowiednio: 80.5, 64.4 oraz 48.9<br />

mln PLN.<br />

Koszty osobowe nie mają istotnego udziału w kosztach ogółem spółki. W 2004 roku ich wartość wyniosła<br />

na poziome skonsolidowanym 205 mln PLN. Ze względu na rosnące koszty ropy naftowej ich udział<br />

spadł z 4% w 2002 roku do 3.5% w roku ubiegłym, pomimo ich nominalnego wzrostu o 48.4% (średnio<br />

21.8% rocznie). Wzrost kosztów osobowych był pochodną wzrostu liczby zatrudnionych w Grupie o<br />

około 67%. Wzrost zatrudnienia wynikał głównie z przejęcia nowych podmiotów oraz zwiększenia liczby<br />

zatrudnionych w spółkach zajmujących się sprzedażą. Średnia płaca w Grupie kapitałowej miała tendencję<br />

malejącą i w roku 2004 ukształtowała się na poziomie o kilkanaście procent niższym niż w PKN Orlen.<br />

23 <strong>Grupa</strong> <strong>Lotos</strong>

Nakłady inwestycyjne i strategia rozwoju<br />

W latach 2002-2004 <strong>Grupa</strong> Kapitałowa <strong>Lotos</strong> przeznaczała stosunkowo niewielkie nakłady inwestycyjne<br />

na modernizację, wymianę lub rozbudowę instalacji produkcyjnych. Wynikało to ze znacznych nakładów<br />

inwestycyjnych poczynionych w drugiej połowie lat 90-tych. W ostatnich trzech latach inwestycje rzeczowe<br />

nakierowane były na modernizację istniejących i budowę nowych stacji paliw, zakup środków do transportu<br />

produktów oraz rozwój sieci samoobsługowych dystrybutorów oleju napędowego. Nakłady inwestycyjne<br />

były więc głównie kierowane na rozwój sprzedaży, a w znacznie mniejszym stopniu na zwiększenie<br />

potencjału produkcyjnego.<br />

Inwestycje GK <strong>Lotos</strong> w rzeczowy maj¹tek trwa³y oraz wartoœci niem. i prawne<br />

1 400<br />

mln PLN<br />

1 200<br />

1 000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

2002 2003 2004 2005P 2006P 2007P 2008P 2009P<br />

¯ród³o: <strong>Grupa</strong> <strong>Lotos</strong> S.A.; <strong>Millennium</strong> <strong>DM</strong><br />

Kompleksowy Program Techniczny<br />

W okresie najbliższych lat spółka planuje znacznie zwiększyć poziom rzeczowych nakładów<br />

inwestycyjnych. Najważniejszym projektem inwestycyjnym jest program Kompleksowego Rozwoju<br />

Technicznego (PKRT). Inwestycje związane z tym projektem będą stanowić 64% wszystkich planowanych<br />

inwestycji. PKRT przewiduje budowę na terenie rafinerii w Gdańsku kompleksu instalacji opartych na<br />

najnowszych światowych technologiach, po wcześniejszej rozbudowie i modernizacji części istniejących<br />

w rafinerii instalacji i infrastruktury. PKRT będzie obejmował trzy główne instalacje:<br />

- instalacja odasfaltowania rozpuszczalnikowego (SDA/ROSE),<br />

- instalacja zgazowywania ciężkich pozostałości ropnych (IGCC),<br />

- technologia łagodnego hydrokrakingu (MHC).<br />

Dzięki tej inwestycji spółka będzie miała możliwość przetworzenia ciężkiej pozostałości z przerobu ropy,<br />

której wartość rynkowa jest niska, w wysokiej jakości produkty białe (benzyna, olej napędowy) oraz<br />

media i gazy energetyczne. Obecnie <strong>Lotos</strong> sprzedaje ciężką pozostałość głównie pod postacią ciężkiego<br />

oleju opałowego oraz asfaltów - czyli produktów o niskiej wartości rynkowej. Po realizacji inwestycji,<br />

poza przerobem własnej pozostałości, <strong>Lotos</strong> będzie w stanie przetworzyć dodatkowo 1.5-2 mln ton<br />

ciężkiej pozostałości zakupionych z innych rafinerii. Ze względu na niską cenę surowca, instalacja tego<br />

typu odznacza się wysoką rentownością, znacznie wyższą niż w przypadku rafinacji ropy naftowej.<br />

24 <strong>Grupa</strong> <strong>Lotos</strong>

Powyżej opisana instalacja, pozwoli zbliżyć rentowność operacyjną spółki do rentowności osiąganych<br />

przez czołowe rafinerie w regionie, które prawie wszystkie dysponują już instalacjami umożliwiającymi<br />

przetworzenie pozostałości po rafinacji ropy.<br />

Inwestycja PKRT będzie prowadzona poprzez spółkę w 100% zależną <strong>Lotos</strong> Ekoenergia. Projekt zakłada<br />

jego finansowanie długiem w 65% na poziomie tej spółki, co znacznie zmniejszy ryzyko dla Grupy <strong>Lotos</strong>.<br />

Dodatkowo Spółka nie wyklucza wprowadzenia inwestorów zewnętrznych do spółki <strong>Lotos</strong> Ekoenergia,<br />

jednak przy zachowaniu kontroli nad spółką przez Grupę <strong>Lotos</strong>.<br />

<strong>Grupa</strong> <strong>Lotos</strong> podpisała z firmą STASCO 12-letnią umowę, zgodnie z którą STASCO będzie odbierał<br />

produkty instalacji PKRT po cenach rynkowych.<br />

Inwestycje modernizacyjne w rafinerii w Gdańsku będą obejmować; budowę zbiorników magazynowych,<br />

rozbudowę instalacji (utleniania asfaltów, destylacji, wydzielania ksylenów, budowę terminalu paliwowego,<br />

wdrożenie systemu informatycznego oraz budowę centrum administracyjno biurowego.<br />

Sieć detaliczna<br />

W ramach rozwoju sieci stacji paliw spółka zakłada zwiększenie sieci własnych stacji do 150, zaś<br />

partnerskich do 250 do roku 2007. Ma to być realizowane przez przejmowanie funkcjonujących stacji na<br />

polskim rynku oraz budowę nowych obiektów. Spółka szczególnie chciałaby się skoncentrować na<br />

terenach południowej Polski, na których ma stosunkowo mały udział.<br />

Pozostałe inwestycje<br />

Program inwestycyjny w Rafinerii Czechowice związany jest z planami przekształcenia tego podmiotu w<br />

centrum magazynowo dystrybucyjne paliw (modernizacja zbiorników oraz budowa terminalu nalewu<br />

paliw do cystern). Inwestycja ta umożliwiłaby Grupie <strong>Lotos</strong> ekspansję w zakresie dystrybucji paliw na<br />

rynku południowej Polski. Rozważane jest również podjęcie działalności w obszarze produkcji<br />

biokomponentów do produkcji paliw.<br />

Inwestycje w Rafinerii Jasło będą także polegały na modernizacji parku zbiorników. Dodatkowo planowana<br />

jest budowa instalacji do recyklingu olejów przepracowanych i odpadów z tworzyw sztucznych oraz<br />

budowa zakładu utylizacji opon.<br />

Zarówno inwestycje w Rafinerii Czechowice jak i Rafinerii Jasło wynikają z planowanej na lata 2005-2006<br />

stopniowej likwidacji ulg w podatku akcyzowym dla tych rafinerii. Rafinerie Południowe są zbyt małe, żeby<br />

w sposób opłacalny przetwarzać ropę naftową, dlatego po roku 2006 spółki te będą zmuszone do<br />

zaprzestania produkcji i rozpoczęcia alternatywnej działalności.<br />

Inwestycje spółki wydobywczej Petrobaltic będą się koncentrować na: pracach poszukiwawczych, zakupie<br />

i modernizacji platform wiertniczych oraz zakupie holownika.<br />

25 <strong>Grupa</strong> <strong>Lotos</strong>

Plan inwestycji spó³ki w rzeczowe aktywa trwa³e (mln PLN)<br />

II pó³. 2005 2006 2007 2008 2009<br />

Program PKRT 65 660 920 950 619<br />

Inwestycje modernizacyjne w rafinerii w Gdañsku 95 138 85 110 80<br />

Rozwój sieci stacji 200 300 - - -<br />

Inwestycje w Rafinerii Czechowice 38 68 - - -<br />

Inwestycje w Rafinerii Jas³o 6 41 38 2 2<br />

Inwestycje Petrobaltic 112 44 218 129 58<br />

Produkcja œwiec i zniczy 14 - - - -<br />

Pozosta³e - 3 3 3 3<br />

Razem 530 1 254 1 264 1 194 762<br />

¯ród³o: <strong>Grupa</strong> <strong>Lotos</strong> S.A.<br />

Poza opisanymi powyżej inwestycjami rzeczowymi, spółka w roku bieżącym zamierza przeznaczyć 257<br />

mln PLN na inwestycje kapitałowe - spłatę zobowiązań w stosunku do Nafty Polskiej za nabyte w dniu 3<br />

lutego 2005 roku udziały w trzech spółkach: Petrobaltic (69%), Rafinerii Czechowice (80.04%), Rafinerii<br />

Jasło (80.01%) oraz Rafinerii Nafty Glimar (91.54%).<br />

Spółka zamierza sfinansować powyższe inwestycje głównie ze środków pochodzących z emisji akcji<br />

oraz kredytów. Naszym zdaniem, nawet w przypadku realizacji wszystkich zakładanych inwestycji, ze<br />

względu na obecny niski poziom finansowania długiem, spółka nie powinna mieć problemów z uzyskaniem<br />

finansowania na korzystnych warunkach.<br />

Dzięki opisanym powyżej inwestycjom spółka zamierza osiągnąć do 2010 roku następujące podstawowe<br />

cele:<br />

- po realizacji projektu rozbudowy rafinerii do 6 mln t/rok oraz projektu PKRT zwiększyć produkcję<br />

benzyny z 1.1 do 1.7 mln t/ rok, średnich destylatów (diesel i paliwo lotnicze ) z ok. 2 do 3.4 mln t/rok,<br />

natomiast produkcję ciężkiego oleju opałowego zmniejszyć z około 0.7 mln ton/rok do zera,<br />

- osiągnąć redukcję kosztów dzięki efektowi skali,<br />

- wyeliminować z produkcji wysokosiarkowe oleje opałowe, których zużycie i ceny będą charakteryzować<br />

się tendencją spadkową,<br />

- zwiększyć udział w rynku paliw ogółem w Polsce z poziomu około 21% do 30%, natomiast w rynku<br />

detalicznym z 6% do 12%,<br />

- osiągniąć 40% udziału w rynku olejów silnikowych z poziomu 38% w 2004,<br />

- wzrost udziału eksportu w sprzedaży (ilościowo) z 9% w 2004 roku do 20%.<br />

26 <strong>Grupa</strong> <strong>Lotos</strong>

Analiza SWOT<br />

Silne strony<br />

- działalność na rosnącym rynku paliw w Polsce,<br />

- rosnący udział w krajowym rynku paliw płynnych,<br />

- lokalizacja ułatwiająca eksport produktów i zakupy surowców drogą morską,<br />

- wysoki udział w krajowym rynku smarów, olejów i asfaltów,<br />

- bezpieczna struktura finansowania i stabilna sytuacja finansowa,<br />

- posiadanie certyfikatu jakości ISO 9001 oraz ISO 14001,<br />

Słabe strony<br />