Audit d.o.o. - Blberza.com

Audit d.o.o. - Blberza.com

Audit d.o.o. - Blberza.com

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

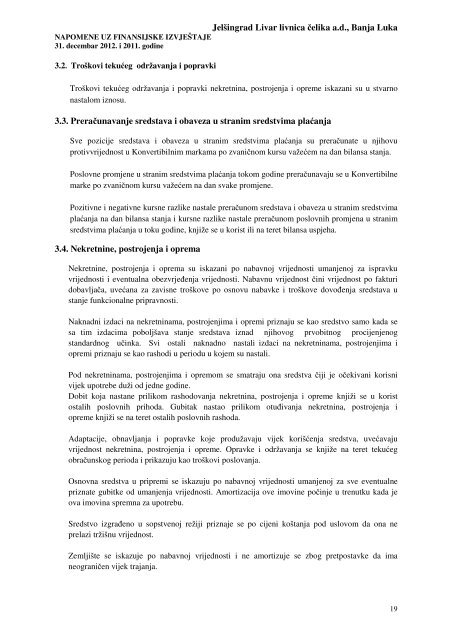

Jelšingrad Livar livnica čelika a.d., Banja LukaNAPOMENE UZ FINANSIJSKE IZVJEŠTAJE31. decembar 2012. i 2011. godine3.2. Troškovi tekućeg održavanja i popravkiTroškovi tekućeg održavanja i popravki nekretnina, postrojenja i opreme iskazani su u stvarnonastalom iznosu.3.3. Preračunavanje sredstava i obaveza u stranim sredstvima plaćanjaSve pozicije sredstava i obaveza u stranim sredstvima plaćanja su preračunate u njihovuprotivvrijednost u Konvertibilnim markama po zvaničnom kursu važećem na dan bilansa stanja.Poslovne promjene u stranim sredstvima plaćanja tokom godine preračunavaju se u Konvertibilnemarke po zvaničnom kursu važećem na dan svake promjene.Pozitivne i negativne kursne razlike nastale preračunom sredstava i obaveza u stranim sredstvimaplaćanja na dan bilansa stanja i kursne razlike nastale preračunom poslovnih promjena u stranimsredstvima plaćanja u toku godine, knjiže se u korist ili na teret bilansa uspjeha.3.4. Nekretnine, postrojenja i opremaNekretnine, postrojenja i oprema su iskazani po nabavnoj vrijednosti umanjenoj za ispravkuvrijednosti i eventualna obezvrjeđenja vrijednosti. Nabavnu vrijednost čini vrijednost po fakturidobavljača, uvećana za zavisne troškove po osnovu nabavke i troškove dovođenja sredstava ustanje funkcionalne pripravnosti.Naknadni izdaci na nekretninama, postrojenjima i opremi priznaju se kao sredstvo samo kada sesa tim izdacima poboljšava stanje sredstava iznad njihovog prvobitnog procijenjenogstandardnog učinka. Svi ostali naknadno nastali izdaci na nekretninama, postrojenjima iopremi priznaju se kao rashodi u periodu u kojem su nastali.Pod nekretninama, postrojenjima i opremom se smatraju ona sredstva čiji je očekivani korisnivijek upotrebe duži od jedne godine.Dobit koja nastane prilikom rashodovanja nekretnina, postrojenja i opreme knjiži se u koristostalih poslovnih prihoda. Gubitak nastao prilikom otuđivanja nekretnina, postrojenja iopreme knjiži se na teret ostalih poslovnih rashoda.Adaptacije, obnavljanja i popravke koje produžavaju vijek korišćenja sredstva, uvećavajuvrijednost nekretnina, postrojenja i opreme. Opravke i održavanja se knjiže na teret tekućegobračunskog perioda i prikazuju kao troškovi poslovanja.Osnovna sredstva u pripremi se iskazuju po nabavnoj vrijednosti umanjenoj za sve eventualnepriznate gubitke od umanjenja vrijednosti. Amortizacija ove imovine počinje u trenutku kada jeova imovina spremna za upotrebu.Sredstvo izgrađeno u sopstvenoj režiji priznaje se po cijeni koštanja pod uslovom da ona neprelazi tržišnu vrijednost.Zemljište se iskazuje po nabavnoj vrijednosti i ne amortizuje se zbog pretpostavke da imaneograničen vijek trajanja.19