metody oceňování aktiv a pasiv v účetnictví - Soukromá vysoká ...

metody oceňování aktiv a pasiv v účetnictví - Soukromá vysoká ...

metody oceňování aktiv a pasiv v účetnictví - Soukromá vysoká ...

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

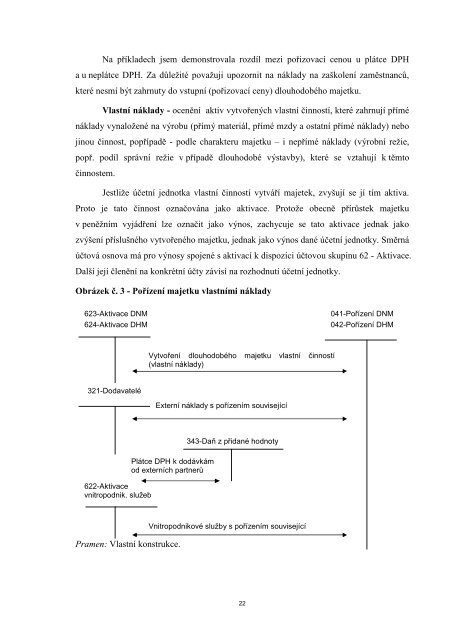

Na příkladech jsem demonstrovala rozdíl mezi pořizovací cenou u plátce DPHa u neplátce DPH. Za důležité považuji upozornit na náklady na zaškolení zaměstnanců,které nesmí být zahrnuty do vstupní (pořizovací ceny) dlouhodobého majetku.Vlastní náklady - ocenění <strong>aktiv</strong> vytvořených vlastní činností, které zahrnují příménáklady vynaložené na výrobu (přímý materiál, přímé mzdy a ostatní přímé náklady) nebojinou činnost, popřípadě - podle charakteru majetku – i nepřímé náklady (výrobní režie,popř. podíl správní režie v případě dlouhodobé výstavby), které se vztahují k těmtočinnostem.Jestliže účetní jednotka vlastní činností vytváří majetek, zvyšují se jí tím <strong>aktiv</strong>a.Proto je tato činnost označována jako <strong>aktiv</strong>ace. Protože obecně přírůstek majetkuv peněžním vyjádření lze označit jako výnos, zachycuje se tato <strong>aktiv</strong>ace jednak jakozvýšení příslušného vytvořeného majetku, jednak jako výnos dané účetní jednotky. Směrnáúčtová osnova má pro výnosy spojené s <strong>aktiv</strong>ací k dispozici účtovou skupinu 62 - Aktivace.Další její členění na konkrétní účty závisí na rozhodnutí účetní jednotky.Obrázek č. 3 - Pořízení majetku vlastními náklady623-Aktivace DNM624-Aktivace DHM041-Pořízení DNM042-Pořízení DHMVytvoření dlouhodobého majetku vlastní činností(vlastní náklady)321-DodavateléExterní náklady s pořízením související622-Aktivacevnitropodnik. služebPlátce DPH k dodávkámod externích partnerů343-Daň z přidané hodnotyPramen: Vlastní konstrukce.Vnitropodnikové služby s pořízením související22