metody oceňování aktiv a pasiv v účetnictví - Soukromá vysoká ...

metody oceňování aktiv a pasiv v účetnictví - Soukromá vysoká ...

metody oceňování aktiv a pasiv v účetnictví - Soukromá vysoká ...

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

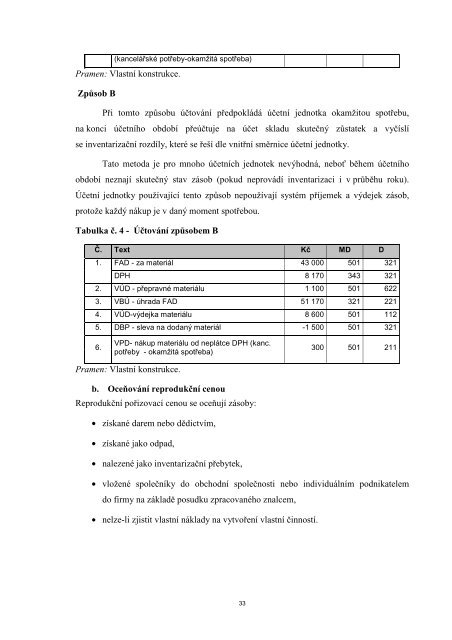

(kancelářské potřeby-okamžitá spotřeba)Pramen: Vlastní konstrukce.Způsob BPři tomto způsobu účtování předpokládá účetní jednotka okamžitou spotřebu,na konci účetního období přeúčtuje na účet skladu skutečný zůstatek a vyčíslíse inventarizační rozdíly, které se řeší dle vnitřní směrnice účetní jednotky.Tato metoda je pro mnoho účetních jednotek nevýhodná, neboť během účetníhoobdobí neznají skutečný stav zásob (pokud neprovádí inventarizaci i v průběhu roku).Účetní jednotky používající tento způsob nepoužívají systém příjemek a výdejek zásob,protože každý nákup je v daný moment spotřebou.Tabulka č. 4 - Účtování způsobem BČ. Text Kč MD D1. FAD - za materiál 43 000 501 321DPH 8 170 343 3212. VÚD - přepravné materiálu 1 100 501 6223. VBÚ - úhrada FAD 51 170 321 2214. VÚD-výdejka materiálu 8 600 501 1125. DBP - sleva na dodaný materiál -1 500 501 3216.VPD- nákup materiálu od neplátce DPH (kanc.potřeby - okamžitá spotřeba)300 501 211Pramen: Vlastní konstrukce.b. Oceňování reprodukční cenouReprodukční pořizovací cenou se oceňují zásoby:• získané darem nebo dědictvím,• získané jako odpad,• nalezené jako inventarizační přebytek,• vložené společníky do obchodní společnosti nebo individuálním podnikatelemdo firmy na základě posudku zpracovaného znalcem,• nelze-li zjistit vlastní náklady na vytvoření vlastní činností.33