metody oceňování aktiv a pasiv v účetnictví - Soukromá vysoká ...

metody oceňování aktiv a pasiv v účetnictví - Soukromá vysoká ...

metody oceňování aktiv a pasiv v účetnictví - Soukromá vysoká ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

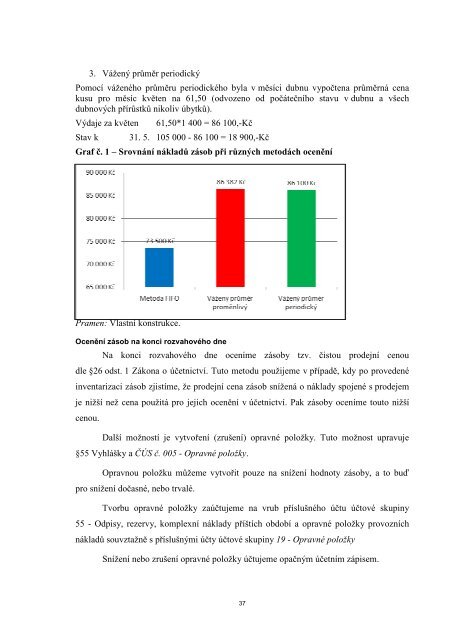

3. Vážený průměr periodickýPomocí váženého průměru periodického byla v měsíci dubnu vypočtena průměrná cenakusu pro měsíc květen na 61,50 (odvozeno od počátečního stavu v dubnu a všechdubnových přírůstků nikoliv úbytků).Výdaje za květenStav k61,50*1 400 = 86 100,-Kč31. 5. 105 000 - 86 100 = 18 900,-KčGraf č. 1 – Srovnání nákladů zásob při různých metodách oceněníPramen: Vlastní konstrukce.Ocenění zásob na konci rozvahového dneNa konci rozvahového dne oceníme zásoby tzv. čistou prodejní cenoudle §26 odst. 1 Zákona o <strong>účetnictví</strong>. Tuto metodu použijeme v případě, kdy po provedenéinventarizaci zásob zjistíme, že prodejní cena zásob snížená o náklady spojené s prodejemje nižší než cena použitá pro jejich ocenění v <strong>účetnictví</strong>. Pak zásoby oceníme touto nižšícenou.Další možností je vytvoření (zrušení) opravné položky. Tuto možnost upravuje§55 Vyhlášky a ČÚS č. 005 - Opravné položky.Opravnou položku můžeme vytvořit pouze na snížení hodnoty zásoby, a to buďpro snížení dočasné, nebo trvalé.Tvorbu opravné položky zaúčtujeme na vrub příslušného účtu účtové skupiny55 - Odpisy, rezervy, komplexní náklady příštích období a opravné položky provozníchnákladů souvztažně s příslušnými účty účtové skupiny 19 - Opravné položkySnížení nebo zrušení opravné položky účtujeme opačným účetním zápisem.37