metody oceňování aktiv a pasiv v účetnictví - Soukromá vysoká ...

metody oceňování aktiv a pasiv v účetnictví - Soukromá vysoká ...

metody oceňování aktiv a pasiv v účetnictví - Soukromá vysoká ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

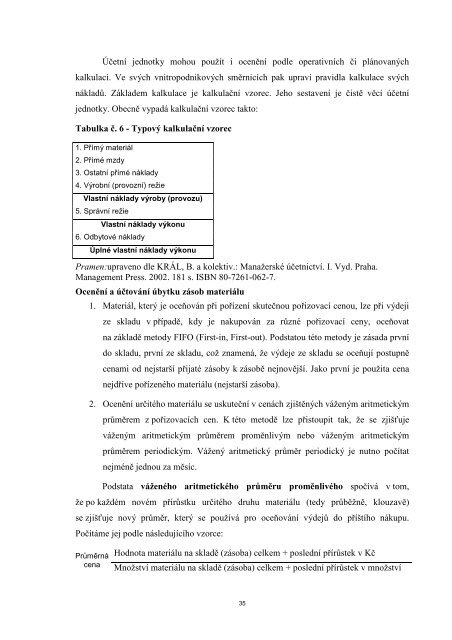

Účetní jednotky mohou použít i ocenění podle operativních či plánovanýchkalkulací. Ve svých vnitropodnikových směrnicích pak upraví pravidla kalkulace svýchnákladů. Základem kalkulace je kalkulační vzorec. Jeho sestavení je čistě věcí účetníjednotky. Obecně vypadá kalkulační vzorec takto:Tabulka č. 6 - Typový kalkulační vzorec1. Přímý materiál2. Přímé mzdy3. Ostatní přímé náklady4. Výrobní (provozní) režieVlastní náklady výroby (provozu)5. Správní režieVlastní náklady výkonu6. Odbytové nákladyÚplné vlastní náklady výkonuPramen:upraveno dle KRÁL, B. a kolektiv.: Manažerské <strong>účetnictví</strong>. I. Vyd. Praha.Management Press. 2002. 181 s. ISBN 80-7261-062-7.Ocenění a účtování úbytku zásob materiálu1. Materiál, který je oceňován při pořízení skutečnou pořizovací cenou, lze při výdejize skladu v případě, kdy je nakupován za různé pořizovací ceny, oceňovatna základě <strong>metody</strong> FIFO (First-in, First-out). Podstatou této <strong>metody</strong> je zásada prvnído skladu, první ze skladu, což znamená, že výdeje ze skladu se oceňují postupněcenami od nejstarší přijaté zásoby k zásobě nejnovější. Jako první je použita cenanejdříve pořízeného materiálu (nejstarší zásoba).2. Ocenění určitého materiálu se uskuteční v cenách zjištěných váženým aritmetickýmprůměrem z pořizovacích cen. K této metodě lze přistoupit tak, že se zjišťujeváženým aritmetickým průměrem proměnlivým nebo váženým aritmetickýmprůměrem periodickým. Vážený aritmetický průměr periodický je nutno počítatnejméně jednou za měsíc.Podstata váženého aritmetického průměru proměnlivého spočívá v tom,že po každém novém přírůstku určitého druhu materiálu (tedy průběžně, klouzavě)se zjišťuje nový průměr, který se používá pro <strong>oceňování</strong> výdejů do příštího nákupu.Počítáme jej podle následujícího vzorce:PrůměrnácenaHodnota materiálu na skladě (zásoba) celkem + poslední přírůstek v KčMnožství materiálu na skladě (zásoba) celkem + poslední přírůstek v množství35