Hvor længe skal det vare? - Carnegie WorldWide

Hvor længe skal det vare? - Carnegie WorldWide

Hvor længe skal det vare? - Carnegie WorldWide

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Resumé<br />

Udsigt til en dyb global økonomisk afmatning<br />

og faldende infl ationsforventninger<br />

gav et væsentligt fald i renterne<br />

i 4. kvartal. Afdeling Erhverv & Pen sion<br />

opnåede et kvartalsafkast på 1,5%,<br />

mens afdeling Privat opnåede et afkast<br />

på 2,9%. Kalvebod-obligationen bidrog<br />

igen negativt til afkastet i begge afdelinger.<br />

På kort sigt er udsigterne for den globale<br />

økonomi fortsat dystre, og der vil i<br />

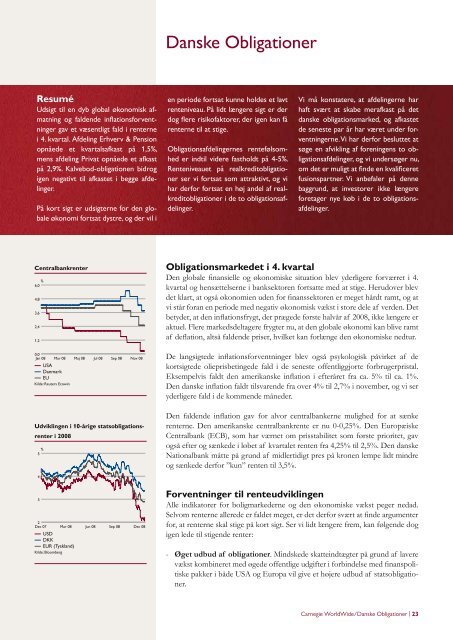

Centralbankrenter<br />

%<br />

6,0<br />

4,8<br />

3,6<br />

2,4<br />

1,2<br />

0,0<br />

Jan 08<br />

Mar 08<br />

USA<br />

Danmark<br />

EU<br />

Kilde: Reuters Ecowin<br />

Maj 08<br />

Jul 08<br />

Sep 08 Nov 08<br />

Udviklingen i 10-årige statsobligationsrenter<br />

i 2008<br />

%<br />

5<br />

4<br />

3<br />

2<br />

Dec 07<br />

Mar 08<br />

USD<br />

DKK<br />

EUR (Tyskland)<br />

Kilde: Bloomberg<br />

Jun 08<br />

Sep 08 Dec 08<br />

Danske Obligationer<br />

en periode fortsat kunne holdes et lavt<br />

renteniveau. På lidt <strong>længe</strong>re sigt er der<br />

dog fl ere risikofaktorer, der igen kan få<br />

renterne til at stige.<br />

Obligationsafdelingernes rentefølsomhed<br />

er indtil videre fastholdt på 4-5%.<br />

Renteniveauet på realkreditobligationer<br />

ser vi fortsat som attraktivt, og vi<br />

har derfor fortsat en høj andel af realkreditobligationer<br />

i de to obligationsafdelinger.<br />

Vi må konstatere, at afdelingerne har<br />

haft svært at skabe merafkast på <strong>det</strong><br />

danske obligationsmarked, og afkastet<br />

de seneste par år har været under forventningerne.<br />

Vi har derfor besluttet at<br />

søge en afvikling af foreningens to obligationsafdelinger,<br />

og vi undersøger nu,<br />

om <strong>det</strong> er muligt at fi nde en kvalifi ceret<br />

fusionspartner. Vi anbefaler på denne<br />

baggrund, at investorer ikke <strong>længe</strong>re<br />

foretager nye køb i de to obligationsafdelinger.<br />

Obligationsmarke<strong>det</strong> i 4. kvartal<br />

Den globale fi nansielle og økonomiske situation blev yderligere forværret i 4.<br />

kvartal og hensættelserne i banksektoren fortsatte med at stige. Herudover blev<br />

<strong>det</strong> klart, at også økonomien uden for fi nanssektoren er meget hårdt ramt, og at<br />

vi står foran en periode med negativ økonomisk vækst i store dele af verden. Det<br />

betyder, at den infl ationsfrygt, der prægede første halvår af 2008, ikke <strong>længe</strong>re er<br />

aktuel. Flere markedsdeltagere frygter nu, at den globale økonomi kan blive ramt<br />

af defl ation, altså faldende priser, hvilket kan for<strong>længe</strong> den økonomiske nedtur.<br />

De langsigtede infl ationsforventninger blev også psykologisk påvirket af de<br />

kortsigtede olieprisbetingede fald i de seneste offentliggjorte forbrugerpristal.<br />

Eksempelvis faldt den amerikanske infl ation i efteråret fra ca. 5% til ca. 1%.<br />

Den danske infl ation faldt tils<strong>vare</strong>nde fra over 4% til 2,7% i november, og vi ser<br />

yderligere fald i de kommende måneder.<br />

Den faldende infl ation gav for alvor centralbankerne mulighed for at sænke<br />

renterne. Den amerikanske centralbankrente er nu 0-0,25%. Den Europæiske<br />

Centralbank (ECB), som har værnet om prisstabilitet som første prioritet, gav<br />

også efter og sænkede i løbet af kvartalet renten fra 4,25% til 2,5%. Den danske<br />

Nationalbank måtte på grund af midlertidigt pres på kronen lempe lidt mindre<br />

og sænkede derfor ”kun” renten til 3,5%.<br />

Forventninger til renteudviklingen<br />

Alle indikatorer for boligmarkederne og den økonomiske vækst peger nedad.<br />

Selvom renterne allerede er fal<strong>det</strong> meget, er <strong>det</strong> derfor svært at fi nde argumenter<br />

for, at renterne <strong>skal</strong> stige på kort sigt. Ser vi lidt <strong>længe</strong>re frem, kan følgende dog<br />

igen lede til stigende renter:<br />

- Øget udbud af obligationer. Mindskede skatteindtægter på grund af lavere<br />

vækst kombineret med øgede offentlige udgifter i forbindelse med fi nanspolitiske<br />

pakker i både USA og Europa vil give et højere udbud af statsobligationer.<br />

<strong>Carnegie</strong> <strong>WorldWide</strong>/Danske Obligationer | 23