Hvor længe skal det vare? - Carnegie WorldWide

Hvor længe skal det vare? - Carnegie WorldWide

Hvor længe skal det vare? - Carnegie WorldWide

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Resumé<br />

Det var ikke muligt for os at fi nde læ i<br />

<strong>det</strong> værste stormvejr på aktiemarke<strong>det</strong><br />

i årtier. Selvom vores defensive aktier<br />

klarede sig relativt godt, faldt selskaber,<br />

der er afhængige af rå<strong>vare</strong>marke<strong>det</strong><br />

og emerging markets, mere end<br />

den generelle aktieudvikling. I kvartalet<br />

faldt afdelingen lidt mindre end <strong>det</strong> generelle<br />

marked. Således faldt Globale<br />

Aktier 20,1% mod marke<strong>det</strong>s 21,1%.<br />

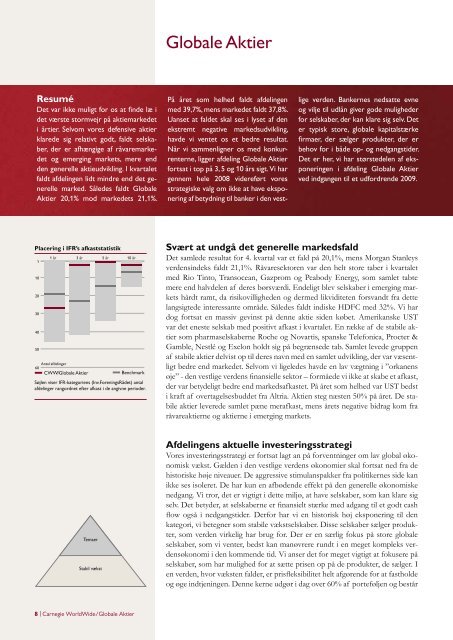

Placering i IFR’s afkaststatistik<br />

1<br />

10<br />

20<br />

30<br />

40<br />

50<br />

1 år<br />

3 år<br />

Antal afdelinger<br />

60<br />

CWW/Globale Aktier Benchmark<br />

Temaer<br />

Stabil vækst<br />

5 år<br />

10 år<br />

Søjlen viser IFR-kategoriens (Inv.ForeningsRå<strong>det</strong>) antal<br />

afdelinger rang ordnet efter afkast i de angivne perioder.<br />

8 | <strong>Carnegie</strong> <strong>WorldWide</strong>/Globale Aktier<br />

Globale Aktier<br />

På året som helhed faldt afdelingen<br />

med 39,7%, mens marke<strong>det</strong> faldt 37,8%.<br />

Uanset at fal<strong>det</strong> <strong>skal</strong> ses i lyset af den<br />

ekstremt negative markedsudvikling,<br />

havde vi ventet os et bedre resultat.<br />

Når vi sammenligner os med konkurrenterne,<br />

ligger afdeling Globale Aktier<br />

fortsat i top på 3, 5 og 10 års sigt. Vi har<br />

gennem hele 2008 videreført vores<br />

strategiske valg om ikke at have eksponering<br />

af betydning til banker i den vest-<br />

lige verden. Bankernes nedsatte evne<br />

og vilje til udlån giver gode muligheder<br />

for selskaber, der kan klare sig selv. Det<br />

er typisk store, globale kapitalstærke<br />

fi rmaer, der sælger produkter, der er<br />

behov for i både op- og nedgangstider.<br />

Det er her, vi har størstedelen af eksponeringen<br />

i afdeling Globale Aktier<br />

ved indgangen til et udfordrende 2009.<br />

Svært at undgå <strong>det</strong> generelle markedsfald<br />

Det samlede resultat for 4. kvartal var et fald på 20,1%, mens Morgan Stanleys<br />

verdensindeks faldt 21,1%. Rå<strong>vare</strong>sektoren var den helt store taber i kvartalet<br />

med Rio Tinto, Transocean, Gazprom og Peabody Energy, som samlet tabte<br />

mere end halvdelen af deres børsværdi. Endeligt blev selskaber i emerging markets<br />

hårdt ramt, da risikovilligheden og dermed likviditeten forsvandt fra <strong>det</strong>te<br />

langsigtede interessante område. Således faldt indiske HDFC med 32%. Vi har<br />

dog fortsat en massiv gevinst på denne aktie siden købet. Amerikanske UST<br />

var <strong>det</strong> eneste selskab med positivt afkast i kvartalet. En række af de stabile aktier<br />

som pharmaselskaberne Roche og Novartis, spanske Telefonica, Procter &<br />

Gamble, Nestlé og Exelon holdt sig på begrænsede tab. Samlet levede gruppen<br />

af stabile aktier delvist op til deres navn med en samlet udvikling, der var væsentligt<br />

bedre end marke<strong>det</strong>. Selvom vi ligeledes havde en lav vægtning i ”orkanens<br />

øje” - den vestlige verdens fi nansielle sektor – formåede vi ikke at skabe et afkast,<br />

der var betydeligt bedre end markedsafkastet. På året som helhed var UST bedst<br />

i kraft af overtagelsesbud<strong>det</strong> fra Altria. Aktien steg næsten 50% på året. De stabile<br />

aktier leverede samlet pæne merafkast, mens årets negative bidrag kom fra<br />

rå<strong>vare</strong>aktierne og aktierne i emerging markets.<br />

Afdelingens aktuelle investeringsstrategi<br />

Vores investeringsstrategi er fortsat lagt an på forventninger om lav global økonomisk<br />

vækst. Gælden i den vestlige verdens økonomier <strong>skal</strong> fortsat ned fra de<br />

historiske høje niveauer. De aggressive stimulanspakker fra politikernes side kan<br />

ikke ses isoleret. De har kun en afbødende effekt på den generelle økonomiske<br />

nedgang. Vi tror, <strong>det</strong> er vigtigt i <strong>det</strong>te miljø, at have selskaber, som kan klare sig<br />

selv. Det betyder, at selskaberne er fi nansielt stærke med adgang til et godt cash<br />

fl ow også i nedgangstider. Derfor har vi en historisk høj eksponering til den<br />

kategori, vi betegner som stabile vækstselskaber. Disse selskaber sælger produkter,<br />

som verden virkelig har brug for. Der er en særlig fokus på store globale<br />

selskaber, som vi venter, bedst kan manøvrere rundt i en meget kompleks verdensøkonomi<br />

i den kommende tid. Vi anser <strong>det</strong> for meget vigtigt at fokusere på<br />

selskaber, som har mulighed for at sætte prisen op på de produkter, de sælger. I<br />

en verden, hvor væksten falder, er prisfl eksibilitet helt afgørende for at fastholde<br />

og øge indtjeningen. Denne kerne udgør i dag over 60% af porteføljen og består