Hvor længe skal det vare? - Carnegie WorldWide

Hvor længe skal det vare? - Carnegie WorldWide

Hvor længe skal det vare? - Carnegie WorldWide

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

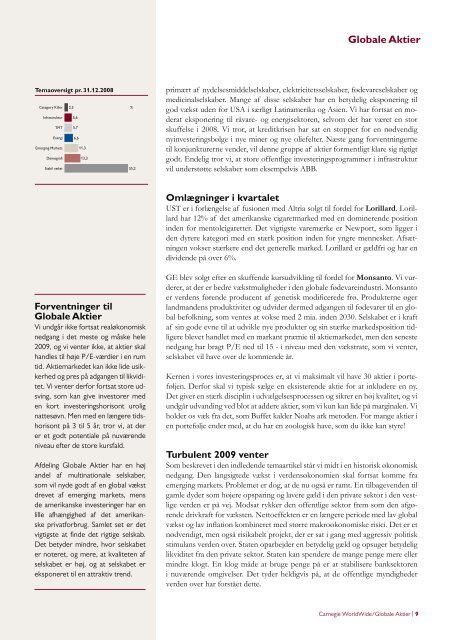

Temaoversigt pr. 31.12.2008<br />

Category Killer<br />

Infrastruktur<br />

TMT<br />

Energi<br />

Emerging Markets<br />

Demografi<br />

Stabil vækst<br />

2,3 %<br />

5,6<br />

5,7<br />

6,6<br />

11,3<br />

13,3<br />

55,2<br />

Forventninger til<br />

Globale Aktier<br />

Vi undgår ikke fortsat realøkonomisk<br />

nedgang i <strong>det</strong> meste og måske hele<br />

2009, og vi venter ikke, at aktier <strong>skal</strong><br />

handles til høje P/E-værdier i en rum<br />

tid. Aktiemarke<strong>det</strong> kan ikke lide usikkerhed<br />

og pres på adgangen til likviditet.<br />

Vi venter derfor fortsat store udsving,<br />

som kan give investorer med<br />

en kort investeringshorisont urolig<br />

nattesøvn. Men med en <strong>længe</strong>re tidshorisont<br />

på 3 til 5 år, tror vi, at der<br />

er et godt potentiale på nuværende<br />

niveau efter de store kursfald.<br />

Afdeling Globale Aktier har en høj<br />

andel af multinationale selskaber,<br />

som vil nyde godt af en global vækst<br />

drevet af emerging markets, mens<br />

de amerikanske investeringer har en<br />

lille afhængighed af <strong>det</strong> amerikanske<br />

privatforbrug. Samlet set er <strong>det</strong><br />

vigtigste at fi nde <strong>det</strong> rigtige selskab.<br />

Det betyder mindre, hvor selskabet<br />

er noteret, og mere, at kvaliteten af<br />

selskabet er høj, og at selskabet er<br />

eksponeret til en attraktiv trend.<br />

Globale Aktier<br />

primært af nydelsesmiddelselskaber, elektricitetsselskaber, føde<strong>vare</strong>selskaber og<br />

medicinalselskaber. Mange af disse selskaber har en betydelig eksponering til<br />

god vækst uden for USA i særligt Latinamerika og Asien. Vi har fortsat en moderat<br />

eksponering til rå<strong>vare</strong>- og energisektoren, selvom <strong>det</strong> har været en stor<br />

skuffelse i 2008. Vi tror, at kreditkrisen har sat en stopper for en nødvendig<br />

nyinvesteringsbølge i nye miner og nye oliefelter. Næste gang forventningerne<br />

til konjunkturerne vender, vil denne gruppe af aktier formentligt klare sig rigtigt<br />

godt. Endelig tror vi, at store offentlige investeringsprogrammer i infrastruktur<br />

vil understøtte selskaber som eksempelvis ABB.<br />

Omlægninger i kvartalet<br />

UST er i for<strong>længe</strong>lse af fusionen med Altria solgt til fordel for Lorillard. Lorillard<br />

har 12% af <strong>det</strong> amerikanske cigaretmarked med en dominerende position<br />

inden for mentolcigaretter. Det vigtigste <strong>vare</strong>mærke er Newport, som ligger i<br />

den dyrere kategori med en stærk position inden for yngre mennesker. Afsætningen<br />

vokser stærkere end <strong>det</strong> generelle marked. Lorillard er gældfri og har en<br />

dividende på over 6%.<br />

GE blev solgt efter en skuffende kursudvikling til fordel for Mon santo. Vi vurderer,<br />

at der er bedre vækstmuligheder i den globale føde<strong>vare</strong>indu stri. Monsanto<br />

er verdens førende producent af genetisk modifi cerede frø. Produkterne øger<br />

landmandens produktivitet og udvider dermed adgangen til føde<strong>vare</strong>r til en global<br />

befolkning, som ventes at vokse med 2 mia. inden 2030. Selskabet er i kraft<br />

af sin gode evne til at udvikle nye produkter og sin stærke markedsposition tidligere<br />

blevet handlet med en markant præmie til aktiemarke<strong>det</strong>, men den seneste<br />

nedgang har bragt P/E ned til 15 - i niveau med den vækstrate, som vi venter,<br />

selskabet vil have over de kommende år.<br />

Kernen i vores investeringsproces er, at vi maksimalt vil have 30 aktier i porteføljen.<br />

Derfor <strong>skal</strong> vi typisk sælge en eksisterende aktie for at inkludere en ny.<br />

Det giver en stærk disciplin i udvælgelsesprocessen og sikrer en høj kvalitet, og vi<br />

undgår udvanding ved blot at addere aktier, som vi kun kan lide på marginalen. Vi<br />

holder os væk fra <strong>det</strong>, som Buffet kalder Noahs ark metoden. For mange aktier i<br />

en portefølje ender med, at du har en zoologisk have, som du ikke kan styre!<br />

Turbulent 2009 venter<br />

Som beskrevet i den indledende temaartikel står vi midt i en historisk økonomisk<br />

nedgang. Den langsigtede vækst i verdensøkonomien <strong>skal</strong> fortsat komme fra<br />

emerging markets. Problemet er dog, at de nu også er ramt. En tilbagevenden til<br />

gamle dyder som højere opsparing og lavere gæld i den private sektor i den vestlige<br />

verden er på vej. Modsat rykker den offentlige sektor frem som den afgørende<br />

drivkraft for væksten. Nettoeffekten er en <strong>længe</strong>re periode med lav global<br />

vækst og lav infl ation kombineret med større makroøkonomiske risici. Det er et<br />

nødvendigt, men også risikabelt projekt, der er sat i gang med aggressiv politisk<br />

stimulans verden over. Staten oparbejder en betydelig gæld og opsuger betydelig<br />

likviditet fra den private sektor. Staten kan spendere de mange penge mere eller<br />

mindre klogt. En klog måde at bruge penge på er at stabilisere banksektoren<br />

i nuværende omgivelser. Det tyder heldigvis på, at de offentlige myndigheder<br />

verden over har forstået <strong>det</strong>te.<br />

<strong>Carnegie</strong> <strong>WorldWide</strong>/Globale Aktier | 9