Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Skattereformer i udlandet<br />

bejdsgiveren (bestående af bruttoløn og obligatoriske sociale bidrag<br />

fra arbejdsgiveren), idet det på længere sigt er uden betydning for<br />

den økonomiske effekt, hvem der formelt betaler skatten.<br />

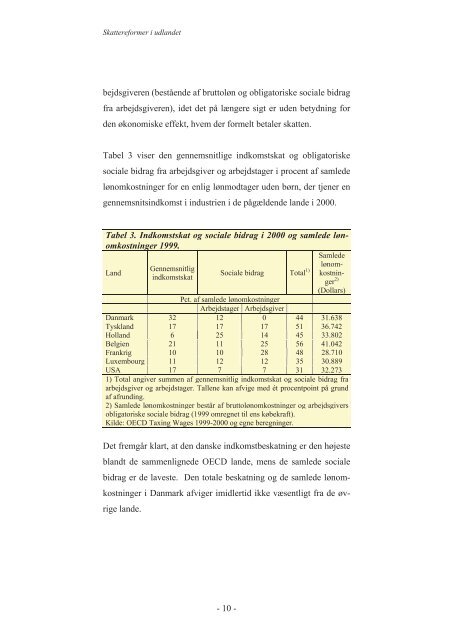

Tabel 3 viser den gennemsnitlige indkomstskat og obligatoriske<br />

sociale bidrag fra arbejdsgiver og arbejdstager i procent af samlede<br />

lønomkostninger for en enlig lønmodtager uden børn, der tjener en<br />

gennemsnitsindkomst i industrien i de pågældende lande i 2000.<br />

Tabel 3. Indkomstskat og sociale bidrag i 2000 og samlede lønomkostninger<br />

1999.<br />

Land<br />

Gennemsnitlig<br />

indkomstskat<br />

Sociale bidrag Total 1)<br />

Samlede<br />

lønomkostninger<br />

2)<br />

(Dollars)<br />

Pct. af samlede lønomkostninger<br />

Arbejdstager Arbejdsgiver<br />

Danmark 32 12 0 44 31.638<br />

Tyskland 17 17 17 51 36.742<br />

Holland 6 25 14 45 33.802<br />

Belgien 21 11 25 56 41.042<br />

Frankrig 10 10 28 48 28.710<br />

Luxembourg 11 12 12 35 30.889<br />

USA 17 7 7 31 32.273<br />

1) Total angiver summen af gennemsnitlig indkomstskat og sociale bidrag fra<br />

arbejdsgiver og arbejdstager. Tallene kan afvige med ét procentpoint på grund<br />

af afrunding.<br />

2) Samlede lønomkostninger består af bruttolønomkostninger og arbejdsgivers<br />

obligatoriske sociale bidrag (1999 omregnet til ens købekraft).<br />

Kilde: OECD Taxing Wages 1999-2000 og egne beregninger.<br />

Det fremgår klart, at den danske indkomstbeskatning er den højeste<br />

blandt de sammenlignede OECD lande, mens de samlede sociale<br />

bidrag er de laveste. Den totale beskatning og de samlede lønomkostninger<br />

i Danmark afviger imidlertid ikke væsentligt fra de øvrige<br />

lande.<br />

- 10 -