Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Skattetryk<br />

ikke burde indgå i skattetryksberegningen, mens renteindtægter<br />

omvendt burde konteres <strong>som</strong> skatter. En tilsvarende logik indebærer,<br />

at offentlige investeringsudgifter - der kan sidestilles med finansiel<br />

opsparing - fraregnes i skattetrykket i investeringsåret, og at<br />

de i stedet regnes med i takt med, at investeringsgoderne afskrives<br />

(afskrivninger er dog generelt meget vanskelige at opgøre - jf.<br />

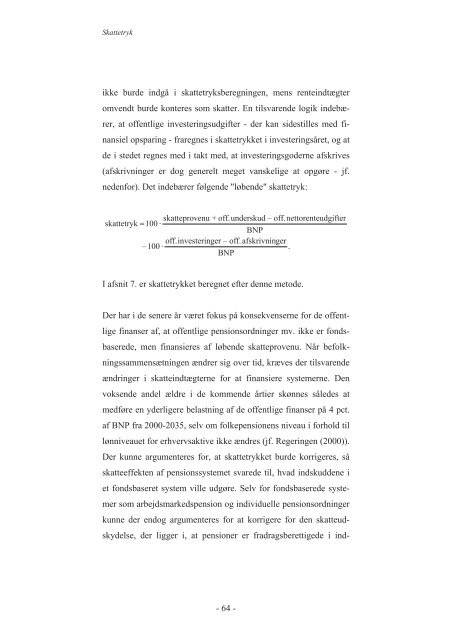

nedenfor). Det indebærer følgende "løbende" skattetryk:<br />

skatteprovenu<br />

+ off. underskud – off. nettorenteudgifter<br />

skattetryk = 100 ·<br />

BNP<br />

off. investeringer<br />

– off. afskrivninger<br />

– 100 ·<br />

.<br />

BNP<br />

I afsnit 7. er skattetrykket beregnet efter denne metode.<br />

Der har i de senere år været fokus på konsekvenserne for de offentlige<br />

finanser af, at offentlige pensionsordninger mv. ikke er fondsbaserede,<br />

men finansieres af løbende skatteprovenu. Når befolkningssammensætningen<br />

ændrer sig over tid, kræves der tilsvarende<br />

ændringer i skatteindtægterne for at finansiere systemerne. Den<br />

voksende andel ældre i de kommende årtier skønnes således at<br />

medføre en yderligere belastning af de offentlige finanser på 4 pct.<br />

af BNP fra 2000-2035, selv om folkepensionens niveau i forhold til<br />

lønniveauet for erhvervsaktive ikke ændres (jf. Regeringen (2000)).<br />

Der kunne argumenteres for, at skattetrykket burde korrigeres, så<br />

skatteeffekten af pensionssystemet svarede til, hvad indskuddene i<br />

et fondsbaseret system ville udgøre. Selv for fondsbaserede systemer<br />

<strong>som</strong> arbejdsmarkedspension og individuelle pensionsordninger<br />

kunne der endog argumenteres for at korrigere for den skatteudskydelse,<br />

der ligger i, at pensioner er fradragsberettigede i ind-<br />

- 64 -