Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Skattereformer i udlandet<br />

individuelle beskatning vil øge den økonomiske uafhængighed<br />

mellem ægtefællerne, da skatterabatterne gives til hver ægtefælle<br />

uafhængigt af indkomsten. Skatterabatten kan dog ikke overstige<br />

den skattebetaling, de samlet skal betale.<br />

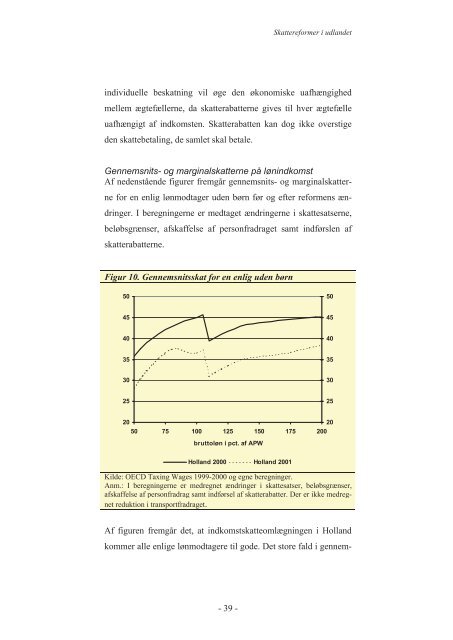

Gennemsnits- og marginalskatterne på lønindkomst<br />

Af nedenstående figurer fremgår gennemsnits- og marginalskatterne<br />

for en enlig lønmodtager uden børn før og efter reformens ændringer.<br />

I beregningerne er medtaget ændringerne i skattesatserne,<br />

beløbsgrænser, afskaffelse af personfradraget samt indførslen af<br />

skatterabatterne.<br />

Figur 10. Gennemsnitsskat for en enlig uden børn<br />

50<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

20<br />

50 75 100 125 150 175 200<br />

bruttoløn i pct. af APW<br />

Holland 2000 Holland 2001<br />

Kilde: OECD Taxing Wages 1999-2000 og egne beregninger.<br />

Anm.: I beregningerne er medregnet ændringer i skattesatser, beløbsgrænser,<br />

afskaffelse af personfradrag samt indførsel af skatterabatter. Der er ikke medregnet<br />

reduktion i transportfradraget.<br />

Af figuren fremgår det, at indkomstskatteomlægningen i Holland<br />

kommer alle enlige lønmodtagere til gode. Det store fald i gennem-<br />

- 39 -<br />

50<br />

45<br />

40<br />

35<br />

30<br />

25