Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

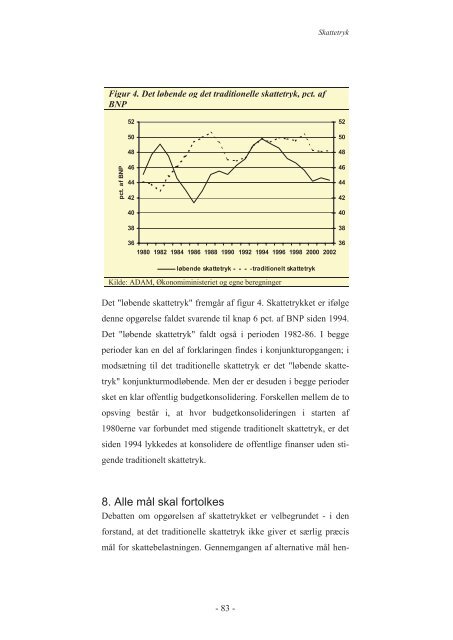

Figur 4. Det løbende og det traditionelle skattetryk, pct. af<br />

BNP<br />

pct. af BNP<br />

52<br />

50<br />

48<br />

46<br />

44<br />

42<br />

40<br />

38<br />

Skattetryk<br />

36<br />

36<br />

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002<br />

løbende skattetryk traditionelt skattetryk<br />

Kilde: ADAM, Økonomiministeriet og egne beregninger<br />

Det "løbende skattetryk" fremgår af figur 4. Skattetrykket er ifølge<br />

denne opgørelse faldet svarende til knap 6 pct. af BNP siden 1994.<br />

Det "løbende skattetryk" faldt også i perioden 1982-86. I begge<br />

perioder kan en del af forklaringen findes i konjunkturopgangen; i<br />

modsætning til det traditionelle skattetryk er det "løbende skattetryk"<br />

konjunkturmodløbende. Men der er desuden i begge perioder<br />

sket en klar offentlig budgetkonsolidering. Forskellen mellem de to<br />

opsving består i, at hvor budgetkonsolideringen i starten af<br />

1980erne var forbundet med stigende traditionelt skattetryk, er det<br />

siden 1994 lykkedes at konsolidere de offentlige finanser uden stigende<br />

traditionelt skattetryk.<br />

8. Alle mål skal fortolkes<br />

Debatten om opgørelsen af skattetrykket er velbegrundet - i den<br />

forstand, at det traditionelle skattetryk ikke giver et særlig præcis<br />

mål for skattebelastningen. Gennemgangen af alternative mål hen-<br />

- 83 -<br />

52<br />

50<br />

48<br />

46<br />

44<br />

42<br />

40<br />

38