5267_Omsalg_PR:4225_Omsalg_PR Kopiér 2 - Frederiksberg HF ...

5267_Omsalg_PR:4225_Omsalg_PR Kopiér 2 - Frederiksberg HF ...

5267_Omsalg_PR:4225_Omsalg_PR Kopiér 2 - Frederiksberg HF ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

26<br />

dannelse og dermed ikke har større forsørgerevne. Selvom det er alment<br />

kendt, skal det også nævnes, at boligudgifterne i hovedstadsområdet<br />

er ganske høje.<br />

Er kursistens civilstand ”enlig”(de 37 %), er der ikke tale om forsørgerkrav.<br />

Når gruppen af enlige alligevel optager lån/kredit (64,4 %<br />

af alle enlige), kunne det skyldes den rå boligudgift.<br />

Ser man på den tredjestørste gruppe under civilstand, nemlig de<br />

hjemmeboende (20,5 af alle), er forholdet dette, at lån/kredit i<br />

denne gruppe udgør 33 %. Det vil altså sige, at hver tredje optagere<br />

lån eller kredit samtidig med at bo hjemme.<br />

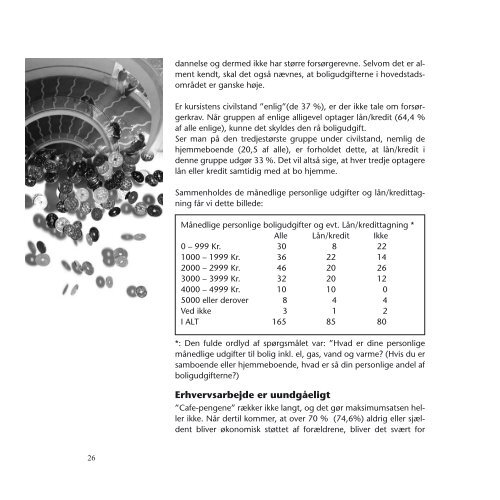

Sammenholdes de månedlige personlige udgifter og lån/kredittagning<br />

får vi dette billede:<br />

Månedlige personlige boligudgifter og evt. Lån/kredittagning *<br />

Alle Lån/kredit Ikke<br />

0 – 999 Kr. 30 8 22<br />

1000 – 1999 Kr. 36 22 14<br />

2000 – 2999 Kr. 46 20 26<br />

3000 – 3999 Kr. 32 20 12<br />

4000 – 4999 Kr. 10 10 0<br />

5000 eller derover 8 4 4<br />

Ved ikke 3 1 2<br />

I ALT 165 85 80<br />

*: Den fulde ordlyd af spørgsmålet var: ”Hvad er dine personlige<br />

månedlige udgifter til bolig inkl. el, gas, vand og varme? (Hvis du er<br />

samboende eller hjemmeboende, hvad er så din personlige andel af<br />

boligudgifterne?)<br />

Erhvervsarbejde er uundgåeligt<br />

”Cafe-pengene” rækker ikke langt, og det gør maksimumsatsen heller<br />

ikke. Når dertil kommer, at over 70 % (74,6%) aldrig eller sjældent<br />

bliver økonomisk støttet af forældrene, bliver det svært for